标题

- 标题

- 内容

信泰如意荟享(2026)养老年金保险:应对老龄化时代的智慧之选

引言:当养老成为“灰犀牛”,我们该如何准备?

养老,是每个个体终将面对的人生课题,也是全球社会共同面临的挑战。在中国,随着人口老龄化加速、家庭结构变迁与社保压力攀升,“如何体面养老”已从个人焦虑演变为社会议题。信泰人寿推出的《信泰如意荟享(2026)养老年金保险》(以下简称“如意荟享”),正是针对这一时代痛点设计的解决方案——通过商业保险的确定性给付,为消费者构建“与生命等长”的现金流,抵御长寿风险,守护晚年尊严。

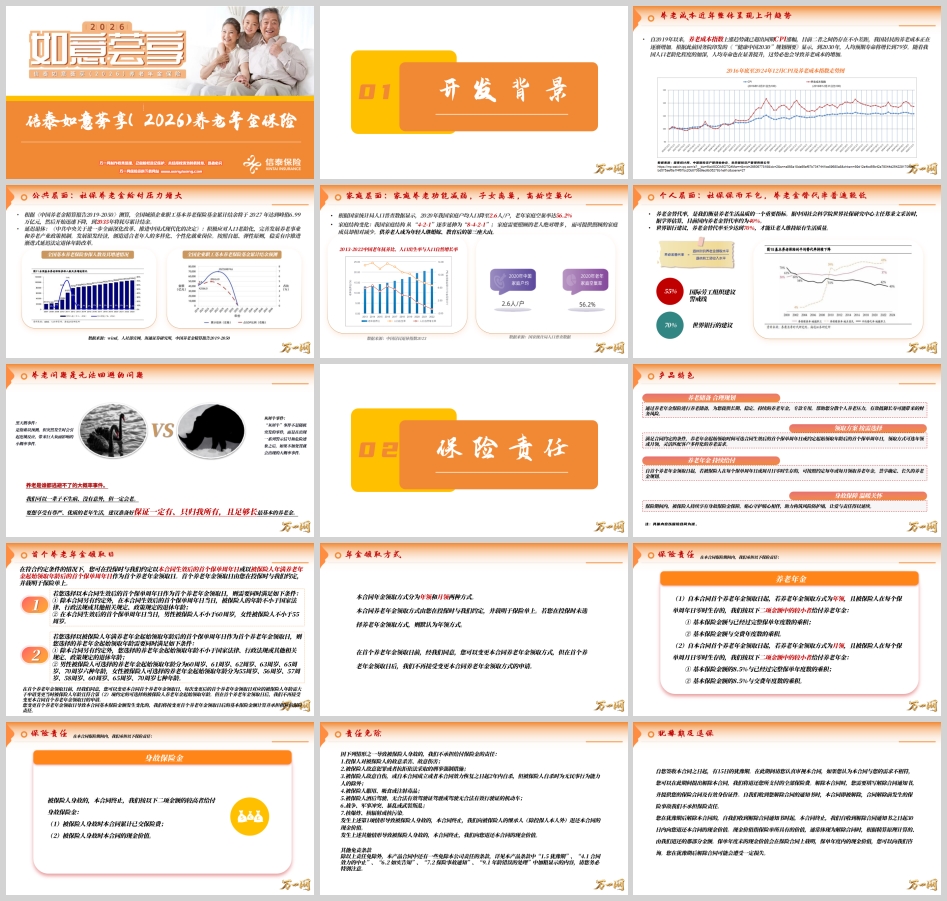

一、开发背景:养老压力下的“三重挑战”

要理解养老年金保险的意义,需先看清当前养老环境的严峻性。从公共、家庭到个人层面,三重压力交织,倒逼我们重新审视养老储备的必要性。

(一)公共层面:社保养老金“收不抵支”渐显

养老成本的上升速度已远超普通物价。数据显示,2016年底至2024年12月,我国养老成本指数涨幅持续高于CPI,意味着维持基本养老生活的开支正快速增加。更关键的是,社保体系的可持续性面临考验:《中国养老金精算报告2019-2050》预测,全国城镇企业职工基本养老保险基金累计结余将于2027年达峰值6.99万亿元,随后迅速下降,2035年或将耗尽结余。叠加延迟退休政策的推进(按自愿、弹性原则渐进实施),社保养老金的“保基本”属性将进一步凸显,难以覆盖品质养老需求。

(二)家庭层面:传统养老模式“力不从心”

家庭结构的小型化与空巢化,削弱了传统“养儿防老”的基础。2020年第七次人口普查显示,我国家庭户均人口降至2.6人/户,老年家庭空巢率达56.2%;“4-2-1”(四位老人、一对夫妻、一个孩子)已演变为“8-4-2-1”(八位祖辈、四位父母、一对夫妻、一个孩子),家庭需赡养的老人数量激增,而照护人手却相对减少。供养老人已成为年轻人的“第三座大山”,家庭养老功能显著弱化。

(三)个人层面:社保“保而不包”,替代率缺口待补

养老金替代率(退休后收入与退休前工资的比值)是衡量养老质量的核心指标。国内学界估算,当前养老金替代率仅约40%,远低于世界银行建议的70%(维持原有生活质量的最低标准)和国际劳工组织设定的55%警戒线。这意味着,仅靠社保养老金,退休后收入可能骤降近半,难以覆盖医疗、护理、兴趣消费等多元需求。

在此背景下,养老不再是“随机事件”,而是必然到来的“灰犀牛”——虽可预见,却易被忽视。正如材料所言:“我们可以一辈子不生病、没有意外,但一定会老。”提前规划商业养老年金,正是应对这一大概率风险的关键。

二、产品定位:用“确定性”对冲长寿风险

信泰如意荟享(2026)养老年金保险的核心逻辑,是通过契约化的长期储蓄与给付,为用户提供“保证一定有、只归我所有、足够长”的养老金,弥补社保与家庭支持的不足。其设计紧扣“养老储备”的本质需求,具备三大特色:

(一)养老储备:专款专用,对抗不确定性

养老年金保险的本质是“时间换空间”的财务安排。用户通过分期或一次性缴费,将当前收入的一部分转化为未来的稳定现金流。与股票、基金等波动性资产不同,年金保险的给付金额、时间均由合同约定,不受市场波动影响,真正实现“专款专用”。例如,案例中40周岁的信先生选择3年交、年交10万元,60岁起每年领取9,294元,直至终身,为退休生活提供了“底线保障”。

(二)持续给付:与生命等长,抵御长寿风险

长寿本是福气,但若缺乏足够资金支撑,可能演变为“长寿风险”。如意荟享的养老年金给付自首个领取日起,只要被保险人生存,即可按年或按月领取,直至终身。材料中明确,年领金额为“基本保险金额×已过完整保单年度数”与“基本保险金额×交费年度数”的较小值;月领则为“基本保险金额×8.5%×已过完整保单年度数”与“基本保险金额×8.5%×交费年度数”的较小值。这种设计既保证了前期给付的合理性,又避免了后期因生存年限过长导致的“超支”,确保长期可持续。

(三)灵活适配:领取方案按需定制

考虑到用户年龄、职业、退休规划的多样性,如意荟享在领取时间与方式上提供了高度灵活性:

领取时间:可选择合同生效后首个保单周年日(需满足男性≥60岁、女性≥55岁),或约定起始领取年龄(男性可选60/61/62/63/65/70岁,女性可选55/56/57/58/60/65/70岁)。例如,60周岁的信先生可直接以合同生效后的首个保单周年日为领取日,次年即开始领取;40岁的信先生则可约定60岁后领取,预留20年积累期。

领取方式:支持年领或月领(默认年领),且在首个领取日前可申请变更,适应不同现金流偏好。

此外,产品还包含身故保障:若被保险人身故,按“累计已交保费”与“现金价值”的较高者赔付,避免“保费打水漂”,实现“活着领钱、身故留爱”。

三、投保规则:低门槛、高适配的普惠设计

如意荟享的投保规则兼顾灵活性与包容性,覆盖不同年龄、预算的用户需求:

(一)投保年龄与交费期间

被保险人年龄范围为出生满28天至75周岁,保险期间为终身,交费期间可选一次交清、3年或5年(需满足年龄与交费期的搭配要求)。例如,75周岁的用户仍可选择一次性交费,快速锁定养老权益;年轻用户则可选择3年或5年交,分摊缴费压力。

(二)保费要求与渠道适配

银保渠道与银保通渠道的最低保费分别为:一次交清1万元,3年/5年交5千元(保费须为千元整数倍)。银保通渠道还设定了自动出单额度(年交累计800万、总保费1500万),满足高净值客户的配置需求。

(三)健康与核保要求

产品需填写年金险健康告知,但不计风险保额,且无附加险,简化了投保流程。体检、契调等标准遵循一般投保规则,对多数用户友好。

四、案例演示:看得见的“养老安全感”

通过两个典型案例,可直观感受如意荟享的利益表现:

(一)案例一:40岁男性,3年交,60岁起领

信先生40岁投保,3年交、年交10万元,基本保险金额3,098元,选择60岁后领取、年领方式。保单利益演示显示:

缴费期:3年累计交费30万元,第3年末现金价值已达234,844元(超过已交保费);

领取期:60岁起每年领取9,294元(基本保险金额×交费年度数=3,098×3=9,294元),直至105岁(案例中演示至105岁,当年身故保险金306,338元,现金价值297,044元);

长期价值:80岁时累计领取92,940元(60-80岁共21年),现金价值仍有362,584元;100岁时累计领取285,174元,现金价值312,886元。

(二)案例二:60岁男性,5年交,立即领取

信先生60岁投保,5年交、年交10万元,基本保险金额1,671元,选择合同生效后首个保单周年日(61岁)领取、年领方式。保单利益演示显示:

缴费期:5年累计交费50万元,第5年末现金价值470,007元(接近已交保费);

领取期:61岁起每年领取8,355元(基本保险金额×交费年度数=1,671×5=8,355元),直至105岁(当年身故保险金503,429元,现金价值495,074元);

即时收益:61岁首年领取1,671元(基本保险金额×1),第5年末现金价值已覆盖已交保费的94%(470,007/500,000),兼顾短期流动性与长期领取。

两案例印证了产品的核心优势:早期现金价值增长稳健,领取后持续给付无断档,身故保障兜底,真正实现“活到老、领到老”。

结语:养老规划,宜早不宜迟

在老龄化、少子化、长寿化的三重浪潮下,社保与家庭的养老支撑力逐渐减弱,商业养老年金保险成为“第三支柱”的关键拼图。信泰如意荟享(2026)养老年金保险以“确定性给付、灵活性设计、普惠性规则”,为用户构建了“与生命等长”的现金流,不仅是对抗长寿风险的工具,更是守护晚年尊严的“安全绳”。

正如材料所言:“要想享受有尊严、优质的老年生活,建议准备好保证一定有、只归我所有,且足够长最基本的养老金。”养老这场“长跑”,早一步规划,多一分从容。信泰如意荟享(2026),或许就是你养老规划中值得信赖的“同行者”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号