标题

- 标题

- 内容

信泰华耀传承终身寿险:以终身守护与有序规划,化解身故风险缺口,成就代际传承臻选

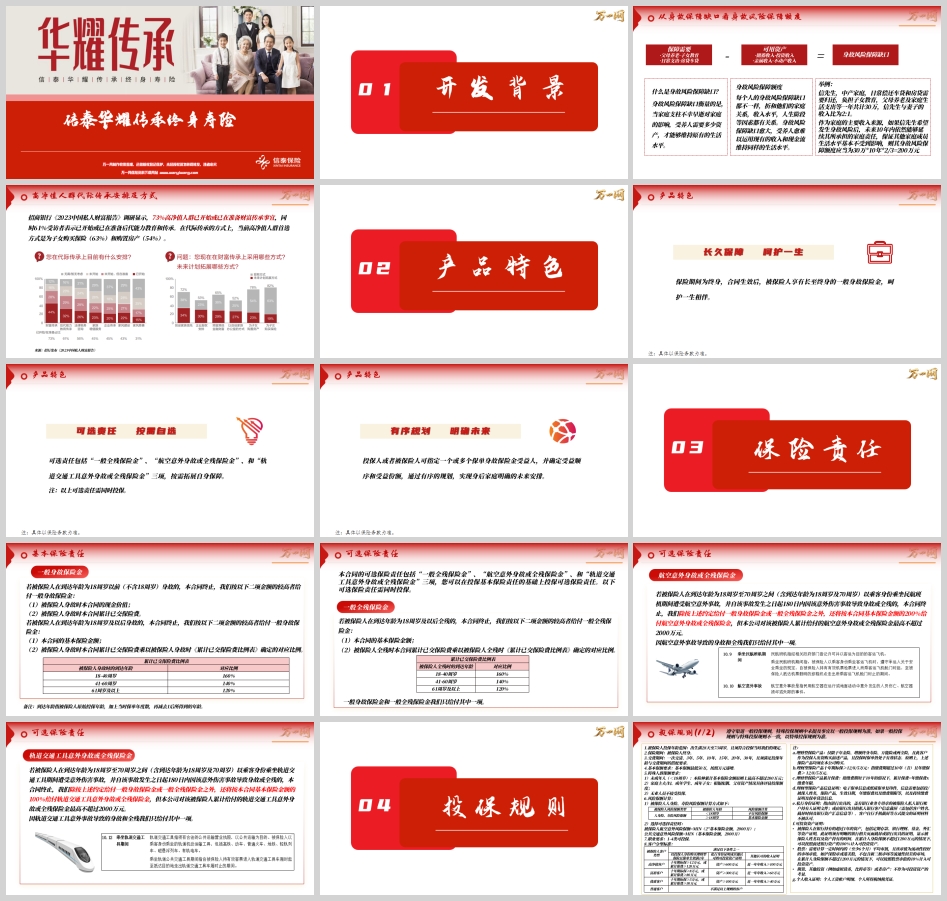

在现代家庭财务规划中,“身故风险保障缺口”是一个不容忽视的概念。它衡量的是家庭支柱若不幸早逝,遗属需要多少资产才能维持原有生活水平。对于大多数中产及高净值家庭而言,日常开支、子女教育、父母养老、房贷车贷等刚性支出并不会因家庭收入来源的突然中断而消失,这就凸显了足额身故保障的重要性。同时,伴随我国高净值人群代际传承意识的觉醒——招商银行《2023中国私人财富报告》显示,73%的高净值人群已开始或准备财富传承,其中63%首选为子女购买保险——兼具保障与传承功能的终身寿险正成为热门工具。信泰人寿推出的华耀传承终身寿险,正是在这一背景下应运而生,旨在以长久保障、可选责任与有序规划,帮助客户化解身故风险缺口,实现财富与责任的代际传递。

身故风险保障缺口的大小,取决于家庭关系、收入水平、人生阶段等多重因素。缺口越大,遗属越难依靠现有收入与资产维持生活品质。举例来说,一位中产家庭的信先生,家庭年刚性支出约30万元(含房贷车贷、子女教育、父母养老等),其与妻子收入比为2:1。若信先生希望身故后10年内家人生活水平基本不受影响,其保障额度应为:

30万元 × 10年 × 2/3 = 200万元

这里的“保障需要”包括父母养老、子女教育、日常支出与房贷车贷;“可用资产”则来自储蓄、投资、亲属支持与不动产收益。缺口即为二者之差。若保障不足,家庭可能面临生活质量骤降、债务违约、教育断供等风险。因此,足额且持久的身故保障是家庭财务安全的基石。

《2023中国私人财富报告》指出,高净值人群在传承方式上首选为子女购买保险(63%)与购置房产(54%)。保险的优势在于:

定向传承:通过指定受益人,避免遗产纠纷;

杠杆放大:以较少保费获取高额保障,放大财富效用;

税务筹划:保险金通常免征个人所得税,部分地区可规避遗产税;

附加服务:部分产品可对接信托、养老社区等,延伸保障与服务链条。

华耀传承终身寿险正是契合这一趋势,兼顾中产家庭的保障需求与高净值人群的传承目标,提供终身保障与灵活规划功能。

华耀传承的保险期间为终身,合同生效后,被保险人享有直至生命终点的“一般身故保险金”,实现“一次投保,终身守护”,确保在任何年龄身故,都能为家人留下确定的经济支持。

产品提供三项可选责任(需同时投保):

一般全残保险金:18周岁及以上全残时,按基本保险金额或累计已交保费×比例给付;

航空意外身故或全残保险金:18-70周岁乘坐民航班机期间因意外180日内身故/全残,额外给付基本保险金额的200%(累计最高2000万元);

轨道交通工具意外身故或全残保险金:18-70周岁乘坐轨道交通工具期间因意外180日内身故/全残,额外给付基本保险金额的100%(累计最高2000万元)。

这些责任拓展了保障边界,尤其适合高频商务差旅或有特定出行风险的客群。

投保人/被保险人可指定一个或多个身故保险金受益人,并确定受益顺序与份额,实现“身后事”的清晰安排,避免继承纠纷,让爱与责任按计划延续。

18周岁前身故:按“现金价值”与“累计已交保费”的较高者给付;

18周岁及以后身故:按“基本保险金额”与“累计已交保费×对应比例”的较高者给付。

累计已交保险费比例表:

到达年龄 | 对应比例 |

18-40周岁 | 160% |

41-60周岁 | 140% |

61周岁及以上 | 120% |

到达年龄 = 原始投保年龄 + 保单年度数 - 1

这一设计在被保险人收入高峰期(18-40岁)提供160%的保费杠杆,增强保障力度。

一般全残保险金:给付规则与身故类似,18周岁及以上全残时按“基本保险金额”或“累计已交保费×比例”较高者给付;与身故保险金不重复给付。

航空意外身故或全残保险金:在给付一般身故/全残保险金基础上,额外给付基本保险金额的200%,累计最高2000万元。

轨道交通工具意外身故或全残保险金:额外给付基本保险金额的100%,累计最高2000万元。

以上三项可选责任需同时投保,且航空/轨道意外导致的身故与全残仅给付一项。

投保年龄:出生满28天至73周岁;

保险期间:终身;

交费期间:趸交、3/5/10/15/20/30年交(需满足年龄与交费期搭配);

基本保额:最低50万元,按万元递增;

职业要求:1-4类职业可投保;

特殊人群保额:未成年人累计基本保额≤200万元;家庭主夫/妇、成年学生、成年子女视家庭资产评估;无业人员不可投保。

人身险/寿险风险保额:≥18周岁为基本保险金额;

航空意外风险保额:MIN(2×基本保险金额,2000万);

轨道交通意外风险保额:MIN(基本保险金额,2000万)。

客户分型(高净值、富裕、优质、普通)依据理财型保险购买情况、私行资产证明、年收入等综合评定,不同分型对应不同免体检、免契调额度。例如,高净值客户18-45岁免体检额度1000万元,普通客户仅300万元。

体检:超免体检额度需体检,达标项目依渠道通则,临分需加项;

契调/财务核保:超免额度需提供收入、资产、企业财务等证明,并进行生存调查;

健康加费:寿险EM≤100标准体,100<EM≤200健康加费,EM≥150或寿险风险保额>600万需再保临分;

大数据风控:每单需过法再一蜂系统,阳性结果人工核保。

信先生40周岁,投保基本保险金额100万元,10年交,年交保费53,270元。

保障:各保单年度末一般身故保险金均为100万元(因基本保险金额高于累计保费×比例);

现金价值:首年末9,660元,逐年增长,第10年末478,400元,第30年末694,440元,第65年末988,940元,接近保额。

特点:适合希望以较短交费期锁定高额保障、注重身故赔付确定性的客户。

信先生40周岁,投保基本保险金额100万元,20年交,年交保费29,080元,附加全部可选责任。

保障:

一般身故/全残保险金:100万元;

航空意外身故/全残:额外200万元(合计300万元,80岁前);

轨道交通意外身故/全残:额外100万元(合计200万元,80岁前);

现金价值:首年末3,200元,第20年末585,230元,第30年末698,770元,第65年末988,940元。

特点:年交压力更小,保障更全面,适合有高频出行需求且希望降低交费压力的客群。

核心价值:

终身保障:覆盖人生全周期,化解各年龄段身故风险缺口;

灵活可选:按需添加全残与交通意外保障,应对多样化风险;

有序传承:指定受益人,避免纠纷,实现财富定向传递;

高杠杆与稳健现金价值:成年早期160%保费比例提升保障力度,现金价值长期增长,兼顾保障与储蓄。

适用人群:

中产家庭支柱:需覆盖房贷、教育、养老等刚性支出的身故保障;

高频出行商务人士:需航空、轨道交通意外额外保障;

高净值人群:需保险作为传承工具,实现资产保全与定向分配;

注重全残风险者:可选全残责任,保障生命质量不因意外下降。

在充满不确定性的时代,信泰华耀传承终身寿险以清晰的保障逻辑、灵活的规划功能与严格的风控体系,为客户筑起一道“留爱不留债”的终身屏障,让责任与财富穿越时光,稳稳抵达所爱之人手中。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号