标题

- 标题

- 内容

【操作要点】强调养老发生的必然性,强调每个人都需要年金险,【讲解举例】在学习年金险的销售流程之前,我们要先明确年金险的核心理念。在之前的课程中,我们学习过,根据卫生部的统计,人一生患重疾的几率是72.18%,而发生意外的几率是3%,所以按照概率论来说,这个世界上理论上存在一辈子没有患重疾也没有发生意外的人,但即使如此幸运的人也跟我们是一样的,我们一定会老,有这样一句话叫疾病总是不请自来的,意外总是突如其来的而养老总是如期而来的,不知道大家是否认同?所以老是必然发生的人生过程,还有一句话叫当一个问题不能解决的时候,他就不是问题了,所以我们解决的不是老的问题,而是养老的问题,人生幸而有老年,老并不可怕,没有提前规划的老年才可怕,因此我们要将生活当中收入的结余做好合理的规划,规划的方式有很多,怎么选择?美国国家保险专员协会统计美国人均年金险占财务规划总额的35%,由此可见,很多人都倾向于年金险的规划方式。

【操作要点】了解目标客户标准,掌握目标客户来源,【讲解举例】哪些人可以作为我们的目标群体,我们大致有一个标准,首先在职业方面,企业主和专业性人才,每年可支配收入在10万元以上,因为保险是有偿合同,需要有一定的缴费能力,这是一个硬件条件,所以尽可能选择一些有一定经济能力的人。去哪可以找到这类人群,如果我们留心观察的话,会发现有很多可以选择的地方,比如,原来从事物流业工作的同事,或者专业性的会计,也可以从共同爱好的人群中选择,像现在比较常见的驴友,很多女士一起做美容的朋友,这些地方都可以接触到具有一定经济基础的准客户。

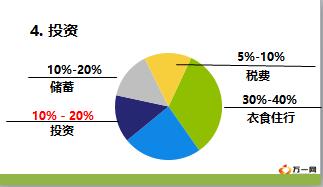

【讲解举例】我们首先要知道询问客户生活开支的目的,可以帮助我们了解客户的日常支出情况,我们可以用直接提问的方式,您的生活开支大概占到您收入的多少呢?如果客户给不出明确的答复我们可以适当的做以引导,孩子的学费、水电费、物业费等等,最后给出结论,一般而言,生活开支会占到一个家庭收入的30-40%,而且收入越高这个比例越低,因为一个人如果月入3000元,生活开支600元,占比20%,另一个人月入10000元,生活开支1500元,占比15%。

进行税费交际讲解的目的,是希望了解到客户的消费方式,方便在未来公司组织活动的时候可以邀约到对应的客户,依然以提问的方式,您收入的一部分还会用来交税或者应酬,您这部分的占比又是多少呢?平时有哪些休闲娱乐活动?钓鱼?旅游等等,一般情况下,税费交际部分会占我们家庭总收入的5%-10%。

储蓄作为家庭财务规划相对来说最灵活的特点,让它成为在很多家庭财务规划中,必不可少的一部分部分,对客户进行储蓄部分的讲解,是希望透过储蓄这件事情来了解客户的背景、家庭结构和财务情况,我们可以通过几个问题来达到我们的目的,像可以问到客户,您孩子多大了?可以大致估算出客户为了教育做的储蓄情况,客户时租房还是买房等等详细的信息,可以了解到客户的负债情况。储蓄占家庭年收入的大约15%-20%,基本就可以帮助我们有效的解决以上的问题。

投资是很多人喜欢的管理财务的方式之一,对投资的讲解,可以让我们更好更直接的向客户介绍投资和财务规划的区别,我们可以向客户提出这样的一个问题,您认为投资等于财务规划吗?相信大部分人的回答应该是——是!但二者有着本质的差别,首先投资不仅要投入一笔资金,其实也要投入一定的时间成本,而且投资的收益是不确定的,具有风险性,像很多人都听过的一句话叫股市有风险,入市需谨慎,但财务规划则不同,它是对现有财务进行管理,核心目的是以实现财产的保值、增值为目的,所以一个是承受风险,面对不确定,一个是保值、增值!所以我们建议投入家庭年收入的15%-20%就可以了。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号