标题

- 标题

- 内容

企业年金税延政策解析

2014年之前税收政策

新版税收政策

新政策的运用

继续有效的税收政策

《关于补充养老保险费、补充医疗保险费有关企业所得税政策问题的通知》(财税[2009]27号)

自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

废除效力的税收政策

国税函[2009]694号《关于企业年金个人所得税征收管理有关问题的通知》“在计入个人账户时应视为个人一个月的工资、薪金(不与正常工资、薪金合并)不扣除任何费用按照‘工资、薪金所得’项目计算当期应纳个人所得税款并由企业在缴费时代扣代缴。”

国税总局2011年9号《关于企业年金个人所得税有关问题补充规定的公告》“当月个人工资薪金所得与计入个人年金账户的企业缴费之和未超过个人所得税费用扣除标准的(薪金),不征收个人所得税。”

2014年之前税收政策

新版税收政策

新政策的运用

2014税收政策

重点1:为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分,在

计入个人账户时,个人暂不缴纳个人所得税。所涉及投资收益也不征税。

2014税收政策

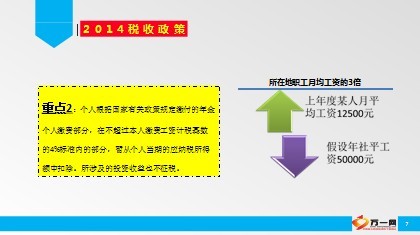

重点2:个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。所涉及的投资收益也不征税。

所在地职工月均工资的3倍

2014税收政策

重点3:达到退休年龄,在本通知实施之后按月领取的领取,全额按照“工资、薪金所得”项目适用税率,计征个人所得税。所征金额含本金和投资收益

某职工退休后,企业年金账户余额20万元,该职工选择每月领取1500元,则只需要缴纳1500×3%-0=45元的个人所得税。(企业年金个税=领取金额×税率-速算扣除数,不扣除3500元起征点)

年领、季领分摊到每个月计算个税,若是一次性领取个人账户余额的,不允许分摊的方法,而是就其一次性领取的总额,单独作为一个月的工资薪金所得,计算缴纳个人所得税。

2014年之前税收政策

新版税收政策

新政策的运用

2014税收政策监管核心变化

新政策的运用一(1/3)

激发点:由于企业年金的缴费不计入当年度工资总额;这是和通过直接薪酬方式相比的很大区别。另外,在现行的基本养老体制下,多交不代表多得,而且早亡,一分钱都拿不到。

新政策的运用一(2/3)

新政策的运用一(3/3)

会计记账处理

无须申报增加,直接增加当期成本或费用,最终冲减当期利润

向上级管理机构申请追加工资总额,典型企业——广电网络公司

新政策的运用二(1/2)

激发点:完全免税,在8.33%的额度内,上不封顶。当然需要说的过去。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号