标题

- 标题

- 内容

在当今充满不确定性的经济环境中,财富的保值与传承已成为高净值人群最为关切的议题。巴菲特曾言:“没有人愿意慢慢变富,但财富的积累是一个渐进的过程,需要时间和坚持。”这一价值投资的核心哲学,在保险领域同样有着深刻的体现。复星保德信星颐3.0年金保险,正是这一理念在保险产品中的杰出代表。

投保人基本情况:

性别:男性

年龄:48岁

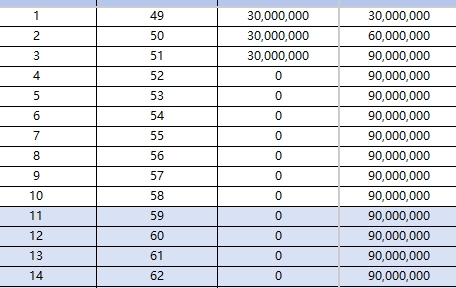

交费期:3年交

年交保费:3000万元

总保费:9000万元

投保计划:计划一

起领时间:第5年

基本保额:1,856,700元

年金领取方式:现金领取(默认设置,自69岁前可选择交清增额)

星颐3.0年金保险作为复星保德信人寿的旗舰产品,具有以下显著特点:

高额保费承载能力:支持单张保单年交保费3000万元,三年累计9000万元的保费规模,满足高净值客户大额资产配置需求。

快速年金领取:自第5个保单年度起即可开始领取年金,为客户提供早期现金流。

灵活的领取方式:支持现金领取和累积生息两种方式,满足不同资金使用需求。

终身保障:保险责任覆盖至被保险人终身,提供长达数十年的稳定现金流。

多重价值增长:通过现金价值积累、年金领取和身故保障,构建三维一体的价值增长体系。

从利益演示表可以看出,星颐3.0年金保险的现金价值增长呈现稳健上升态势:

交费期现金价值增长:

第1年末:现金价值15,620,100元,约为首期保费的52%

第2年末:现金价值35,289,000元,约为累计保费(6000万)的58.8%

第3年末:现金价值58,233,600元,约为总保费(9000万)的64.7%

交费期满后现金价值表现:

第4年末:现金价值达到90,743,700元,首次超过总保费

第5年末:现金价值92,558,400元,达到峰值

此后现金价值保持稳定:从第6年的92,521,500元到第30年的91,539,600元,波动幅度极小

这一现金价值增长模式体现了保险产品“先保障后增值”的特点,既保证了早期退保的流动性,又为长期持有提供了稳定的价值支撑。

在“年金领取方式:现金领取”模式下,从第5个保单年度起,客户每年可领取1,856,700元年金。如果选择“累积生息”方式,这笔年金将继续在保险公司累积生息,形成二次增值:

累积生息利益演示(关键节点):

第10年:累计年金(累积生息)11,712,288元

第20年:累计年金(累积生息)34,607,561元

第30年:累计年金(累积生息)62,516,771元

第40年:累计年金(累积生息)96,537,942元

第50年:累计年金(累积生息)138,009,559元

第57年(被保险人105岁):累计年金(累积生息)达到172,332,836元

值得注意的是,如果客户将每年领取的年金按照中等收益率进行再投资,其长期累积效果将更加显著。以172,332,836元的累积生息金额计算,仅此一项就相当于总保费的19.15倍,展现了长期复利的惊人力量。

身故保险金的设计体现了保险的保障本质:

交费期内:身故保险金等于累计保险费,确保本金安全

交费期满后:从第4年起,身故保险金逐步与现金价值分离

长期保障:自第6年起,身故保险金稳定为9000万元,直至保单终止

这一设计为客户提供了确定性的身故保障,无论何时发生身故风险,受益人至少可以获得9000万元的保险金,实现了财富的确定传承。

生存总利益是衡量年金保险综合价值的关键指标,它等于“累计领取年金+现金价值”。从演示表可以看出:

关键节点的生存总利益:

第10年:累计领取11,140,200元 + 现金价值92,369,400元 = 103,509,600元

第20年:累计领取29,707,200元 + 现金价值91,960,800元 = 121,668,000元

第30年:累计领取48,274,200元 + 现金价值91,539,600元 = 139,813,800元

第40年:累计领取66,841,200元 + 现金价值91,244,700元 = 158,085,900元

第50年:累计领取85,408,200元 + 现金价值91,074,900元 = 176,483,100元

第57年:累计领取96,548,400元 + 现金价值90,970,200元 = 187,518,600元

收益分析:

第10年生存总利益/总保费 = 103,509,600/90,000,000 = 115.01%

第20年生存总利益/总保费 = 121,668,000/90,000,000 = 135.19%

第30年生存总利益/总保费 = 139,813,800/90,000,000 = 155.35%

第40年生存总利益/总保费 = 158,085,900/90,000,000 = 175.65%

第50年生存总利益/总保费 = 176,483,100/90,000,000 = 196.09%

第57年生存总利益/总保费 = 187,518,600/90,000,000 = 208.35%

从上述数据可以看出,随着持有时间的延长,生存总利益呈现稳步增长态势。至第57年(被保险人105岁),生存总利益达到总保费的2.08倍,年化收益率约1.3%(未考虑年金再投资)。

星颐3.0年金保险在财务规划中具有多重功能:

1. 确定性现金流规划

从第5年起每年185.67万元的年金,为客户提供了确定性的终身现金流。这笔现金流可以用于:

补充养老生活费用

支付医疗保健开支

支持子女教育或孙辈成长

慈善捐赠等社会责任履行

2. 资产隔离与风险防范

保险金具有法律上的专属性,可以有效隔离企业经营风险、婚姻风险等对个人财富的影响。9000万元身故保险金为财富传承提供了确定性保障。

3. 税务筹划工具

根据现行税法,保险金受益人在领取保险金时通常无需缴纳个人所得税,年金保险可作为税务筹划的有效工具。

4. 长期资产配置

年金保险的长期稳定性,使其成为资产配置中的重要组成部分,有助于平衡投资组合的风险收益特征。

年金保险的利益主要来源于三个方面:

预定利率:保险公司基于对长期利率走势的预判,在产品设计时确定的利率水平,直接影响现金价值的积累速度。

死差益:实际死亡率与预定死亡率的差异产生的收益。

费差益:实际运营费用与预定费用的差异产生的收益。

从星颐3.0的利益演示来看,其预定利率设计相对稳健,既保证了早期现金价值的合理水平,又为长期利益提供了可持续的增长基础。

作为长期保险产品,星颐3.0的风险控制主要体现在:

资产负债匹配:保险公司通过将长期负债(保险责任)与长期资产(如债券、基础设施等)相匹配,降低利率风险。

准备金提取:严格按照监管要求提取各项责任准备金,确保兑付能力。

再保险安排:通过再保险分散大额保单的风险。

投资风险控制:保险资金运用遵循安全性、流动性和收益性原则,以固定收益类资产为主,权益类资产为辅。

与银行理财、信托、基金等金融产品相比,星颐3.0年金保险具有独特优势:

比较维度 | 星颐3.0年金保险 | 银行理财 | 信托产品 | 公募基金 |

保障期限 | 终身 | 一般1-5年 | 一般1-3年 | 无固定期限 |

收益确定性 | 年金确定,现金价值确定 | 净值波动 | 约定收益但不保本 | 净值波动 |

风险特征 | 低风险 | 中低风险 | 中高风险 | 中高风险 |

流动性 | 现金价值贷款、减保 | 到期或开放期赎回 | 一般到期赎回 | 开放日赎回 |

法律属性 | 资产隔离、避债功能 | 无特殊法律属性 | 信托财产独立性 | 无特殊法律属性 |

税务处理 | 保险金免税 | 投资收益征税 | 投资收益征税 | 投资收益征税 |

星颐3.0年金保险特别适合以下人群:

企业主与高净值人士:需要进行大额资产配置、财富传承规划的企业家。

专业人士:医生、律师、高管等高收入专业人士,需要规划退休现金流。

财富传承需求者:希望将财富确定、免税传承给下一代的家庭。

资产配置多元化需求者:已在股票、房产等领域有较多配置,需要增加低风险、确定性资产的比例。

1. 交费能力匹配

年交3000万元、三年累计9000万元的保费规模,要求投保人有较强的现金流和资产实力。建议将保费控制在家庭可投资资产的20%-30%以内,避免过度集中。

2. 领取方式选择

如近期有现金流需求,可选择“现金领取”方式

如无即时资金需求,建议选择“累积生息”方式,获取长期复利增值

可根据人生不同阶段调整领取方式,如退休前累积生息,退休后转为现金领取

3. 与其他金融工具的组合

年金保险不应是唯一的财富管理工具,建议与以下工具组合使用:

搭配终身寿险,增强身故保障

搭配健康保险,防范医疗风险

搭配信托工具,实现更复杂的传承安排

搭配权益类投资,平衡收益与风险

4. 传承规划整合

将保险金与遗嘱、家族信托、公益慈善等工具相结合,构建完整的财富传承体系。特别是可以指定多个受益人,设定不同受益比例和条件,实现个性化的传承意愿。

当前全球处于低利率环境,这对以固定收益为主要投资标的的保险资金带来挑战。然而,星颐3.0这类产品的长期性和确定性,在低利率环境下反而更具价值:

锁定长期利率:投保后即可锁定长期利益,不受未来利率下行影响。

防御性资产:在经济不确定性增加时,确定性收益的资产更具防御价值。

监管保护:保险公司的偿付能力监管和准备要求,为长期兑付提供了制度保障。

中国正加速进入深度老龄化社会,养老问题日益突出。星颐3.0年金保险的终身年金领取特征,完美契合养老规划需求:

长寿风险对冲:无论活到多少岁,都有持续年金收入

通胀部分抵御:虽然固定金额年金可能受通胀侵蚀,但相比无任何规划仍是巨大进步

减轻子女负担:自有养老金来源,减少对子女的经济依赖

保险业监管日趋严格,对产品设计、销售宣传、资金运用等方面都有明确规范。这有利于行业健康发展,保护消费者权益:

产品回归保障:监管鼓励保障型、长期型产品发展。

销售行为规范:禁止误导销售,确保消费者充分了解产品特性。

投资端改革:拓宽保险资金运用渠道,支持实体经济,同时也为保险资金获取更好收益创造条件。

复星保德信星颐3.0年金保险,以其9000万元的高额投保示例,向我们展示了长期财富规划的深刻智慧。在这份跨越57年、直至被保险人105岁的保险计划中,我们看到了几个核心价值:

确定性的力量:在充满不确定性的世界里,确定性的现金流和保障尤为珍贵。每年185.67万元的年金,如同涓涓细流,终将汇成江河。

时间的朋友:从第10年生存总利益1035万元,到第57年1875万元,时间让复利展现魔力,让坚持创造价值。

全面的保障:9000万元的身故保险金,为财富传承筑起坚固屏障;终身年金领取,为长寿生活提供持续支持。

平衡的智慧:现金价值、年金领取、身故保障的三维平衡,满足人生不同阶段、不同场景下的财务需求。

正如巴菲特所言,没有人愿意慢慢变富,但真正的财富往往属于那些有耐心、有远见、愿意与时间做朋友的人。星颐3.0年金保险,正是这样一种工具,帮助我们将今天的财富,转化为贯穿一生的现金流,实现财富的保值、增值与传承。

在财富管理的道路上,保险不是唯一的工具,但一定是不可或缺的一环。它可能不会带来最高的短期回报,却能提供最确定的长期保障。在追求收益与防范风险之间,在短期波动与长期稳定之间,星颐3.0年金保险找到了一个平衡点,为高净值客户提供了一个值得考虑的财富规划选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号