标题

- 标题

- 内容

大家养老鑫享久久A款养老年金保险:产品深度解析与城心社区权益全览

引言:银发浪潮下的品质养老新选择

随着中国社会老龄化进程的加速和人口预期寿命的持续延长,“如何养老”已从遥远的未来议题变为迫在眉睫的现实挑战。传统的养老模式正面临重构,市场对兼具财务保障与实体服务的综合性养老解决方案需求日益迫切。在此背景下,大家养老保险股份有限公司推出的“鑫享久久A款养老年金保险”,不仅是一款提供终身稳定现金流的金融产品,更是衔接高品质城心医养社区服务的钥匙,为现代家庭规划“有尊严、有品质、有保障”的晚年生活提供了创新路径。

第一部分:市场背景与产品诞生逻辑——为何是“鑫享久久A”?

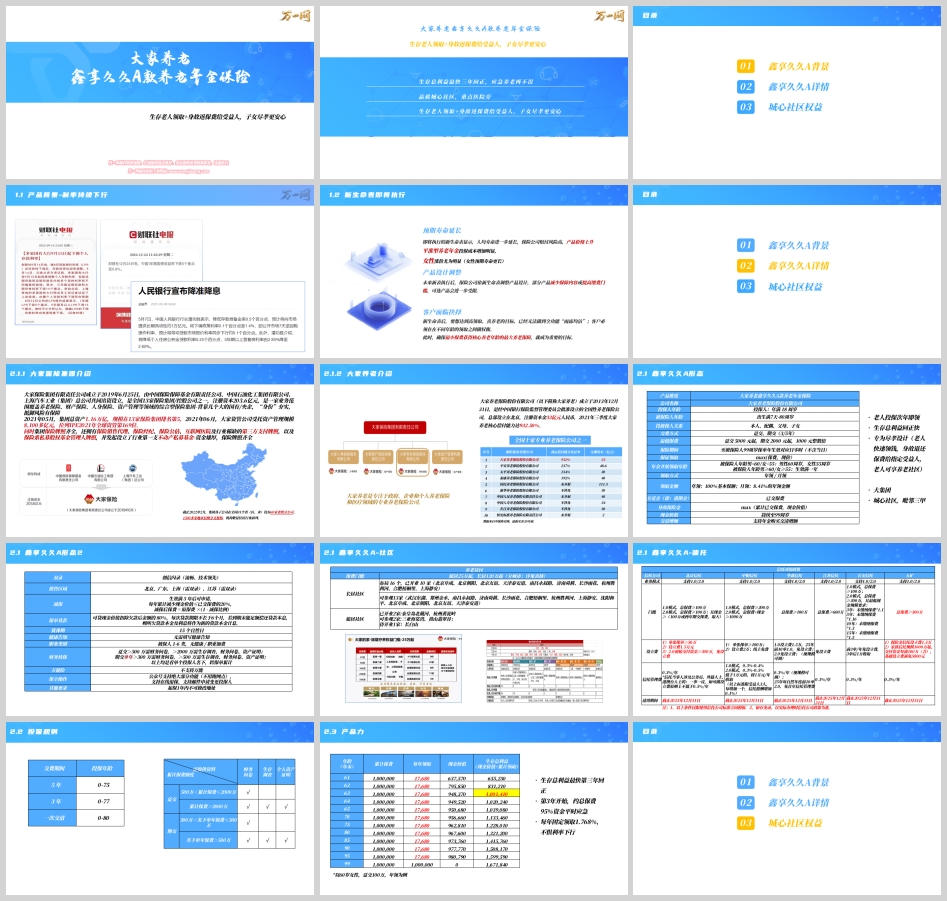

1.1 利率持续下行:锁定长期确定性的窗口期

当前,全球宏观经济环境复杂多变,主要经济体普遍面临低利率甚至负利率的挑战。中国在坚持稳健货币政策的同时,市场无风险利率中枢也呈长期下行趋势。对于养老规划而言,这意味着依赖银行存款利息、货币基金等短期理财工具所能获得的收益将越来越难以对抗通胀和漫长的养老支出。

“鑫享久久A款”的应对策略:作为一款预定利率相对固定的养老年金保险,它允许投保人在合同订立时即锁定未来数十年的保证领取金额。无论外部市场利率如何波动,合同约定的养老年金都会按时、足额给付。这种“穿越周期”的确定性,在利率下行通道中显得尤为珍贵,为养老资金提供了安全、稳健的“压舱石”。

1.2 新生命表即将执行:养老成本上升的预演

根据行业信息,新的保险业生命表即将颁布执行。新生命表基于更广泛、更新的死亡率数据编制,必然反映出我国居民平均预期寿命的进一步延长。人均寿命延长虽是社会进步的标志,但对于提供终身年金给付的保险公司而言,则意味着赔付期限拉长、风险成本增加。

对产品定价的直接影响:保险公司为应对长寿风险,势必会调整产品策略。最直接的表现就是,未来新开发的、尤其是提供终身保证领取的平准型养老年金产品,其定价(即相同保费所能购买到的年金额度)很可能上调,或者说“性价比”可能下降。特别是女性,因其平均预期寿命更长,面临的涨价压力可能更为明显。

“鑫享久久A款”的窗口价值:在新旧生命表切换、产品可能更新换代的前夕,“鑫享久久A款”为代表的产品提供了一个“上车”的机会。客户可以用当下的成本,提前锁定一份终身领取的养老保障,规避未来因生命表更新可能导致的产品价格上涨或责任收缩的风险。

1.3 客户需求的演变:从单一收益到综合解决方案

现代养老需求已超越简单的“存钱”或“投资赚钱”层面。客户不仅关心养老金的多少,更关注养老金的持续性、安全性,以及养老金所能支撑的生活品质,尤其是医疗资源获取的便捷性和照护服务的可得性。

“鑫享久久A款”的集成优势:该产品精准地回应了这一综合需求。它不仅仅是一个“金融账户”,更是一个“服务权益账户”。通过将养老年金保险与大家保险集团旗下“城心医养社区”的优先/保证入住权相结合,它实现了 “现金流”与“服务流” 的无缝对接,为客户描绘了从财务规划到实体安养的一站式蓝图。

第二部分:产品核心形态深度解析——金融属性与规则设计

2.1 产品基本信息概览

产品全称:大家养老鑫享久久A款养老年金保险

承保公司:大家养老保险股份有限公司

投保年龄:被保险人出生满7天至80周岁(覆盖范围极广)

投保人要求:年满18周岁,可与被保险人为本人、配偶、父母、子女关系

交费方式:提供趸交、3年交、5年交多种选择,兼顾不同客户的资金规划需求。

最低保费:趸交5000元起,期交2000元起,门槛亲民。

保险期间:至被保险人99周岁保单周年日,近乎终身保障。

年金领取:

开始年龄:男性60周岁,女性55周岁;若投保时已超过此年龄,则合同生效满一年后即可开始领取,满足高龄客户即时养老的需求。

领取方式:可按年或按月领取,月领金额为年领金额的8.41%。

核心保险责任:

养老年金:自约定年龄起,每年/每月固定领取基本保险金额。

身故保险金:被保险人身故,给付“累计已交保费”与“现金价值”中的较大者。这一设计确保了本金安全,实现了“生存时自己用,身故后留家人”的孝心传承功能。

满期关爱金:生存至99周岁,给付全部已交保费作为贺寿礼金。

现金价值:保单具有持续至99周岁的现金价值,提供了资金灵活性。

特色权益:支持将年金转化为“交清增额”保险,进一步增加未来领取额。

2.2 核心产品力与财务价值演示

以“60岁女性,趸交100万元,选择年领”为例,其利益演示清晰地揭示了产品的三大核心优势:

1. 生存总利益回正速度快:

第3个保单年度末(被保险人63岁时),累计领取年金加上当时保单的现金价值之和(即生存总利益)已达到1,001,410元,超过总保费100万元。这意味着资金仅占用约3年时间,就实现了回正,后续所有领取均为“净收益”。这种快速回正的设计,极大地缓解了客户对资金长期锁定的焦虑,兼顾了“养老”与“应急”的双重需求。

2. 终身锁定的稳定现金流:

从61岁开始,每年固定领取17,680元(每月约1487元),且领取金额白纸黑字写入合同,不受未来市场利率波动影响。这笔与生命等长的现金流,是应对长寿风险最有效的工具,提供了基础且确定的养老生活保障。

3. 高现金价值提供极致灵活性:

保单的现金价值水平非常高,且在很长一段时间内(直至高龄)都保持在接近甚至超过已交保费的水平。例如,在70岁时,现金价值仍有95.6万元;80岁时仍有96.7万元。这赋予了保单强大的金融灵活性:

保单贷款:可贷出高比例现金价值(最高80%),用于短期资金周转,而养老金的领取不受影响。

减保取现:合同生效满5年后,可按规则申请减保,获取部分现金价值,满足阶段性大额支出需求。

退保:在急需用钱时,退保所能拿回的资金也相当可观,最大限度保障了本金安全。

2.3 投保与服务规则亮点

宽松的核保政策:无需健康告知,被保险人职业类别1-6类均可投保,且无职业或健康加费。这大大降低了投保门槛,特别是对健康状况已出现问题的老年人群体非常友好。

便捷的线上服务:通过官方微信公众号支持绝大部分保全操作,包括在线退保、邮件申请变更投保人等,免去客户奔波网点的麻烦。

高额财务核保门槛:针对大额投保(如趸交超500万)设有财务问卷或生存调查要求。这既是合规风控的需要,也侧面反映了产品对高净值客户大单的承载能力,与高门槛的养老社区权益形成了良好匹配。

明确的销售区域与双录要求:主要在重点城市销售,并按要求进行“双录”(录音录像),保障销售过程合规透明。

第三部分:核心附加值——“城心医养社区”权益深度剖析

“鑫享久久A款”超越普通年金产品的最大亮点,在于其与大家保险集团倾力打造的“城心医养”养老社区体系的深度绑定。购买该产品达到相应保费门槛,即可获得社区优先或保证入住权,将养老的“钱景”与“场景”合二为一。

3.1 “城心医养”模式的战略优势

与市场上常见的郊区化、大盘化的养老社区不同,大家保险的“城心医养”模式独树一帜,其核心优势在于 “位置” :

1. 紧邻优质医疗资源:

社区均选址于城市核心区域,周边通常有多家三级甲等医院。例如北京友谊社区紧邻北京友谊医院,朝阳社区靠近武警总队医院。这种“与医院为邻”的布局,构建了“7分钟生命救护圈”,对于急救至关重要,解决了老年人最核心的医疗焦虑。

2. 不离原有生活圈:

坐落于市中心,意味着长者无需离开生活了几十年的熟悉环境,不用远离原有的社交圈、文化圈和生活习惯。社区“闹中取静”,既享有市中心的繁华便利,又保有院内的清幽雅致。

3. 方便子女探望与亲情维系:

位于城市中心,交通便利,子女下班后、周末时可以很方便地前来探望,甚至共进午餐。这种“一碗汤的距离”极大降低了探望成本,让亲情陪伴得以常态化,符合中国传统的家庭伦理观念。

3.2 权益分层体系与入住门槛

社区权益并非“一刀切”,而是根据累计总保费进行精细化分层,满足不同资产状况客户的需求:

准入门槛:长居型城心社区的权益总保费起点为120万元(针对一组城市,如天津、武汉、成都、长沙等),不同城市组别有差异(二组城市如广州、杭州需160万,一线城市北、上、深需200万)。旅居权益门槛更低,为25万起。

权益分级(示例):

城心一星(120万-200万):享有所对应城市组别的保证入住权1次(为投保人或被保险人),以及优先入住权2次(可扩大至亲人朋友)。

城心二星(300万)及以上:权益逐步升级,包括保证入住对象范围扩大至配偶、父母、子女等,保证入住次数增加(最高10次),并享有永久月费95折、承继权、房型优先选择权等特殊权益。

最具吸引力的设计:以200万总保费为例,可享“城心一星三档”权益,实现 “2代4口人保证入住 + 额外2家4口人优先入住” ,总计可覆盖多达8位亲友的养老社区权益,人均成本仅25万元,实现了家庭养老规划效益的最大化。

3.3 社区内部环境与服务概览

从已开业的北京朝阳、友谊等社区来看,其内部设施与服务充分体现了专业与用心:

适老化设计:房间内配备智能马桶、紧急呼叫按钮、无障碍扶手、防滑地板等,细节处处体现安全与关怀。

丰富公共空间:设有健身房、书画室、桌球室、咖啡厅、餐厅等,满足长者社交、娱乐、学习的需求。

专业照护体系:社区内设医务室/诊所,有全职医生、护士驻场,提供日常健康管理、慢病配药等服务。与周边三甲医院建立绿色通道,并依托集团互联网医院提供远程会诊。

分级照护服务:根据长者身体状况评估,提供从自理、协助护理到专业失能失智照护的全链条服务,照护费用按等级收取。

3.4 费用参考与可持续性

社区费用主要包括 “床位费(房费)” + “餐费” + “照护等级费” 。以北京地区为例,一个单人间月费区间约在8500元至17000元不等,餐费约1800元/月,自理级基础服务费数百元。若需要专业护理,则根据评估等级额外收取每月3000至15000元不等的照护费。

总体而言,入住城心社区的综合月度支出,与一线城市中高端养老机构的市场价格相符,但其无法复制的核心地段医疗价值,构成了独特的竞争优势。保单提供的养老年金,可以直接用于支付这部分社区费用,形成完美的闭环。

第四部分:延伸价值——保险金信托对接

对于超高净值客户,“鑫享久久A款”还提供了与多家信托公司(如北京信托、中粮信托等)对接的通道,可设立保险金信托。

门槛:通常总保费达到100万或300万以上即可设立。

功能:通过信托架构,可以实现养老金的专业化、定制化分配与管理,防范传承风险,确保养老资金按照投保人意愿,持续、稳定地用于被保险人的养老生活,甚至实现更复杂的家族财富安排。

结论:一款定义新时代养老标准的战略型产品

大家养老“鑫享久久A款养老年金保险”并非简单的金融产品迭代,而是一次对“保险+服务+康养”生态模式的深刻实践。它成功地将以下核心价值融为一体:

金融的确定性:在利率下行与长寿风险加剧的时代,提供终身锁定的、快速回正的稳定现金流。

服务的稀缺性:通过“城心医养”社区权益,提供紧邻顶级医疗资源、不离生活圈的稀缺养老入住选择,解决了养老的核心痛点。

规划的传承性:“生存金归自己,身故金还家人”的产品设计,以及可对接信托的功能,完美契合了中国家庭孝亲文化与财富传承的双重需求。

选择的灵活性:多样的交费方式、高额的现金价值、可减保可贷款的设计,给予了客户在长期规划中充足的调整空间。

综上所述,对于正在为父母或自己规划养老的中产及以上家庭而言,“鑫享久久A款”提供了一个难以替代的综合性解决方案。它用一份保单,不仅承诺了未来的金钱,更预约了有品质、有尊严、有保障的晚年生活场景,真正实现了从“养老金融”到“养老生活”的跨越。在老龄化社会的宏大命题下,此类产品代表了保险行业服务实体经济、增进民生福祉的创新方向与重要价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号