标题

- 标题

- 内容

复星保德信星颐朱雀版(分红型):低利率时代的“现金流规划师”

——开发背景、产品形态与案例深度解析

引言

2025年的中国金融市场,正经历一场深刻的“资产荒”。当五年期银行存款利率跌至1.3%,当十年期国债收益率持续下行,当“保本且高收益”的时代彻底成为过去式,投资者站在了十字路口:既厌恶风险,又不甘于收益缩水。在此背景下,复星保德信推出的星颐朱雀版年金保险(分红型)凭借“下有保底、上有分红”的独特设计,迅速成为市场的焦点 。它不仅是一款保险产品,更是一种应对低利率环境的财富管理解决方案。

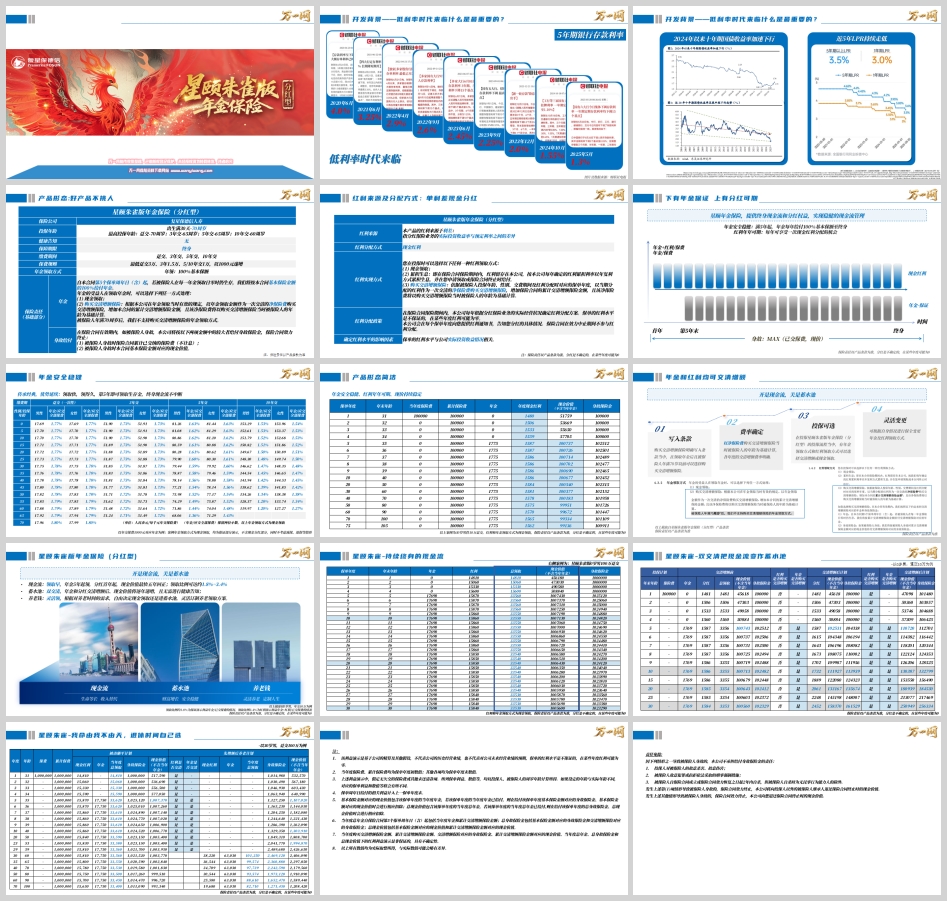

第一章 开发背景:低利率时代下的必然选择

1.1 宏观利率的“滑梯式”下行

回顾过去五年的利率走势,我们仿佛看到了一个时代的落幕。根据财联社及相关金融数据显示,5年期银行存款利率从2020年6月的4.0%,一路跌至2025年5月的1.3% 。与此同时,贷款市场报价利率(LPR)持续走低,十年期国债收益率加速下行 。

这种宏观环境的变化,深刻影响了居民的资产配置逻辑:

存款收益锐减:1.3%的定期存款利率,扣除通货膨胀后,实际购买力面临缩水风险。

刚兑打破:《资管新规》落地后,理财产品非标资产风险暴露,保本保收益成为历史。

资本市场波动:股市、基金波动剧烈,黄金价格虽创新高但波动性大,房地产流动性减弱 。

1.2 保险预定利率的联动下调

随着宏观利率下行,寿险产品的预定利率也经历了多轮窗口指导。从2023年7月下架3.0%以上产品,到9月普通型产品上限降至2.5%,再到2024年分红型产品预定利率上限调整为2.0% 。目前,传统型产品预定利率已进入“2%时代”,而分红型产品的预定利率上限也进一步下调至1.75% 。

在这样的背景下,投资者需要一种工具:既能锁定长期的保底收益,又能通过浮动收益分享资本市场红利,对冲通胀风险。星颐朱雀版正是在这种“既要安全,又要增长”的双重诉求下应运而生。

第二章 产品形态:快返型分红年金的创新设计

星颐朱雀版定位为一款分红型快返年金险,其核心设计逻辑是“快速返还+终身现金流+分红弹性” 。

2.1 投保规则概览

投保年龄:出生满30天至70周岁,覆盖全生命周期。值得注意的是,趸交最高可到70岁,3/5年交最高65岁,10年交最高60岁 。

缴费期间:趸交、3年、5年、10年交。

健康告知:0健康告知,支持1-7类职业投保,对非标体人群极其友好 。

保障期限:终身,提供与生命等长的现金流。

2.2 核心保险责任

1. 年金责任(保证部分)

自合同第5个保单周年日起,若被保险人在每一年的保单周年日零时生存,保险公司将按合同基本保险金额的100% 给付年金,直至终身 。

这意味着,从第5年开始,客户每年都能领取一笔确定的、写进合同的现金流。以30岁男性趸交10万元为例,每年固定领取金额约为1775元,折合年化保证领取率约1.77% 。

2. 身故保障

若被保险人身故,保险公司将按累计已交保费与当时保单现金价值的较大者给付身故保险金 。这一设计确保了客户的本金安全,无论何时身故,受益人拿到的钱至少不低于已交保费。

2.3 红利机制:单利差现金分红

星颐朱雀版的红利来源于利差,即实际投资收益率与产品预定利率之间的差额。其红利分配方式为现金分红(美式分红),客户可根据需求选择以下三种方式处理红利 :

现金领取:每年直接拿现金分红,最早第1年末即可领取,满足短期现金流需求 。

累积生息:红利留存于保险公司按公布的累积生息利率复利增值(2025年公布利率为2.5%) 。

购买交清增额保险:用红利作为净保费购买新增保额,从而提升未来的年金领取额和现金价值。

⚠️ 重要提示:保单的红利水平是不保证的,在某些年度红利可能为零。实际分红取决于保险公司的投资经营状况 。

第三章 三大核心亮点解析

3.1 亮点一:“开是现金流,关是蓄水池”——双交清增额机制

这是星颐朱雀版最具创新性的设计。所谓“双交清”,是指年金和红利均可选择“购买交清增额保险” 。

传统模式:每年领钱,细水长流。

交清增额模式:暂时不领钱,将每年的年金和分红作为“保费”再次购买保额,使得保单的保额和现金价值像滚雪球一样逐年递增。到了需要养老的时候,再切换回领取模式,此时每年的领取金额已大幅提升。

这种设计完美解决了“当下用钱”与“未来养老”的矛盾。年轻时可将资金“关”进蓄水池复利增值,年老时再“开”启现金流安享晚年 。

3.2 亮点二:回本快,资金灵活性强

相比于传统养老年金需要十几年甚至更久才能回本,星颐朱雀版的现价回归速度极快。以30岁趸交为例,到第5个保单年度末,现金价值通常已经超过已交保费 。这意味着:

流动性强:第5年后,这笔钱变成了“活钱”,客户可根据需要选择退保、减保或保单贷款,而不必担心本金损失。

心态稳健:看得见的“保本”让客户持有保单的信心更足。

3.3 亮点三:股东实力与分红实现率背书

分红险能否兑现预期收益,关键看保险公司。复星保德信由两大世界500强股东合资组建 :

中方股东:复星集团。中国医药领域的龙头企业,旗下拥有复星医药、豫园股份、舍得酒业等知名产业,总资产近8000亿元。

外方股东:美国保德信金融集团。成立于1875年,是全球9家“大而不能倒”的保险集团之一,管理资产规模超1.4万亿美元。

在投资能力上,复星保德信近3年综合投资收益率为6.07%,2024年综合投资收益率高达9.36%,远超行业平均水平 。历史分红数据方面,2013-2023年所有产品分红实现率均超100%;2025年新品分红实现率重回100% 。

第四章 实战案例深度演示

为了更直观地理解这款产品的价值,我们通过三个典型场景进行利益演示。

案例一:30岁男性,趸交100万元——追求终身品质生活

假设选择年金和红利均为现金领取模式(数据取自您提供的资料):

第1年末:领取现金红利约14,810元。

第5年起:每年固定领取年金17,750元 + 当年现金分红(约15,870元),合计每年领取约33,620元,相当于年化3.36%的“利息”流。

关键节点:到第5年末,现金价值达1,007,370元,已超过总保费。这意味着从第5年开始,无论什么时候退保,本金都在。

长期利益:到60岁时,累计领取年金+分红约101万元,账户里还有约100万元现金价值;到80岁时,累计领取约167万元,账户价值仍近100万元 。

案例二:0岁男宝,趸交100万元——教育金与婚嫁金规划

如果为0岁男宝投保,选择双交清增额模式(年金和红利均购买增额保险):

前4年:不领取,红利复利增加保额。

第5年:由于前期保额增加,当年可领取年金增至约20,470元,现价达1,107,020元。

18岁(上大学):此时保单年度总领取额度已增至约26,220元/年。可选择退保或减保,取出约155万元作为教育金。

30岁(婚嫁):若一直未领取,此时年金领取额已增至约38,220元/年,现金价值高达约250万元 。

通过交清增额,实现了“时间的价值”——用前期的延迟满足,换取后期的更大惊喜。

案例三:50岁女性,3年交,年交20万元——养老补充与财富传承

临近退休的客户更关注确定性和安全性。

第5年(55岁):开始领取年金,且现金价值已超过总保费60万元。

60岁退休后:每年固定领取约11,200元年金(按比例折算)+ 浮动分红。这笔钱可以作为社保养老金的补充,用于提升生活品质或旅游医疗。

身故保障:无论何时身故,至少拿回60万保费,确保财富定向传承给子女 。

第五章 增值服务与配套权益

投保星颐朱雀版不仅仅是购买一份保单,更可以对接复星集团的优质生态资源 :

总保费≥20万:臻星守护VIP服务(专家预约、就医陪诊、海外医疗绿通)。

总保费≥30万:高端四季旅居权益(Club Med度假村最低5折优惠,三亚亚特兰蒂斯折扣)。

总保费≥50万:福安康护理服务(住院护工、出院交通等)+ 星堡养老社区优惠入住权。

总保费≥100万:养老社区优先入住权。

总保费≥150万:养老社区保证入住权。

总保费≥300万:对接保险金信托服务,实现更复杂的财富传承安排。

第六章 理性视角:优势与注意事项

6.1 主要优势总结

结构灵活:支持年金和红利的“双交清增额”,实现“现金流”与“蓄水池”的自由切换 。

回本迅速:趸交/3年交通常第5年现价超保费,资金安全性高 。

公司实力强:中外合资背景,历史分红实现率透明且优秀 。

门槛友好:无健康告知,70岁可投,1-7类职业均可 。

生态完善:可对接医疗、养老、旅居、信托等高附加值服务。

6.2 需要留意的点

分红不确定性:这是分红险的本质特征。历史业绩不代表未来,投资者需理性看待预期收益 。

领取方式限制:70周岁后不支持选择“购买交清增额保险”的年金领取方式 。

长期持有原则:虽然第5年回本,但分红险的复利效应需要时间积累,建议持有10年以上以充分享受分红收益 。

结语

复星保德信星颐朱雀版年金保险(分红型)的诞生,是时代背景与产品创新的共振。在利率下行、刚兑打破的2026年,它用“保证部分锁定底线,分红部分打开上限”的方式,为投资者提供了一种对抗不确定性的工具。无论是为自己规划养老现金流,为子女储备教育金,还是希望借助复星生态实现品质养老,这款产品都提供了一个极具竞争力的选项。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号