标题

- 标题

- 内容

星盈家特定疾病保险深度解析:一款兼具保障与储蓄功能的创新型互联网保险产品

引言:新时代背景下的保险产品创新

在人口老龄化加剧、医疗成本持续攀升的宏观经济背景下,重大疾病保障已成为现代家庭财务规划中不可或缺的一环。与此同时,随着利率环境的变化和监管政策的调整,传统储蓄型保险产品的吸引力正在减弱,市场亟需既能提供全面健康保障、又能实现长期资产保值增值的创新产品。星盈家特定疾病保险(互联网专属) 正是在这样的时代背景下应运而生的一款特色产品。

第一章:产品基础架构与核心特点分析

1.1 产品定位与基本形态

星盈家特定疾病保险是一款通过互联网渠道销售的长期保险产品,其核心特点是“保障+储蓄”双功能融合。从产品形态上看,它属于增额型特定疾病保险,即在提供特定疾病保障的同时,保单的现金价值和身故保险金会随着时间推移而持续增长。

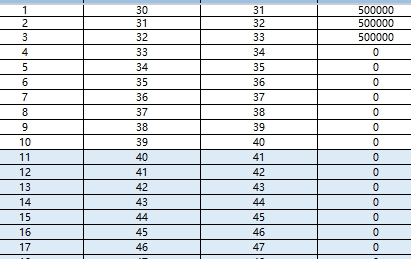

该产品采用三年期交费方式,年交保费50万元,总保费150万元。这种相对集中的交费模式,既避免了长期交费带来的现金流压力,又为快速积累保单价值奠定了基础,特别适合有一定资金实力、希望短期内完成保障规划的中高净值人群。

1.2 保障责任架构

产品的保障责任主要包括两大方面:

特定疾病保险金:这是产品的核心保障责任。从演示数据看,保障额度采用动态增长机制。首年度基本保额为60万元(保费50万元的1.2倍),第二年度增长至120万元,第三年度达到180万元。值得注意的是,从第12个保单年度开始,特定疾病保险金开始独立于累计保费进行增值,显示出产品的长期保障强化特性。

身故保险金:这是产品的第二重保障。初期身故保险金等于累计保费(体现为保费返还功能),从第4个保单年度开始,身故保险金与现金价值同步增长,且始终不低于现金价值,形成对家庭责任的持续保障。

这种保障结构设计体现了“前期重储蓄积累、后期重保障增强” 的产品理念,既满足了投保初期的资金安全需求,又实现了保障额度的长期增长。

第二章:现金价值演变规律与长期储蓄价值

2.1 现金价值增长曲线分析

现金价值是衡量保险产品储蓄功能的核心指标。星盈家产品的现金价值增长呈现出明显的三阶段特征:

第一阶段:快速积累期(第1-3年)

这一阶段现金价值增长最为迅猛。首年末现金价值为122,765元(约为首年保费的24.6%),第二年末增至326,295元,第三年末更是达到1,073,815元,超过累计保费150万元的71.6%。这种设计极大地缩短了传统保险产品的“回本期”,提高了资金的流动性价值。

第二阶段:稳定增长期(第4-65年)

从第4年开始,现金价值进入长达60余年的稳定复利增长阶段。年化增长率保持在2%左右,与当前市场环境下稳健的长期投资回报率基本相当。到第35年(被保险人65岁时),现金价值达到2,866,430元,约为累计保费的1.91倍;到第65年(被保险人95岁时),现金价值达到4,376,325元,约为累计保费的2.92倍。

第三阶段:价值衰减期(第66-75年)

从第66年开始,现金价值进入缓慢衰减阶段。这反映了产品精算设计中生命表预期寿命的影响。当被保险人年龄超过95岁后,保单的储蓄价值逐渐向保障价值过渡,最终在105岁时现金价值降至2,632,835元,但仍远高于累计保费。

2.2 内部收益率(IRR)测算

通过现金流分析,我们可以测算产品的内部收益率:

第10年(被保险人40岁):现金价值1,747,190元,IRR约为1.85%

第20年(被保险人50岁):现金价值2,129,805元,IRR约为2.02%

第30年(被保险人60岁):现金价值2,596,220元,IRR约为2.15%

第40年(被保险人70岁):现金价值3,163,300元,IRR约为2.22%

第50年(被保险人80岁):现金价值3,855,905元,IRR约为2.28%

从IRR走势可以看出,产品的长期收益率稳定在2.0%-2.3% 区间,略高于当前银行长期存款利率,但低于传统增额终身寿险的预定利率。这体现了产品在收益率上的平衡——部分收益空间让渡给了保障功能的增强。

第三章:减保机制与流动性管理

3.1 减保规则设计

星盈家产品提供灵活的减保功能,这是其作为储蓄型产品的重要流动性特征。从演示数据看,减保规则具有以下特点:

减保限额管理:产品设定了年度减保限额,从演示数据推算,每年的减保限额约为现金价值的20%。这种限额管理既保证了投保人的资金使用灵活性,又防止了过度提取导致的保单失效风险。

减保后的价值调整:进行减保后,保单的各项价值会按比例相应减少。例如在第6年进行1万元减保后,特定疾病保险金从180万元降至178.88万元,身故保险金从161.42万元降至160.42万元,现金价值从161.42万元降至160.42万元。这种等比例调整机制保证了保单内部结构的稳定性。

减保系数变化:随着保单年度的增长,减保系数从100%逐渐下降,到第7年后稳定在97%左右。这意味着减保时会有一个微小的价值折损,这是为了防止“逆选择”而设置的精算平衡机制。

3.2 流动性应用场景分析

基于减保功能,该产品可以满足多种财务需求:

教育金规划:在孩子大学阶段(约第18-22个保单年度),可以通过减保方式提取资金支付学费,同时保留大部分保障和储蓄功能。

养老金补充:从60岁退休开始,可以每年减保部分现金价值作为养老生活补充,实现“保障+现金流”的双重功能。

应急资金准备:在遇到突发资金需求时,可以通过减保快速获得流动性,避免了传统保险产品退保损失大的问题。

财富传承调整:在家庭结构变化时,可以通过减保调整保单利益分配,实现更灵活的财富传承安排。

第四章:特定疾病保障的独特性分析

4.1 保障额度增长机制

星盈家在疾病保障方面的最大创新在于其动态增长的保障额度。与传统重疾险固定保额不同,该产品的特定疾病保险金呈现两个增长阶段:

前期快速提升阶段:前3年保障额度与累计保费挂钩,实现从60万到180万的快速提升,确保在交费期内保障充足。

后期独立增长阶段:从第12年开始,保障额度开始超越累计保费独立增长。到第36年(被保险人66岁)时,特定疾病保险金达到3,214,780元,是累计保费的2.14倍;到第51年(被保险人81岁)时,达到4,822,170元,是累计保费的3.21倍。

这种设计背后的精算逻辑是:随着被保险人年龄增长,重大疾病发生率显著提高,传统的固定保额可能无法覆盖实际的医疗和康复需求。通过保障额度的持续增长,产品实现了“保障与年龄风险匹配” 的创新。

4.2 特定疾病范围与经济补偿功能

虽然演示材料未列明具体的疾病种类,但根据“特定疾病保险”的产品定位,可以推断其保障范围可能包括:

严重恶性肿瘤:作为最高发的重大疾病,这应是保障核心

心脑血管重大疾病:如急性心肌梗塞、严重脑中风后遗症等

器官功能严重障碍:如终末期肾病、重大器官移植等

神经系统重大疾病:如严重阿尔茨海默病、严重帕金森病等

与传统重疾险一次性赔付不同,该产品的特定疾病保险金给付后,保单可能不会终止(具体需看条款约定)。如果设计为“提前给付型”,则赔付后现金价值等额减少,保单继续有效;如果设计为“额外给付型”,则赔付不影响保单其他利益。这两种设计各有利弊,需要消费者在投保时仔细确认。

第五章:产品在家庭财务规划中的定位

5.1 目标客群画像

基于产品特点分析,星盈家特定疾病保险最适合以下人群:

中高净值家庭的主力保障规划:年交保费50万的额度决定了其面向的是可投资资产在500万以上的家庭。这类家庭既有充足的保障需求,又有资产保值增值的需求。

企业主的家企风险隔离工具:三年交清的模式适合企业主在经营状况良好时快速完成保障规划,实现个人资产与企业资产的隔离。

高收入女性的专属规划:以30岁女性为演示对象,反映了产品对女性客户的重视。女性特有的健康风险和长寿风险,需要通过这种长期增长的保障来应对。

互联网投保习惯的富裕人群:作为互联网专属产品,它适合那些习惯线上操作、追求高效服务的年轻富裕人群。

5.2 在资产配置中的角色

从资产配置角度,该产品可以扮演多重角色:

安全资产的核心组成部分:在家庭资产配置中,保险产品通常被归类为“安全资产”。星盈家提供的2%左右的长期回报,可以作为安全资产的收益增强部分。

健康风险的对冲工具:与传统投资产品不同,它提供了高杠杆的疾病保障,是对健康风险的专业对冲。

现金流管理的稳定器:通过减保功能,可以在不同生命阶段提供稳定的现金流,平滑收入波动。

财富传承的载体:长期持有下的高额身故保险金,可以作为定向传承的工具,避免遗产纠纷。

5.3 与其他保险产品的对比

vs 传统重疾险:传统重疾险保障固定,纯保障功能突出但无储蓄回报;星盈家保障增长且兼具储蓄功能,但前期保障杠杆较低。

vs 增额终身寿险:增额寿险现价增长更快(通常IRR接近2.5%-3.0%),但无疾病保障;星盈家牺牲部分收益换取疾病保障。

vs 年金保险:年金险提供确定终身现金流,但流动性较差;星盈家通过减保提供灵活现金流,但需要自主规划提取节奏。

vs 高端医疗险:高端医疗险解决医疗费用问题,实报实销;星盈家提供一次性经济补偿,解决收入损失和康复费用。

第六章:产品设计亮点与潜在考量

6.1 创新亮点总结

保障与储蓄的动态平衡:通过保障额度与现金价值的同步增长,实现了保障功能与储蓄功能的有机结合。

互联网专属的简洁设计:去掉传统保险的复杂附加责任,聚焦核心功能,符合互联网用户的偏好。

灵活的流动性安排:减保功能与保单贷款(演示中显示可贷款额度为现金价值的80%)相结合,提供了多层次流动性解决方案。

长期抗通胀设计:保障额度和现金价值的长期增长,一定程度上对冲了通货膨胀的影响。

生命周期适配性:保障额度随年龄增长而增加,精准匹配了不同生命阶段的风险暴露。

6.2 消费者需关注的要点

长期持有必要性:产品价值在前期增长较慢,如果短期退保可能面临损失,需要做好长期持有的准备。

减保规则的具体限制:虽然演示了减保功能,但实际条款中可能有更详细的限制条件,需要仔细阅读。

特定疾病定义范围:“特定疾病”的具体病种和定义标准直接影响保障效果,需要与常见重疾险对比。

公司稳健经营的重要性:作为长期保单,保险公司的持续稳健经营是利益实现的基础,需要评估公司的综合实力。

与其他保障的衔接:该产品不能替代全面的健康保障,还需要与医疗险、意外险等产品配合使用。

6.3 市场定位与发展前景

在当前的保险市场环境下,星盈家这类产品代表了几个重要发展趋势:

产品功能融合化:单一功能的保险产品越来越难以满足客户需求,多功能融合成为产品创新的方向。

互联网渠道深化:高客单价产品通过互联网渠道销售,体现了保险科技的发展和服务模式的创新。

个性化定制增强:虽然是大规模销售的产品,但通过灵活的功能设计(如减保)实现了一定程度的个性化。

长期价值导向:在利率下行背景下,能够提供长期稳定价值的保险产品将更受市场欢迎。

第七章:投保建议与配置策略

7.1 适合的投保场景

家庭保障体系的基石构建:作为家庭基础保障的核心,搭配医疗险、意外险形成完整保障体系。

企业主资产隔离规划:在企业经营良好时期,通过大额保单实现个人资产保全。

女性专属健康规划:针对女性特有的健康风险和长寿特点,提供终身保障方案。

财富传承的提前布局:通过指定身故受益人和控制减保节奏,实现定向、可控的财富传承。

长期储蓄的替代选择:在当前低利率环境下,作为银行存款、理财产品的补充或替代。

7.2 配置比例建议

对于符合条件的家庭,建议将星盈家作为保障规划的重要组成部分,但不宜占比过高:

保障型保费占比:家庭年度保障型保费支出建议控制在年收入的10%-15%之间,其中星盈家可占较大比例。

安全资产配置:在家庭安全资产(保险、存款、国债等)中,保险产品可占30%-50%,星盈家可作为其中的核心产品。

现金流匹配:交费期(3年)的保费支出不应影响家庭正常生活和应急储备,需做好现金流规划。

与其他保险的协同:建议搭配百万医疗险(解决大额医疗费用)、定期寿险(解决家庭责任期风险)形成组合。

7.3 投保决策流程建议

需求分析阶段:明确自身的保障需求、储蓄需求和流动性需求,确定产品是否匹配。

财务评估阶段:评估自身财务承受能力,确保保费支出不会造成压力。

产品比较阶段:与其他同类产品比较保障范围、收益率、灵活性等关键指标。

公司选择阶段:评估保险公司的财务实力、服务质量和投资能力。

条款研读阶段:仔细阅读保险条款,特别是保障责任、免责条款、减保规则等关键内容。

专业咨询阶段:如有需要,咨询独立的保险顾问或专业人士。

结语:回归保险本源的价值创造

星盈家特定疾病保险作为一款创新型互联网保险产品,代表了保险业回归保障本源、服务客户真实需求的发展方向。它既不是单纯的保障产品,也不是简单的储蓄工具,而是在深刻理解现代家庭财务需求基础上设计的综合解决方案。

在老龄化、医疗费用上升、利率下行等多重挑战下,这样的产品创新具有重要的现实意义。它不仅为消费者提供了对抗健康风险和财务风险的工具,也为保险行业探索高质量发展路径提供了实践样本。

对于消费者而言,选择此类产品需要基于清晰的自我认知和理性的财务规划。保险的本质是风险管理,任何产品都只是工具,真正的价值在于如何将这些工具融入个人的生命旅程和家庭的发展历程,创造出安全、稳定、可持续的美好生活。

在保险产品日益丰富的今天,我们期待看到更多像星盈家这样既坚持保险本质、又勇于创新突破的产品出现,共同构建更加健全、更加贴心的风险保障体系,让保险真正成为每个家庭幸福生活的稳定器。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号