标题

- 标题

- 内容

银保三大渠道分层经营与三类需求分群营销实务解析——在存量时代锻造专业化银保竞争力

在利率下行、资管新规落地、客户需求多元化的背景下,银保渠道正从“规模驱动”迈向“专业驱动”。如何在激烈的竞争中精准触达客户、提升产能?关键在于三大渠道分层经营与三类需求分群经营的双轮策略。

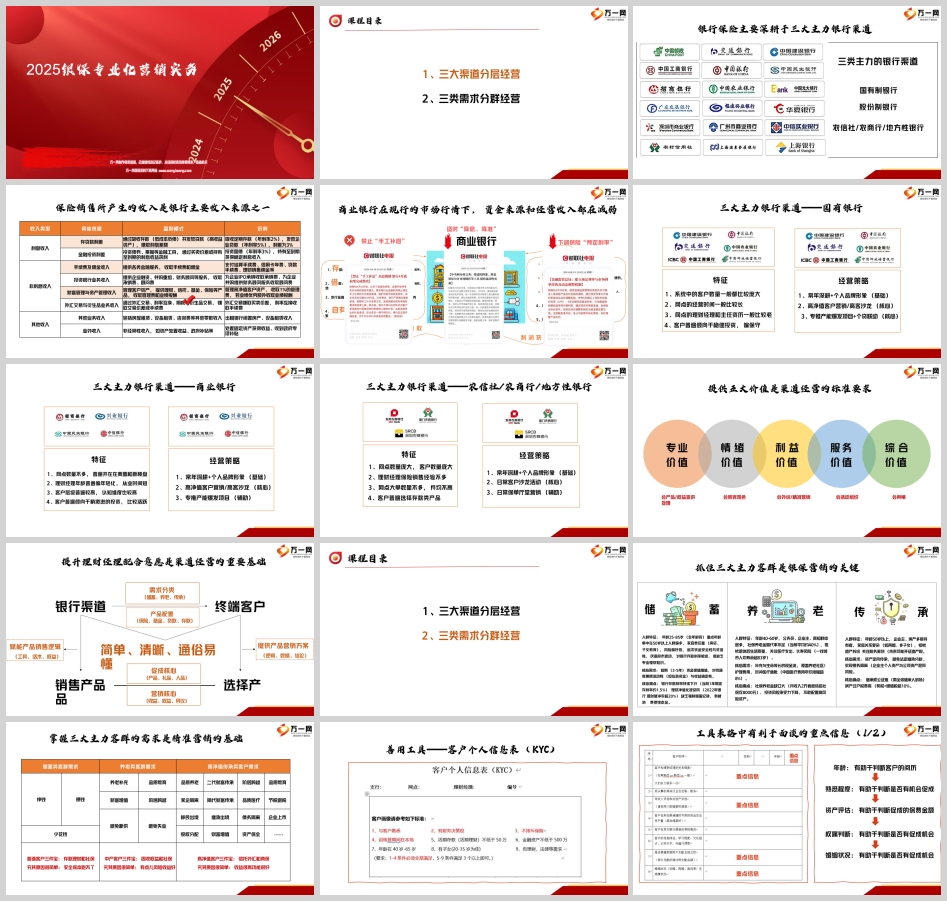

一、三大主力银行渠道的分层经营

银保业务的根基在于深耕银行渠道。目前保险销售主要集中在国有制银行、股份制银行、农信社/农商行/地方性银行三大主力渠道,它们各有特征与经营策略:

1. 国有制银行

特征:客户数量庞大、网点经营时间长、理财经理与主任资历老、客户普遍偏稳健保守。

经营策略:

常年深耕+个人品牌形象(基础)——建立长期信任关系,树立专业、可靠的形象;

高净值客户营销/高客沙龙(核心)——聚焦资产量大的客户,通过专属活动提升黏性;

专推产能爆发项目+个贷联动(核心)——结合信贷资源,形成保险与贷款的协同销售。

2. 股份制银行

特征:网点多在商圈与新楼盘,理财经理年轻化、从业时间短,客户层级高、认知维度高,投资偏活跃。

经营策略:

常年深耕+个人品牌形象(基础);

高净值客户营销/高客沙龙(核心);

专推产能爆发项目(辅助)——借助阶段性热点产品或活动快速拉升业绩。

3. 农信社/农商行/地方性银行

特征:网点与客户数量庞大,理财经理保险销售经验不足,大单少、件均低,客户倾向存款类产品。

经营策略:

常年深耕+个人品牌形象(基础);

日常客户沙龙活动(核心)——通过高频小型活动培养保险意识;

日常保单厅堂营销(辅助)——在网点现场捕捉销售机会。

渠道经营的五项标准要求:会产品/权益宣讲、会察言观色、会外训/精准营销、会活动组织、会舆情处理,同时提供情绪价值、综合价值、利益价值、专业价值、服务价值。

二、银行的收入模式与保险销售的定位

理解银行的盈利逻辑,有助于找到银保合作的切入点:

利息收入:

存贷款利差:低成本吸储、高收益放贷,赚取差额;

金融投资利差:投资债券、票据等获取利息或价差收益。

非利息收入:

手续费及佣金收入:支付结算、信用卡年费、贷款手续费、理财销售佣金等;

投资银行业务收入:IPO承销、并购顾问费等;

财富管理与资产管理收入:管理费、业绩报酬;

外汇与衍生品业务收入:交易价差或手续费。

其他收入:房屋租赁、设备租赁、资产处置收益、政府补贴等。

保险销售产生的手续费及佣金收入是银行重要的非利息来源,尤其在利率下行、存贷利差收窄的环境下,保险成为银行维系中间业务收入的重要抓手。

三、三类主力客群的需求分群经营

银保营销的关键是抓住三大主力客群:储蓄类、养老类、传承类,并针对其特征与痛点制定策略。

1. 储蓄类客群

人群特征:25-85岁,重点在50岁以上,家庭责任重(房贷、子女教育),风险偏好低,追求资金安全与流动性,厌恶股市波动,对存款利率敏感但缺乏专业理财知识。

核心需求:短期(3-5年)资金保值增值,对抗通胀兼顾流动性与收益确定性。

痛点:存款利率持续下行(1年期定存约1.5%)、理财净值化波动(2022年破净率超20%)、缺乏强制储蓄纪律、易被消费侵蚀本金。

应对策略:强调“利率下行周期,挪储配置保险,锁定长期收益,安全稳健增值”,用保险+存款组合形成“安全垫”。

2. 养老类客群

人群特征:40-60岁,公务员、企业主、高知群体居多,社保养老金替代率不足(约40%),担忧退休后生活质量、医疗支出与长寿风险(一线城市人均寿命超83岁)。

核心需求:补充与生命等长的现金流,覆盖养老社区/护理费用,对冲医疗通胀(年均涨幅超8%)。

痛点:社保养老金缺口大(月收入2万者退休后社保仅8000元),投资风险承受力下降,不敢配置高风险资产。

应对策略:推荐终身寿型分红险、养老险等,形成“社保+商保”双支柱,强调终身领取与抗长寿风险能力。

3. 传承类客群

人群特征:50岁以上,企业主、多套房产持有者,家庭关系复杂(再婚、多子女),担忧遗产纠纷与税务筹划(未来可能开征遗产税)。

核心需求:资产定向传承、避免法定继承分割、实现债务隔离(企业资产与个人资产混同风险)。

痛点:继承权公证难、房产过户税费高(契税+增值税超10%)。

应对策略:引入保险金信托,利用保单杠杆与信托架构,实现资产隔离、隐私保护与定向传承。

四、客户洞察与性格分类的实战工具

1. KYC客户信息表

重点关注:年龄、熟悉程度、资产评估、权属判断、婚姻状况、家庭情况、保险配置、客户关心的问题与遇到的困难、面谈意愿等,这些信息有助于判断促成机会与保费区间。

2. 六类性格与对应策略

强势促成型:有意愿、有闲钱、好说话、能做主 → 快速促成;

理念温润型:意愿不强、有闲钱、很纠结、能做主 → 多次理念沟通;

精确服务型:明确需要保险公司服务 → 突出服务优势;

需求挖掘型:家庭和睦、资产庞大、收入稳定、儿女优秀 → 深度挖掘隐性需求;

数据精算型:看重收益、计算利益、自信创收能力 → 用数据与案例说话;

情感安抚型:家庭/企业/投资有变故 → 情感共鸣+解决方案。

五、统一沟通逻辑与表达模型

银保营销可统一采用 CSIQ(结论-陈述-问询) 或 LI CS / PREP 模型:

LI CS模型:

Live(描述现状):数据化、口语化、生活化、故事化;

Influence(说明影响):带入恐惧感、幸福感、神秘感;

Conclusion(得出结论):客观、准确、简单、直接;

Scheme(定制方案):保险+其他工具组合;

异议前置:主动提出客户可能的疑虑,坦诚化解。

应用示例(储蓄类客户):

现状:5年前存款利率4.5%-4.8%,如今降至1.8%,降幅史无前例;

影响:利率下行缓解房地产与地方债压力,过程漫长,避险工具黄金也出现功能失效;

结论:降息将是长期趋势,甚至走向负利率,要做好长期应对;

方案:挪储配置保险,锁定长期收益;选择投资实力强的保险公司。

六、传承类客户的深度经营与保险金信托价值

1. 为什么需要保险金信托

财富保护:隔离企业经营风险、代持风险、婚前财产风险、婚内风险;

传承规划:保障家人(未成年、残障、年迈父母)、防止后代挥霍、家族企业传承、减少纠纷;

财富管理:养老健康保障、海外移民规划、公益慈善。

2. 保险金信托相对单一保险与家族信托的优势

相比保险:增加分配灵活性、隐私保护、防止受益人婚姻/债务风险;

相比家族信托:门槛低(100万~300万)、设立简便、无需全面资产尽调。

3. 法律依据与功能

人寿保单不纳入破产债权(《公司法》《保险法》);

保险金不被查封罚没(《保险法》第23条);

不存在争议的财产分配(《保险法》第39条);

受益保险金不用于抵债(《民法典》第535条及合同法解释);

保险金可按个人意愿支配且免税、不可随意质押(《个人所得税法》第4条);

身故保险金为夫妻一方财产(最高法会议纪要、《民法典》第1063条)。

七、结语:从“卖产品”到“经营关系与需求”

银保专业化营销的核心,是在三大渠道分层经营的基础上,精准识别并满足三类主力客群的差异化需求,辅以科学的客户洞察工具、统一的沟通逻辑与法律支撑,将保险嵌入客户的财富管理全周期。

在利率下行与老龄化加速的大背景下,银保从业者要从“交易型销售”转向“顾问型伙伴”,用专业能力帮助银行提升中间业务收入,为客户构建安全、稳健、可传承的财富结构。唯有如此,才能在存量时代锻造持续的竞争力,让银保业务真正成为连接银行、保险公司与客户的价值纽带。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号