标题

- 标题

- 内容

全球资产配置新篇章:在变革中把握价值重估的浪潮——深度解读《2026中国银行个人金融全球资产配置白皮书》

引言

站在2026年的门槛上,回望过去一年全球金融市场的风云变幻,展望未来一年的机遇与挑战,对于每一个投资者而言都至关重要。近日发布的《2026中国银行个人金融全球资产配置白皮书》(以下简称“白皮书”)为我们提供了一份详尽、专业且富有前瞻性的投资路线图。白皮书不仅验证了其对2025年“美元降息持续推进,全球资产沐光而行”的精准研判,更对2026年“美元降息叠加扩表,全球资产逐浪前行”的宏观主题进行了深入剖析,明确指出在百年变局加速演进的背景下,中国资产的价值重估和国际化正乘势而上,全球资产配置的版图正在被重新描绘。

一、 回顾2025:验证之年,全球资产“沐光而行”

2025年,是全球货币政策转向深化的一年,也是白皮书策略有效性得到充分验证的一年。正如白皮书所预测,全球通胀继续回落,经济增长步伐放缓,除日本外的主要G10国家央行均处于降息周期。美联储不仅持续推进降息,更开启了技术性扩表,为全球流动性注入了强劲动力。在此背景下,美元指数单边下行,成为推动全球风险资产上涨的核心驱动力。

1. 全球资产表现亮眼,风险与机遇并存

2025年的全球资本市场可谓“沐光而行”。商品市场上,贵金属表现最为抢眼,白银与黄金均处于主升浪之中,不断刷新历史高点。全球股市迎来全面上涨,德国DAX指数、中国万得全A以及英国富时100指数以美元计价的涨幅均超过30%,领跑全球。债券市场中,受益于降息预期,美债表现强于中债。大宗商品则出现分化,与AI发展和能源转型密切相关的铜、铝价格上扬,而原油则如白皮书预期,成为少数录得负收益的资产。

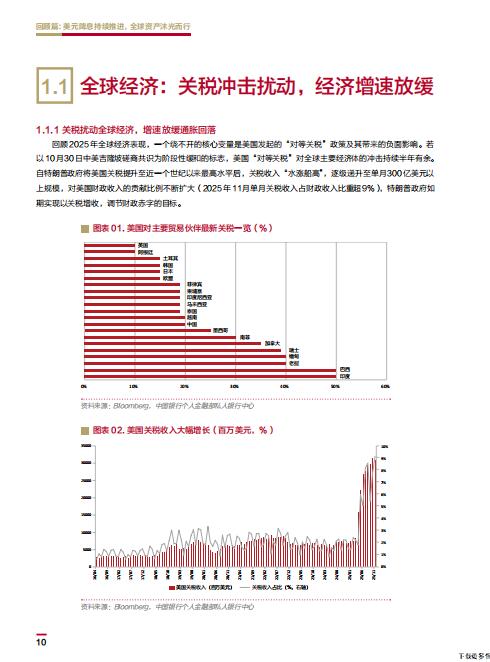

然而,这一年的上涨之路并非坦途。美国单边推行的所谓“对等关税”政策,对全球多边贸易体系造成严重冲击,加剧了国际贸易的碎片化风险,也使得全球资产价格在上行趋势中波动率显著放大。尤其是2025年4月,该政策的落地一度引发全球股市大幅调整。但市场很快启动了“特朗普总是临阵退缩(TACO)”交易,叠加中国、美国等国央行和长期资本的果断维稳,多数市场在短期内便完成了“V型”修复,充分展现了市场的韧性与流动性充裕的主导力量。这一过程也凸显了战略定力和专业策略在应对市场波动时的价值。中国银行资产配置策略在过去七年中,成功把握了十七次关键性的战术配置机会,其战略配置的稳健性与战术择时的阿尔法能力得到了充分体现。

2. 中国资产:悲观预期扭转,“慢牛”格局基本形成

2025年是中国资产价值重估的元年。面对外部关税冲击和内部房地产转型、有效需求不足等多重压力,中国经济展现出强大韧性。出口增速超预期,贸易顺差创下历史纪录;“反内卷”政策推动下,物价水平企稳回升;M1-M2负剪刀差收窄,资金活化迹象明显。全年GDP增速顺利完成5%左右的既定目标,为“十四五”规划画上了圆满的句号。

基本面的韧性最终传导至资本市场。A股市场延续了自2024年9月以来的上涨势头,万得全A全年涨幅高达27.65%,市场日均成交额突破1.7万亿元,投资者情绪显著回暖。市场呈现出典型的“慢牛”特征:涨势稳健,结构分化。科技板块成为绝对主线,创业板指和科创100指数涨幅均超过50%,远超大盘蓝筹。港股市场更是扮演了中国资产价值重估的“先锋”角色,恒生指数以本币计价的涨幅位居全球第一。南下资金全年净流入超过1.3万亿元,成为港股的中坚力量。更重要的是,港股的繁荣吸引了全球资本,其IPO募资额重登全球榜首,这标志着中国资产的国际化进程正在加速,香港作为连接中国与世界金融的核心枢纽地位愈发巩固。

二、 展望2026:逐浪之年,在不确定性中把握结构性机遇

展望2026年,白皮书认为,全球经济将在弱复苏的轨道上继续前行,但不确定性因素依然存在。最大的宏观主题在于“美元降息叠加扩表”,这将驱动全球资产在流动性的浪潮中继续前行,但市场的驱动力和结构将与2025年有所不同,非美市场的表现或将更为突出。

1. 宏观格局:中美经济各寻路径,全球流动性持续宽松

对于中国经济,白皮书持积极态度。在“金融强国”目标指引下,更加积极有为的宏观政策将持续发力,内需有望企稳回升,供需格局更趋平衡。预计2026年经济增速将运行在4.7%至5.0%的合理区间,为“十五五”规划的开局奠定坚实基础。

对于美国经济,随着政策不确定性的边际降温,以及美联储降息与扩表的双重刺激,经济有望回归潜在增速。欧洲经济基本面保持韧性,货币宽松政策依然可期;英国经济展现出较强的抗压能力。全球主要央行(除日本外)的宽松取向为全球资产提供了友好的货币环境。

在外汇市场,全球“去美元化”趋势继续演进,叠加美联储降息,美元中枢或将下移。非美货币将与美元镜像走强,但由于各国经济基本面差异,表现将出现分化。欧元、马来西亚林吉特预计走势偏强,而加元则可能因关税、国内政治和油价压力而表现偏弱。人民币汇率预计将呈现双向波动的稳健态势,兑美元稳中有升,兑一篮子非美货币则可能微幅贬值,这为中国资产的持有者提供了稳定的汇率预期。

2. 权益市场:非美时代开启,中国“慢牛”向“长牛”演进

白皮书对2026年全球权益市场的核心判断是:非美股市表现将强于美股。在美元弱势周期中,全球流动性将更多地向估值更具吸引力的非美市场溢出。

A股与港股无疑是这一趋势的核心受益者。白皮书明确指出,A股的“慢牛”格局已基本确立,并将更加稳固,有望向“长牛”演变。其驱动力来自三个方面:一是内外部流动性宽松的持续支持;二是上市公司盈利的逐步修复;三是随着资本市场改革深化,长期资金入市的步伐将加快。港股作为全球资金配置人民币资产的核心枢纽,将双重受益于中国资产的价值重估和美元降息带来的流动性外溢。因此,白皮书建议在2026年超配A股和港股。

对于其他市场,美股虽然上涨依然可期,但在估值处于历史高位、美元弱势的背景下,其表现或将落后于非美市场,建议标配并注重攻防平衡,投资逻辑需进一步向盈利驱动深化。欧洲和日本股市则有望在经济基本面改善和企业治理改革的推动下温和攀升,具备较高的配置性价比,建议标配。新兴市场整体受益于全球流动性改善,但内部走势或将继续分化,整体趋势边际向好。

3. 债券与商品:寻找新的领航者

在债券市场,美债的配置价值凸显。随着美联储多次降息和扩表的推进,美债收益率中枢将继续下移,其中短端债券的确定性更高,建议超配美债。中资美元债同样具备较好的投资机会。相比之下,中国债券在基本面弱复苏和资金面温和偏松的背景下,收益率中枢虽有下移空间但幅度有限,10年期国债收益率或在1.6%至1.9%的区间震荡,建议标配中债。

商品市场,尤其是贵金属,被白皮书置于2026年大类资产配置顺序的首位。黄金长期上涨的核心逻辑——全球央行购金、资产配置需求深化、去美元化浪潮——依然牢固,预计2026年将保持向上趋势,有望迭创历史新高,但波动将加大,建议超配(推荐)。白银则在金融属性、工业需求和投资需求的“三重利好”支撑下,趋势同样向上,建议超配(推荐)。在工业金属领域,AI发展的深化正在改变铜、铝的核心逻辑,叠加美元弱势,价格预计延续上行,但需警惕短期过快上涨带来的波动风险,同样建议超配(推荐)。原油市场供过于求的基本面未变,或将围绕成本区间反复震荡,建议低配。

三、 配置策略:顺势而为,拥抱核心资产

基于上述宏观与市场研判,白皮书为2026年的全球资产配置给出了清晰的战略指引。大类资产的配置顺序为:贵金属 > 有色金属 > 权益 > 债券。

具体而言:

权益:核心在于拥抱中国资产的价值重估。超配A股和港股,分享其从“慢牛”向“长牛”演进的果实。对于美股、欧股、英股和日股,则采取标配策略,在分享其增长的同时,注意控制风险。

债券:重点在于捕捉美联储降息扩表的确定性。超配美债和中资美元债,作为防御性和收益性兼备的核心配置。对于中债和欧债,则采取标配策略。

外汇:核心逻辑是做空美元,做多与其利差收窄的强势非美货币。建议低配美元,超配有望走强的欧元和马来西亚林吉特,标配日元、英镑等,低配基本面偏弱的加元。人民币则以标配为主,利用其双向波动特性进行风险管理。

商品:作为进攻性配置的首选。超配处于长期牛市的黄金和白银。超配受益于AI发展和美元弱势的铜和铝。对于受益于国内“反内卷”政策的聚酯、工业硅等品种,也给出了超配(推荐) 的建议。

结语

《2026中国银行个人金融全球资产配置白皮书》为我们描绘了一幅在变革中前行的全球投资图景。2026年,注定是继续“逐浪”的一年,但驱动浪潮的核心动力已从单纯的“降息”转变为“降息+扩表”的流动性组合,市场结构也因此更加复杂多元。对于投资者而言,关键在于顺应潮流,摒弃过往的路径依赖,积极拥抱以中国资产为代表的非美市场价值重估的历史性机遇。在“美元降息叠加扩表”的宏观浪潮中,只有精准把握“贵金属领航、中国资产重估、非美股市崛起”的核心主线,才能在充满机遇与挑战的2026年,驶向财富稳健增长的彼岸。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号