标题

- 标题

- 内容

2026年线下重疾险全景洞察:在变革中寻找守护的真谛

2026年的春天,中国保险市场正站在一个新的历史节点。经历了过去几年的深度调整与转型,重疾险这一曾经的“保费主力”正在经历一场深刻的自我革新。当“报行合一”全面落地,当预定利率下调的余波逐渐显现,当消费者对保障的需求从“有没有”转向“好不好”,线下重疾险市场呈现出一幅多元、细分、专业化的全新图景。

第一章:市场格局——国资、民营、合资的三足鼎立

当下的重疾险市场,保险公司背景的多元化特征愈发明显。本次对比的七款产品,恰好代表了市场的三大主力阵营。

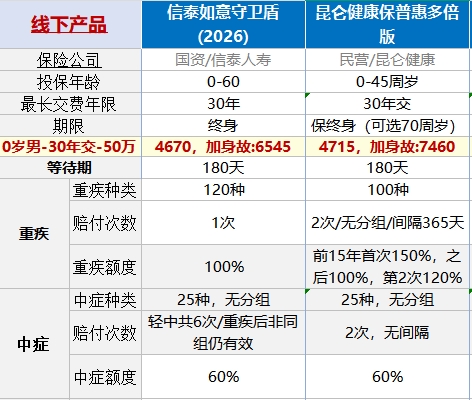

国资背景的信泰人寿与阳光人寿,凭借稳健的经营风格和广泛的分支机构网络,构建了深厚的市场根基。信泰人寿作为近年来的“网红产品”制造机,其如意守卫盾(2026)延续了公司在产品创新上的锐气。阳光人寿作为传统大型险企,倍享阳光关爱多2.0体现了老牌公司对保障全面性与品牌附加值的平衡。

民营健康险公司的代表昆仑健康,以其灵活的产品设计和极致的性价比策略,在特定客群中拥有强大的号召力。健康保普惠多倍版与青春多倍版两款产品,精准地切入了“多次赔付”与“年轻客群”两个细分赛道,展现了民营公司在产品创新上的敏捷反应能力。

合资险企则构成了市场的一道独特风景线。长生人寿、同方全球、中英人寿,这些拥有外资股东背景的保险公司,将国际成熟市场的风控理念、精算技术与本土市场需求深度融合。它们的产品往往在细节处见真章——更短的等待期、更人性化的增值服务、更稳健的公司经营,吸引了大量对服务品质和长期信任有更高要求的城市中产家庭。

这种多元化的供给格局,为消费者提供了从极致性价比到尊享服务体验的完整选择光谱。

第二章:保障内核——从单次赔付到全生命周期守护

重疾险最核心的价值,在于当风险来临时能否提供足够的财务支撑。从本次对比可以看出,市场的保障深度正在发生显著进化。

第一,赔付次数与分组的进化。 单次赔付产品依然是市场主流,但多次赔付、不分组的产品正在成为新的竞争焦点。昆仑健康保系列两款产品均提供2-3次不分组赔付,中英人寿爱守护C款同样提供2次不分组赔付,这代表了行业对“一次重疾后保障清零”这一传统痛点的回应。对于消费者而言,随着医疗技术发展使得“带病长期生存”成为可能,多次赔付的意义正在凸显。特别是对于儿童和年轻人,漫长的人生旅程中,多次重疾的风险客观存在,不分组的设计更意味着第二次赔付的获赔概率显著提升。

第二,特定阶段的保额放大。 这是本轮产品迭代最显著的特征。昆仑健康保青春多倍版提供60岁前首次重疾160%的赔付,倍享阳光关爱多2.0可选60岁前重疾200%的赔付,信泰如意守卫盾(2026)也可选首次重疾额外赔付。这种设计精准地回应了“家庭责任最重期需要最高保障”的真实需求。一个35岁的家庭支柱,购买50万保额,在60岁前出险可获得80万甚至100万的赔付,这种杠杆效应是单薄的固定保额无法比拟的。

第三,恶性肿瘤与心脑血管疾病的专项加强。 作为重疾险理赔的“大头”,恶性肿瘤的二次赔付几乎成为中高端产品的标配。值得关注的是,赔付形式正在多样化:既有传统的“间隔3年赔付100%”模式(如倍享阳光关爱多2.0、同方全球新康健守护版),也有“确诊后每年给付40%,最多3次”的津贴模式(如昆仑健康保系列)。后者降低了获赔门槛,为持续治疗提供了稳定的现金流,体现了对患者治疗过程的深度关怀。同时,特定心脑血管疾病的二次赔付也逐渐成为可选项目,回应了老龄化社会的疾病谱变化。

第三章:细看产品——七款产品的差异化定位

在上述共性趋势之下,七款产品以其独特的组合策略,锁定不同的目标客群。

信泰如意守卫盾(2026) 堪称“选项大师”。它以基础的单次赔付为底座,提供了极为丰富的可选包:重疾额外赔付、二次重疾、恶性肿瘤二次、心脑血管二次,甚至少儿特疾与罕见病保障。这种“积木式”的设计让消费者可以根据预算和需求自由组合,丰俭由人。其最大的亮点在于重疾后轻中症依然有效,且轻中症共享6次赔付,极大地拓展了保障的实用性。

昆仑健康保普惠多倍版与青春多倍版 是一对“双子星”。普惠版以其均衡的保障和0-45岁的宽泛投保年龄,覆盖了更广的人群;而青春多倍版则将火力集中在0-35岁的年轻群体,以60岁前160%的重疾赔付、60岁前45%的轻症赔付(远超市场平均30%)等激进设计,打造了面向年轻人的“顶格保障”。两者均自带30岁前少儿特疾200%赔付,对年轻家庭尤其友好。

阳光人寿倍享阳光关爱多2.0 走的是一条“全周期守护”之路。它不仅提供60岁前的高额赔付(可选重疾200%、中症100%),还创新地加入了60岁后10种老年重疾150%的保障,试图覆盖人生的两个风险高峰。35年交的选项进一步降低了年缴保费压力,体现了对长期缴费能力的考量。

长生恒生宝(2.0版) 是一个值得细品的“稳健派”。其最大的物理优势是90天的等待期,比多数竞品短了一半,意味着保障可以更早落地。轻症中症作为可选责任,给予消费者精简保障的自由度。其自带的生命关爱金(末期疾病状态)体现了对生命尊严的关注。而可选的第二次重疾和特定心脑血管疾病二次赔付,使其在基础保障之上有了灵活的延展空间。

同方全球「新康健」(守护版) 是一个极简主义的“纯粹派”。它放弃了市场上常见的轻症中症责任,专注于重疾核心保障。这种设计的底层逻辑是:与其在多次小额赔付上增加保费,不如将资源集中于重疾发生时的一次性高额补偿。其65岁前重疾额外100%的可选责任,使其在关键时期的保障能力翻倍。对于预算有限但追求高杠杆重疾保障的人群,这种纯粹性极具吸引力。

中英人寿爱守护C款 是一个注重综合体验的“平衡派”。它拥有最短的90天等待期,提供2次不分组重疾赔付,自带18岁前少儿特疾和18岁后成人特疾的额外赔付,覆盖了人生不同阶段的高发疾病。身故责任的设置也颇为人性化(18-60周岁赔保额,61周岁后赔保费或现金价值较大者)。更重要的是,中英人寿以其稳健的经营和绿通服务著称,其保单复议功能让身体有微小异常的投保人看到了未来保障升级的希望。

第四章:隐形成本——等待期与增值服务的价值

对比表中两个容易被忽视的指标——等待期与增值服务,恰恰是保险公司诚意与实力的试金石。

等待期,这个在投保90天或180天内出险不赔的条款,直接影响着保障的空窗期长度。长生恒生宝(2.0版)、同方全球新康健守护版、中英人寿爱守护C款以90天等待期领先,意味着投保人可以更早地获得完整的保障。对于非标体或有家族病史的投保人,这90天的差异可能意味着完全不同的风险结果。

增值服务则是保险公司核心竞争力的延伸。重疾绿通服务,看似是几款产品的标配,但其背后对接的医疗资源、专家网络的深度与广度,千差万别。例如,中英人寿明确提供的保单复议功能,允许投保人在投保后,如果身体状况好转,可以申请将之前的除外承保或加费承保调整为标准承保。这种动态调整的机制,在当下亚健康人群增多的环境中,极具现实意义。

同方全球的中外合资背景,往往意味着其在医疗资源的全球布局上具有优势;而昆仑健康的健康管理服务,则与其中端医疗险形成协同效应。消费者在选择产品时,不应只看冰冷的数字,更应关注这些数字背后的服务温度。

第五章:投保哲学——回归需求,动态配置

面对琳琅满目的产品线,消费者如何做出明智选择?

第一,明确核心诉求。 如果预算有限,追求极致的性价比与关键时期的杠杆,同方全球新康健守护版的纯粹重疾+可选额外赔付模式值得考虑。如果看重多次赔付,昆仑健康保普惠多倍版或不分组的中英人寿爱守护C款是优选。如果追求保障的全面性与定制化,信泰如意守卫盾(2026)的可选包组合提供了最大的灵活性。

第二,关注年龄匹配。 0岁男孩投保,不同产品的年缴保费从4670元到7250元不等,差异巨大。对于儿童,自带少儿特疾高额赔付的产品(如信泰、昆仑、倍享阳光等)能提供更高的杠杆。对于35岁以下的年轻人,昆仑健康保青春多倍版的年龄前高额赔付设计极具吸引力。对于40岁以上的中年人,则应更多关注心脑血管疾病的二次赔付和等待期长短。

第三,审视自身健康。 身体完全健康的“标准体”,可以大胆选择性价比最高的产品。身体有微小异常的“非标体”,则应优先考虑提供智能核保、人工核保,甚至像中英人寿这样提供保单复议的公司,为自己争取最好的承保结果。

第四,计算隐形成本。 同样的保额,30年交和35年交,年缴保费的压力不同,但总保费也会增加。消费者需要结合自己的现金流状况,选择最合适的缴费年限。

结语:守护的本质是穿越时间的承诺

2026年的线下重疾险市场,早已告别了粗放增长的年代。每一款产品背后,都是精算师对疾病发生率的精准测算,是产品经理对消费者需求的深度洞察,是保险公司对未来几十年承诺的信用背书。

信泰的灵活、昆仑的极致、阳光的均衡、长生的稳健、同方全球的纯粹、中英的平衡,共同构成了这个时代丰富的保障图景。消费者不再是简单的“买保险”,而是在为自己和家人的未来,选择一种风险管理的方式,选择一家值得托付的长期伙伴。

当我们把目光从复杂的条款和数字中抬起,回到重疾险诞生的原点——它从来不是为了让人“获利”,而是为了让一个人在遭遇人生重大变故时,能够有尊严地治疗,有底气地康复,不连累家人,不放弃希望。从这个意义上说,最好的重疾险,不是条款最全的,不是价格最低的,而是在你最需要的时候,真正能兑现承诺的那一份。

在这个充满不确定性的时代,一份穿越时间的、坚实可靠的保障,本身就是最大的确定性。而这,正是所有保险从业者与投保人共同追寻的守护的真谛。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号