标题

- 标题

- 内容

2026年中端医疗险市场深度观察:产品百花齐放,如何精准选择?

引言:中端医疗险的时代已至

2026年3月,中国中端医疗险市场呈现前所未有的繁荣景象。随着居民健康意识的提升和医疗消费升级的需求,中端医疗险正从“小众产品”走向“大众选择”。与百万医疗险相比,中端医疗险的核心价值在于突破公立医院普通部的限制,覆盖特需部、国际部甚至指定私立医院,让患者在面对疾病时能够获得更优质的医疗资源和更舒适的就医体验。

一、 市场格局:双轨并行,各取所需

当前中端医疗险市场呈现出清晰的“双轨制”特征:

第一轨:0免赔产品主打“理赔无门槛”,适合追求极致体验、希望“小病也能报销”的客户。这类产品保费相对较高,30岁年龄段集中在1800-2600元区间。

第二轨:有免赔产品通过设置1万-3万元不等的免赔额,大幅降低保费门槛,30岁年龄段低至500元左右,适合注重性价比、主要防范大病风险的客户。免赔额的设计本质上是“风险自留”与“保费节约”的平衡艺术。

二、 0免赔产品阵营:体验为王,各显神通

0免赔产品是当前市场竞争的焦点,14款产品在保障责任、附加服务、品牌背景等方面展开全方位较量。

2.1 保证续保的“定心丸”:复星联合星相守系列

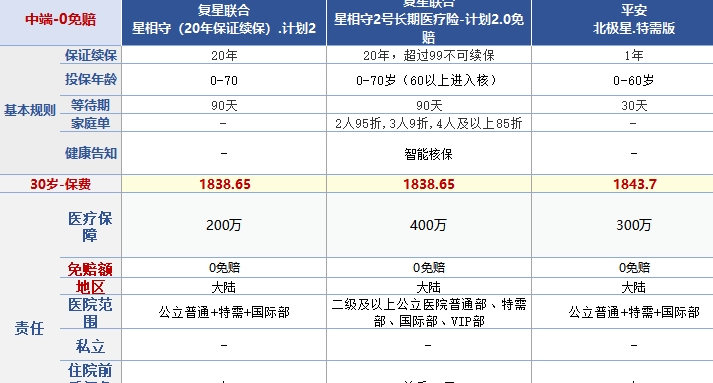

复星联合星相守(20年保证续保)计划2与星相守2号长期医疗险-计划2.0免赔,以20年保证续保的核心优势占据市场独特地位。在一年期产品主导的中端医疗险市场,长期保证续保意味着无论产品停售、客户健康状况变化还是发生过理赔,保障都不会中断,这对注重长期稳定的客户而言价值巨大。

两款产品30岁保费均为1838.65元,性价比突出。星相守2号更在保障额度上提升至400万,住院前后门急诊扩展至45天,并自带20年内确诊120种重疾赔付1万元的关爱金。外购药及器械400万、0免赔、不限清单、保证续保20年的条款,直击临床治疗中院外购药的痛点。

2.2 老牌险企的稳健之选:平安系产品

平安北极星特需版(1843.7元)与平安人生中高端医疗险计划B.0免赔(2318元)代表平安在该领域的布局。前者自带重疾关爱金2万+重疾住院津贴300元/天,简洁实用;后者保障额度高达600万,外购药械不限清单,健康告知支持智核+人核,核保尺度更为灵活。平安的品牌影响力和服务网络是重要加分项。

平安明爱安馨2.0-省心计划特需(2519元)是0免赔产品中的“高配版”,保障额度400万+401万外购药,医院范围覆盖二级公立+指定医院,自带214种特药(含5种CAR-T)和异地重疾就医2万,增值服务扎实。

2.3 国际医疗网络的特色优势

招商信诺明医保特需C.0免赔(2088.7元)以智能核保尺度友好著称,对非标体客户更为包容。可选门诊2万或3.5万,床位费限2500元/重疾限2000元,自带互联网门诊2万(60%比例)+异地转诊+住宿2万,体现了招商信诺在健康服务整合上的能力。

中间带臻合意2024(计划2无直付2100元/计划1有直付2470元)与安盛卓越馨选2025特需计划C(2157元)均依托国际医疗资源网络。中间带产品直付功能可选,安盛产品指定215家私立医院,床位费日限额2500元,自带重疾住院津贴300元/天,国际医疗品质触手可及。

2.4 互联网基因的创新力量

众安尊享e生中高端PLUS2025计划一(2312元)延续众安在互联网健康险领域的创新基因,保障额度600万(一般医疗+恶性肿瘤先进疗法+外购药械+特效药+全球救援),特色责任包括恶性肿瘤硼中子俘获治疗(日本)和光免疫疗法(日本),以及2年后支持复议、3年后可保既往症,为既往症客户提供希望。

京东安联优享人生计划2(2345元)与利宝柏世利享2025(2334元)同样提供600万保障额度,前者儿童单独投保7岁以上,后者指定私立+重疾香港指定医院,满足跨境医疗需求。

三、 有免赔产品阵营:性价比之选,杠杆最大化

有免赔产品通过设置免赔额,让客户用更低的保费获得高额保障,实现保险杠杆的最大化。

3.1 极致性价比:美亚“臻馨优选”2025

美亚“臻馨优选”2025计划三.3万免赔以505元的30岁保费成为市场“地板价”。保障额度300万+外购药无罚则,医院范围覆盖公立特需国际部及指定少量私立,自带重疾住院津贴300元/天和160种特药(含4种CAR-T)。3万元免赔额意味着主要防范大额医疗支出,适合预算有限但希望拥有特需医疗资源的年轻客户。

同系列1万免赔版本(863元)则在免赔额和保费间取得更平衡的选择。

3.2 MSH与大地MSH系列:高端医疗的“亲民版”

MSH欣享人生2025-计划A(678元)与大地MSH欣享易生系列(计划一2万免赔751元/计划二2万免赔860元)是MSH国际医疗网络在中端市场的布局。核心优势在于网络内医院直付+网络外垫付的就医体验,以及外购药械无清单限制的开放态度。计划二对北京上海公立特需实行80%赔付,其他地区100%,体现了区域医疗成本的差异化考量。

3.3 保证续保的“降维打击”:复星联合星相守1万免赔版

复星联合星相守(20年保证续保)计划2-1万免赔(1105元)与星相守2号(1105元)将20年保证续保引入有免赔产品,意义重大。1万元免赔额设置后,保费较0免赔版下降约40%,但长期保障的确定性不变。星相守2号更设计无理赔年递减1000元免赔额至5000元的创新机制,鼓励客户健康生活。

3.4 平安明爱安馨2.0的创新组合

平安明爱安馨2.0-省心计划特需-1.5万免赔(1262元)采用普通部0免赔、特需1.5万免赔的分层设计,兼顾日常小额医疗需求和大病特需需求。保障额度400万+401万外购药,自带214种特药和异地重疾就医2万,床位费日限额500元/特需3000元,体现了产品设计的精细化。

3.5 招商信诺与安盛的均衡之选

招商信诺明医保通常C.1万免赔(1293.22元)与安盛卓越馨选2025特需计划C-1万免赔(1353.8元)均提供均衡的保障责任。招商信诺产品智能核保友好,安盛产品指定215家私立医院、可选268种特药(含6个CAR-T)和22种海南博鳌特药,各有千秋。

四、 核心维度对比与选择策略

4.1 保证续保:稳定性与灵活性的权衡

保证续保是客户最关心的维度之一。复星联合星相守系列提供20年保证续保,在市场中独树一帜;平安明爱安馨2.0提供10年保证续保/特需医疗1年期的组合;其他产品多为1年期。选择时需权衡:保证续保带来长期确定性,但产品迭代可能较慢;一年期产品可每年升级,但存在停售或拒保风险。

4.2 外购药保障:从“锦上添花”到“核心标配”

外购药保障正成为中端医疗险的“标配”。当前产品呈现三个层次:

最高层次:复星联合星相守系列、平安明爱安馨2.0等提供不限清单外购药,且与主险共享保额、保证续保,给予最大自由度;

中间层次:众安、利宝、京东安联等提供600万额度外购药械,覆盖主流药品;

基础层次:部分产品仅覆盖特药清单内药品,或需附加险形式购买。

4.3 医院范围:从“公立特需”到“指定私立”

医院范围的差异体现产品的“中端”成色:

基础版:仅覆盖公立医院普通+特需+国际部;

进阶版:覆盖指定私立医院(如安盛指定215家、中间带指定私立);

高阶版:覆盖特定区域境外医疗(如利宝重疾香港指定医院、众安日本先进疗法)。

4.4 健康告知:非标体的选择空间

对于有既往症的客户,健康告知的友好程度至关重要。招商信诺明医保以智能核保尺度友好著称;平安人生中高端支持智核+人核;众安尊享e生中高端PLUS支持2年后复议、3年后可保既往症,为非标体客户提供希望。

五、 2026年市场趋势与展望

5.1 产品分层更加精细

从本次对比可见,中端医疗险已从“一刀切”走向精细化分层。同系列产品通过免赔额、门诊责任、特药保障、医院范围的多维组合,形成完整产品矩阵,满足不同预算和需求的客户。

5.2 保证续保成为竞争焦点

复星联合以20年保证续保抢占先机,平安以10年期跟进,预计将有更多公司加入保证续保竞争。但保证续保对险企的风控能力提出更高要求,如何在长期内平衡客户利益与产品可持续性,是行业共同课题。

5.3 外购药保障持续升级

随着医疗技术进步和药品创新,外购药保障范围持续扩大。CAR-T、靶向药、罕见病特药、海南博鳌特许药品等陆续纳入保障,客户可获得的前沿医疗资源越来越丰富。

5.4 健康管理服务价值凸显

从就医绿通、住院垫付/直付,到第二诊疗意见、海外就医安排,健康管理服务正从“附加品”变为“核心价值”。MSH系列的网络直付、众安的全球救援、招商信诺的互联网门诊,都在构建差异化的服务体验。

六、 结语:选择适合的才是最好的

面对百花齐放的中端医疗险市场,客户应从自身需求出发,理性选择:

追求长期稳定:优先考虑复星联合星相守系列(20年保证续保);

注重就医体验:关注MSH系列、中间带臻合意等直付网络强大的产品;

预算有限但希望升级:选择美亚臻馨优选、大地MSH欣享易生等有免赔版本;

有既往症困扰:关注招商信诺明医保、众安尊享e生中高端PLUS等核保友好产品;

儿童单独投保:京东安联优享人生(7岁以上)等产品可重点考虑。

保险产品的选择没有“最好”,只有“最适合”。在2026年的今天,中端医疗险正以更丰富的形态、更亲民的价格、更完善的服务,走进千家万户,成为中国多层次医疗保障体系中的重要一环。愿每一位消费者都能找到那款与自己“有缘”的产品,为健康保驾护航。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号