标题

- 标题

- 内容

终身价值的守护者:一份保单如何穿越经济周期,陪伴人生全程?

在人生的长河中,30岁是一个特殊的节点。褪去了二十几岁的青涩,尚未抵达中年的沉重,却已然肩负起事业起步、家庭组建、未来规划的多重使命。这个年龄段的我们,开始认真思考一个哲学命题:如何用当下的确定付出,换取未来不确定岁月里的从容与安心?

国富人寿鑫享传家终身寿险建议书,为一位30岁的“富先生”提供了一份答案。

一、30岁的“富先生”:站在人生起跑线上的思考

30岁的富先生,正处在人生的黄金起点。假设他已工作数年,有了一定的积蓄,可能刚刚组建家庭,或者正准备迎接新生命的到来。他面临的是长达60年甚至更久的人生旅程,这段旅程中充满了无限可能,也潜藏着无数风险。

1. 长期风险的敞口管理

与40岁人群面临的“近忧”(如房贷压力、子女教育高峰)不同,30岁人群更需要解决的是“远虑”。60岁退休后的养老生活怎么过?70岁以后的健康照护费用从哪里来?如果自己遭遇极端风险,年迈的父母和年幼的孩子怎么办?这些长达数十年的风险敞口,需要一种能够陪伴终身的工具来覆盖。

2. 强制储蓄的迫切需求

30岁也是消费欲望最旺盛、储蓄意愿最薄弱的阶段。各种“精致生活”的诱惑、短期旅游的冲动消费、不断升级的电子产品,都在蚕食着本应流向未来的资金。如何用一种近乎“刚性”的方式,为自己存下一笔无论如何都会流向未来的钱,是每个30岁年轻人的必修课。

3. 资产配置的底层逻辑

在利率下行、资本市场波动的宏观背景下,30岁的投资者面临着资产配置的难题。股票基金高风险高收益,但波动剧烈;银行存款保本但收益持续走低。他们需要一种能够穿越经济周期的“压舱石”资产——它不一定带来最高的收益,但必须绝对安全、稳定增值,并且在关键时刻能够提供确定的现金流。

二、鑫享传家的“终身契约”:一份保单的深度解读

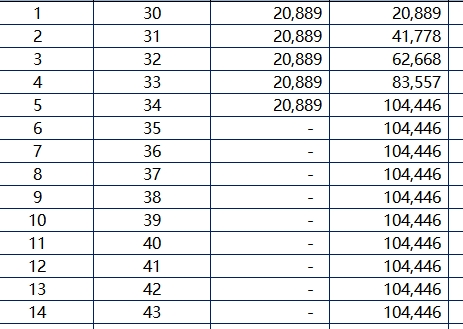

国富人寿鑫享传家终身寿险,正是为应对这些需求而设计。富先生的选择是:30岁投保,年交保费20889.20元,交费期间5年,基本保额20万元。

这组数字背后,隐藏着一套精密的财务逻辑。

1. 交费期的设计智慧:5年耕耘,终身收获

5年交费期,总投入约10.44万元。对于30岁的富先生而言,每年2万元左右的支出,相当于每月节省1700元左右。这是一个大多数白领都能企及的“储蓄红线”。用5年的自律,换来的是从投保那一刻起就确定的终身保障。这种设计完美契合了年轻人“先苦后甜”的积累逻辑——在收入上升期完成资金积累,让时间成为财富的朋友。

2. 首年的超高杠杆:1915%的生命价值守护

观察利益演示表的第一行,我们会看到一个惊人的数字:保单第一年度,身故或全残保险金为20万元,而此时富先生仅缴纳了20889元保费。这意味着,首年的保障杠杆率高达1915%。

这组数据揭示了一个深刻的事实:保险最核心的价值,在于用极小的成本,撬动巨大的确定性。 如果富先生在31岁那年遭遇不幸,他的家人将获得20万元的赔付。这20万元,可能覆盖父母未来5-8年的养老开支,可能成为一笔应急的“救命钱”,也可能让一个刚刚起步的小家庭不至于因经济支柱倒下而崩塌。这种“以小博大”的杠杆效应,正是保险区别于其他金融工具的本质特征。

随着交费完成,杠杆率逐步稳定在383%(第5年及以后),这意味着20万元的保障始终以接近4倍于已交保费的水平存在。无论富先生将来60岁、70岁还是80岁,这笔保障都始终在线,陪伴他走过人生的每一个阶段。

3. 现金价值的“内生增长”:时间创造的复利奇迹

终身寿险的另一重魅力,在于其现金价值的持续增长。

从演示表我们可以看到,富先生的保单现金价值呈现出一条优美的增长曲线:

第5年(交费期满):现金价值101041元,已接近总保费104446元

第10年(40岁):现金价值110283元,超过总保费

第20年(50岁):现金价值129379元

第30年(60岁):现金价值146521元

第40年(70岁):现金价值152010元

第48年(78岁):现金价值164071元

这意味着,如果富先生长寿健康,这份保单将成为他晚年的一笔重要“私房钱”。60岁退休时,他可以选择部分退保或保单贷款,取出这笔钱作为养老金补充;70岁时,可以用于提升生活质量;78岁时,这份保单依然为他储备着超过16万元的现金价值。

这种增长不是线性的,而是复利的。早期现金价值增长缓慢,后期加速,这正是时间价值的完美体现。它告诉我们一个朴素的真理:财富积累不需要惊天动地的投资技巧,只需要足够的时间和足够的耐心。

4. 身故关爱金的“人性化设计”

值得注意的是,演示表中有一列“身故或全残关爱金”,持续到71岁。这相当于在基础保障之上,额外增加了一层关怀。在人生的黄金时期(30-71岁),富先生获得的保障是“双份”的。这种设计精准捕捉了人生不同阶段的需求变化——在承担主要家庭责任的几十年里,需要更高的保障额度;进入晚年之后,子女已独立,家庭责任减轻,保障回归基础水平。

三、穿越周期:终身寿险在资产配置中的独特地位

如果把家庭资产比作一支足球队,那么终身寿险扮演的角色,就是“守门员”加“自由人”。

1. 守门员:确定性的终极防线

在经济上行周期,股票基金可以冲锋陷阵;但在经济下行或市场动荡时,只有确定给付的保险产品能力挽狂澜。终身寿险的保额和现金价值,都是白纸黑字写进合同的,不受市场利率波动、股市涨跌的影响。这份“确定性”,在不确定的时代,本身就是一种稀缺的奢侈品。

2. 自由人:灵活应对人生变局

终身寿险并非死板的“死钱”。通过保单贷款功能,富先生可以在急需资金时,以低于市场贷款利率的成本,贷出现金价值的80%左右,解决燃眉之急。同时,他还可以通过减保取现的方式,在孩子上大学、自己创业、购房首付等关键时刻,提取部分现金价值。这种灵活性,让一份保单真正“活”了起来。

3. 穿越周期的“时间机器”

30岁的富先生买入这份保单,实际上是在做一次跨时空的资源配置。他把今天的10.44万元,通过保险公司这个“时间机器”,送到了未来的自己手中。无论未来60年的经济环境如何变幻——利率是升是降、股市是牛是熊、房价是涨是跌——这份保单都会按照合同约定,在未来每一个确定的时点,为他提供确定的现金价值和保障。这就是“穿越周期”的真正含义。

四、对比中见真章:终身寿险与两全保险、意外险的异同

在前两篇文章中,我们分别探讨了中汇人寿的“汇多金”两全保险(6年期)和出行意外险。将这三者放在一起对比,能更清晰地看出“鑫享传家”终身寿险的独特定位。

维度 出行意外险 汇多金两全保险(6年) 鑫享传家终身寿险

保障期限 几天至一年 6年 终身

核心功能 短期意外防护 中期储蓄+身故保障 长期资产传承+终身保障

资金返还 无(纯消费) 满期返还110% 退保或贷款可取现

杠杆特点 短期极高 中期较高(最高160%) 长期稳定(首年近20倍)

适合人群 偶尔出行者 中期资金规划者 长期财富规划者

出行意外险是“短跑选手”,解决的是眼前的风险;两全保险是“中距离跑者”,兼顾中期储蓄与保障;而终身寿险则是“马拉松选手”,陪伴一生,最终实现财富的保值增值与传承。

对于30岁的富先生而言,这三种产品完全可以组合使用:用终身寿险构建底层保障和长期储蓄,用两全保险匹配中期目标(如5-10年后的购车、旅行计划),用短期意外险补充特定场景的高额保障。但无论如何,终身寿险都应是整个保障体系的“地基”——它最牢固、最持久,也最能体现“长期主义”的价值。

五、给30岁的人生建议:让时间成为朋友

30岁,站在青春的尾巴上,眺望漫长的未来。这个年纪做下的财务决策,往往决定着60岁时的人生状态。

1. 不要低估时间的复利

每年2万元,在30岁时可能是一笔不小的开支。但请相信,当你60岁时回头看,这2万元不过是一个月的退休金;而这份保单为你准备的16万元现金价值和终身20万元保障,却是实实在在的“晚年的底气”。时间是最公平的裁判,它会奖励那些提前布局的人。

2. 不要把保障和投资对立

很多人纠结于“买保险不如投资理财”。但事实上,保险和投资从来不是对立关系,而是互补关系。保险负责守住底线,投资负责打开上限。没有保险托底的投资,就像没有地基的高楼,随时可能倾覆。终身寿险的“保障+增值”双轮驱动,恰恰是平衡风险与收益的最佳实践。

3. 不要忽视生命价值的量化

20万元,对于30岁的富先生而言,可能只是未来总收入的一小部分。但对于他的家人而言,如果他不幸提前离场,这20万元就是未来几年生活的全部依靠。保险的本质,是用金融工具量化一个人的生命价值,并把这种价值转化为对家人的承诺。这份承诺,值得用一份终身的契约来承载。

结语:给未来的自己写一封信

想象一下,60岁的富先生坐在午后的阳光里,翻看这份泛黄的保单。他会感谢30岁的自己,做出了那个看似“不起眼”的决定——每年省下2万元,连续5年。正是这个决定,让60岁的他多了一笔十几万元的“意外之喜”,也让70岁的他依然拥有20万元的“生命守护”。

国富人寿鑫享传家终身寿险,不只是一份保险,更是一封写给未来自己的信。信的内容只有一句话:

“亲爱的未来的我,无论岁月如何变迁,我一直在这里,守护着你。”

在这个充满变数的时代,或许我们最需要的就是这种“确定”的陪伴。它不承诺暴富,但保证安稳;不追逐风口,但穿越周期。它用最朴素的方式,告诉我们一个最深刻的道理:

真正的财富,不是拥有多少,而是无论发生什么,都能守住多少。

对于30岁的富先生而言,选择鑫享传家,就是选择让时间成为朋友,让保障陪伴终身,让未来的每一个自己,都有一份确定的底气,去面对人生的每一个不确定。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号