标题

- 标题

- 内容

非车险监管新规:重塑行业生态,推动高质量发展

近日,国家金融监督管理总局下发了《关于加强非车险监管有关事项的通知(征求意见稿)》,这一文件的发布标志着非车险领域监管的全面升级。《通知》首次明确了 “非车险” 的定义,并提出了 “报行合一” 的监管要求,旨在规范市场秩序,提升行业整体的承保盈利能力和可持续发展水平。

一、非车险市场的发展与挑战

(一)业务扩容与占比提升

近年来,非车险业务呈现快速增长的态势。数据显示,非车险在财产险总保费中的占比已从 2019 年的 37.1% 攀升至 2024 年的 47.4%,接近半数财险保费规模。这一增长趋势表明,非车险市场已成为财产险行业的重要组成部分,其发展潜力巨大。

(二)恶性竞争与市场乱象

然而,非车险市场的高速发展也伴随着诸多问题。部分机构为了抢占市场份额,通过拆分保额、更改标的使用性质变相降费,或虚列 “会议费”“咨询费” 等科目套取手续费。这些行为不仅导致费用结构失真,还使得承保利润受到严重挤压。此外,应收保费坏账风险也在积聚,尤其是政保类业务因财政支付延迟形成大量 “空转保单”,侵蚀了险企的现金流,为非车险的中长期良性发展带来了压力。

二、《通知》的核心内容与监管措施

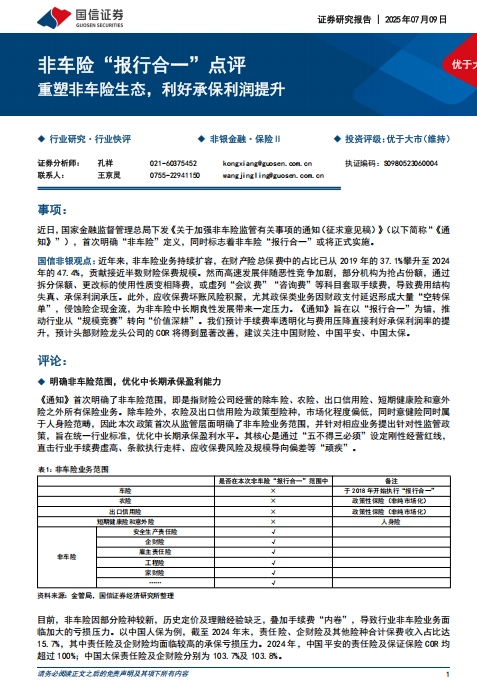

(一)明确非车险范围

《通知》首次明确了非车险的范围,即除车险、农险、出口信用险、短期健康险和意外险之外的所有保险业务。这一定义的明确,有助于统一行业标准,为后续的监管措施提供清晰的边界。

(二)“报行合一” 的实施

“报行合一” 是本次《通知》的核心监管措施之一。它要求保险公司在实际执行条款费率时,必须与备案材料一致。这一措施旨在解决非车险市场中存在的条款执行走样、手续费虚高、应收保费风险及规模导向偏差等问题。

(三)分批实施方案

鉴于非车险险种较多,《通知》制定了分批实施方案。2025 年 8 月 1 日起,所有非车险新产品均需完成备案;在售的安全生产责任险、企财险、雇主责任险等险种则需按照规定的时间表完成新产品备案。这一分步推进的方式,既保证了监管措施的落地,又避免了对市场的过度冲击。

(四)费率与条款刚性约束

《通知》要求险企严格执行备案条款及费率,严禁通过特别约定、批单等形式变相调整责任或降费。费率厘定需遵循 “合理、公平、充足” 原则,精算报告必须披露附加费率及手续费率上限,确保透明可追溯。同时,建立费率回溯机制,对偏差较大的产品强制调整或停售,从源头遏制价格战。

(五)中介乱象整治与费用真实性管理

《通知》压实了险企对中介机构的管理责任,禁止委托无资质机构销售或变相支付手续费(如挂钩保费的 “宣传费”“技术服务费”),并要求据实列支费用,严禁虚挂中介业务或虚列费用套取资金。这一措施有助于规范市场秩序,减少不正当竞争行为。

(六)应收保费风险管控

《通知》推行 “见费出单” 制度,对分期缴费设定三大刚性规则:首期保费不低于 25%、1 年内分期不超过 4 期、末次缴费不晚于保障终止前 30 日。这一措施有助于降低应收保费坏账风险,保障险企的现金流稳定。

(七)经营导向根本性扭转

《通知》要求险企降低保费规模、市场份额等考核权重,提高合规经营与消费者满意度指标,从激励机制上杜绝盲目扩张冲动。这一措施有助于引导行业从 “规模竞赛” 转向 “价值深耕”,推动行业的高质量发展。

三、新规对行业的影响

(一)优化中长期承保盈利能力

通过明确非车险范围和实施 “报行合一” 监管,《通知》旨在优化中长期承保盈利水平。以中国人保为例,截至 2024 年末,责任险、企财险及其他险种合计保费收入占比达 15.7%,但责任险及企财险均面临较高的承保亏损压力。2024 年,中国平安的责任险及保证保险综合成本率(COR)均超过 100%;中国太保责任险及企财险分别为 103.7% 及 103.8%。新规的实施有望改善这些险种的承保状况,提升行业的整体盈利能力。

(二)提升行业透明度与规范性

《通知》通过费率与条款刚性约束、中介乱象整治与费用真实性管理等措施,提升了行业的透明度与规范性。这不仅有助于减少市场乱象,还能增强消费者对保险产品的信任度,促进市场的健康发展。

(三)推动行业高质量发展

新规的核心在于引导行业从 “规模竞赛” 转向 “价值深耕”。通过降低保费规模、市场份额等考核权重,提高合规经营与消费者满意度指标,新规有助于推动行业的高质量发展。预计头部财险龙头公司的综合成本率(COR)将得到显著改善,建议关注中国财险、中国平安、中国太保等公司。

四、行业展望

(一)手续费率透明化与费用压降

新规实施后,手续费率透明化与费用压降将成为行业发展的新趋势。这将直接利好承保利润率的提升,预计头部财险龙头公司的综合成本率(COR)将得到显著改善。这一变化将有助于提升行业的整体竞争力,推动行业的可持续发展。

(二)行业竞争格局的优化

随着新规的实施,行业竞争格局将逐渐优化。那些依赖不正当竞争手段抢占市场份额的机构将受到限制,而那些注重合规经营、注重产品创新和服务质量的机构将获得更多的市场机会。这将有助于提升行业的整体形象,增强消费者对保险产品的信任度。

(三)产品创新与服务升级

新规的实施将促使保险公司更加注重产品创新与服务升级。通过优化产品设计、提升服务质量,保险公司可以更好地满足市场需求,提升客户满意度。这不仅有助于提升公司的市场竞争力,还能推动行业的整体发展。

五、结论

国家金融监督管理总局下发的《关于加强非车险监管有关事项的通知(征求意见稿)》标志着非车险领域监管的全面升级。通过明确非车险范围、实施 “报行合一” 监管、优化费率与条款管理、整治中介乱象、管控应收保费风险以及引导行业从 “规模竞赛” 转向 “价值深耕”,新规旨在规范市场秩序,提升行业的整体承保盈利能力和可持续发展水平。随着新规的实施,预计行业将进入高质量发展的新阶段,手续费率透明化与费用压降将成为行业发展的新趋势,行业竞争格局将逐渐优化,产品创新与服务升级将成为行业发展的新动力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号