标题

- 标题

- 内容

一纸契约,百年规划:君龙“龙抬头”如何以确定性叩问长寿时代的终极财务挑战

在人口红利逐渐褪去、长寿风险日益凸显的今天,一份来自君龙人寿的《龙抬头(享福版)养老年金保险利益演示表》,以其简洁而深刻的数字逻辑,为我们呈现了一个关于时间、生命与财富的宏大叙事。它以一位50岁男性客户,趸交200万元,约定70岁开始年领14.6万元养老金直至106周岁的极致案例,勾勒出一幅跨越半个多世纪的财务生命图景。这份演示表不仅仅是一份保险计划书,更是一把理解现代养老金设计哲学、应对长寿社会财务挑战的关键钥匙。

一、 核心承诺:在不确定的寿命中,锚定确定性的现金流

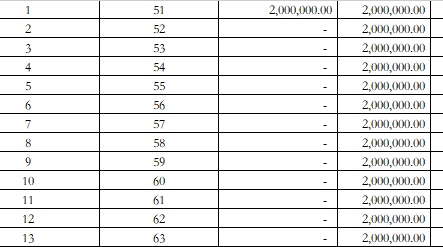

“龙抬头(享福版)”最核心、也最根本的承诺,是提供一份与生命等长、确定不变的养老年金现金流。在演示表中,从被保险人70周岁(第20个保单年度)开始,直至105周岁(第55个保单年度),每年固定的146,000元养老年金,如同永不干涸的泉眼,持续涌出。

这份确定性的价值,在当今经济环境下被无限放大。它不受股票市场牛熊转换的影响,不因利率下行而缩水,不因经济周期波动而中断。对于一位从50岁开始规划养老的男性而言,这份合同意味着:无论未来宏观经济如何风云变幻,无论自己活到80岁、90岁还是100岁,从70岁起的每一个生日,都将伴随着一笔14.6万元的“生日礼物”准时到账。这种“绝对确定性”,是任何其他投资工具——股票、基金、房产租金——都无法给予的终极安全感。

它精准地击中了人类面对长寿时的深层焦虑:不是怕死得太早,而是怕活得太久,钱却花完了。产品名称中的“享福版”与“龙抬头”,寓意着在老年阶段能够尊严、从容地“抬头”享受生活,其底气正来源于这份写进合同的、永不违约的现金流承诺。

二、 双重安全网设计:贯穿“积累期”与“领取期”的本金守护

除了养老年金,演示表还揭示了产品精心构建的“双重安全网”,为资金提供全天候保障。

第一重安全网:身故保险金。 在养老年金开始领取前(即70岁前),若被保险人身故,受益人将获得一笔身故保险金。值得注意的是,在保单前16年(至66周岁),身故保险金恒定等于累计已交保费200万元,实现了100%的本金保全。从第17年开始,身故保险金开始超过已交保费,并逐年增长,最高在第21年(71岁)达到约277.4万元。这意味着,即使在积累期不幸离世,家庭投入的资金不仅毫发无损,还能获得一定的增值回报,避免了“人财两空”的极端财务风险。

第二重安全网:现金价值(退保金)。 这份演示表清晰地展示了每一年的保单现金价值。在领取养老金前,现金价值稳定增长,从第1年末的约111.5万元,增长至开始领取前(第19年,69岁)的约232.4万元。这为客户提供了重要的流动性选择权:若在养老阶段前急需大笔资金,可以通过退保或保单贷款(通常为现金价值的80%)来获取现金流,虽然这会终止养老保障,但提供了应急的财务弹性。

更具匠心的是,从70岁开始领取养老金后,身故保险金的设计发生了精妙转变。它不再是一个固定增长的数字,而是设定为:“剩余未领取的养老年金总额”。例如,在70岁领取第一笔年金后,身故保险金变为约249.6万元(对应剩余约17年的年金现值);71岁领取后,变为约262.8万元(对应剩余约16年)……以此类推,直至年金领取完毕。这种设计,本质上是将总利益(已领取+身故金)进行了一种“总量包干”的平滑处理,确保资金不被浪费,实现了财富在个人生命周期内的高效转移与传承。

三、 时间复利的魔法:跨越56年的“IRR 3.13%”启示录

演示表顶端一个关键且引人注目的数字是:“IRR(内部收益率)达3.13%(至106周岁)”。 这是一个衡量长期真实回报的核心指标。在这个案例中,它意味着客户投入的200万元,在跨越56年(从50岁到106岁)的时间长河中,以年化3.13%的复利水平进行增长和分配。

这个数字需要放在正确的维度上理解:

超长期限的复利效应:3.13%的单年收益率看似平淡无奇,但复利在56年时间尺度上产生的累积效应是惊人的。演示显示,若生存至106周岁,累计领取的养老年金总额将高达5,256,000元,是本金的两倍多。这正是“慢即是快”的金融哲学体现。

无风险收益的标杆:在当今全球低利率、资产荒的背景下,能够通过一份保险合同,长期、绝对安全地锁定超过3%的复利收益,本身就具有巨大的稀缺价值。它跑赢了长期通胀的平均水平,也显著高于当前银行存款、国债等无风险资产的收益率。

穿越周期的确定性:这个3.13%不是预期,不是估算,而是基于保证利益的精算结果,是写进合同的承诺。它不要求客户具备任何投资知识与市场判断能力,只需持有保单,时间就会自动将财富推向预设的轨道。

四、 产品架构的智慧:如何平衡“领取”、“身故”与“现金价值”

观察从70岁开始领取后的利益变化,可以发现一个精妙的“三角平衡”:

养老年金:每年固定流出146,000元。

身故保险金:随着每年领取年金而等额递减(每次减少146,000元)。

现金价值(退保金):在领取初期缓慢下降,后期加速衰减。

这种结构揭示了产品的内在逻辑:它本质上是一个为长寿风险量身定制的“分期摊销”计划。保险公司将客户的总缴保费连同长期投资收益,精算成一份与高预期寿命相匹配的“资金池”。每年领取的年金,既是客户的生活费,也是从这个资金池中的支取。身故保险金的递减,清晰地标示着资金池的剩余额度。而现金价值的存在,则为客户提供了在特定时点一次性“清盘”这个资金池的选择权(尽管这通常不划算)。

这种设计确保了资金的最高效利用:活得越久,领取总额越多,资金的使用效率越高;若不慎早逝,剩余资金通过身故保险金形式传给受益人,实现财富传承。它完美实现了养老规划“个人终身使用与家族财富传承相结合”的双重目标。

五、 与“鑫富宝”的对照:纯养老年金的极致化演绎

相较于之前分析的富德生命“鑫富宝C款”年金险,“龙抬头(享福版)”展现了一种更为纯粹、极致的养老年金产品形态。

目标绝对聚焦:“龙抬头”从命名到设计,完全聚焦于解决“养老”这一单一核心问题。它没有“鑫富宝”那样多样的领取时点选择(第5、10、20、30年),而是默认设定在退休年龄(如案例中的70岁)开始,功能纯粹。它也没有附加复杂的健康管理、居家改造等养老服务生态(方案二),其价值全部凝聚在“钱”本身的确定性安排上。

现金流模式差异:“鑫富宝”提供的生存年金是固定的基本保额,而“龙抬头”的养老年金是合同的核心和唯一给付焦点。前者更接近“终身有息资产”,后者则完全是“终身工资”模型。

身故保障逻辑不同:“鑫富宝”的身故保障是“保费与现价取大”,前期着重本金保全。“龙抬头”在领取期后,身故保障转变为“未领取年金总额”,是一种更直接、透明的“总额确定、分期发放”模式,与养老本质结合得更紧密。

客户画像区分:“龙抬头”演示案例中200万趸交、追求极致长期确定性的设定,更像是对高净值客户、或对养老品质有极高要求、厌恶任何不确定性的客户的终极解决方案。而“鑫富宝”通过多种交费期、双方案、附加服务,覆盖的客群和需求场景更为广泛。

结语:用契约驯服时间,以规划致敬生命

君龙“龙抬头(享福版)”养老年金保险的利益演示表,是一份关于长期主义的生动教材。它告诉我们,应对长寿风险,需要的不是更高明的投资技巧,而是更坚定的契约精神、更科学的规划智慧,以及——最重要的——对时间的充分敬畏。

它卖的不是一个简单的金融产品,而是一份“时间保险”和“生命信心”。它向客户承诺:无论你活多久,社会如何变迁,你的基本生活都有这笔钱来托底。这份安全感,让客户敢于消费、乐于生活,从“为钱工作”真正转向“为兴趣和生活本身而活”,从而提升整个老年生命阶段的质量与尊严。

在个人养老金制度方兴未艾、老龄化浪潮势不可挡的今天,“龙抬头”这样的产品,代表了一种清晰而有力的社会回应:通过金融工具的创新,将个体无法承受的长寿风险,转化为可管理、可预测的现金流规划。它或许不是财富增值最快的方式,但无疑是让财富在生命的长河中流淌得最稳、最久、最让人安心的一种方式。它用一纸契约,帮助我们在时间的洪流中,锚定一份属于未来的、从容的确定性。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号