标题

- 标题

- 内容

集团控股与人身险公司的能力分化与演进

在利率市场化深化、资本市场波动加剧的背景下,保险机构的投资管理能力已成为决定其长期竞争力的核心要素。2025年保险行业投资能力地图显示,集团控股公司与人身险公司在能力布局上呈现显著分化:前者依托多元化布局构建综合型资产管理能力,后者则聚焦权益类资产配置与长期负债匹配。本文将从能力结构、战略差异与行业趋势三个维度展开深度解析。

一、集团控股公司:多元化布局下的综合能力构建

(1)能力覆盖的全面性与战略协同

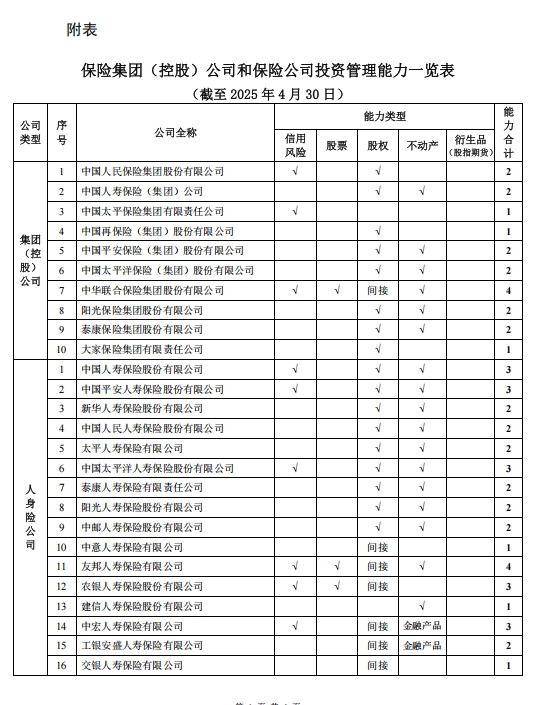

头部保险集团普遍构建了覆盖信用风险、股票、股权、不动产与衍生品的五维能力矩阵。如中国人民保险集团(合计能力值2)通过“信用风险+股票”双轮驱动,形成以固收资产为基底、权益类投资增厚收益的配置框架;中国平安(合计能力值2)则依托集团化运营优势,在股权直投与不动产基金领域形成差异化竞争力,其不动产投资管理规模已突破3000亿元。

值得注意的是,部分集团通过“间接能力”实现战略延伸。中华联合保险集团以信用风险(√)+股权(间接)+不动产(间接)的组合,借助信托通道与第三方资管平台参与股权投资,有效规避了直接投资的资本占用压力。这种模式在严监管环境下展现出较高的灵活性,但也对风险穿透管理提出更高要求。

(2)衍生品工具的创新应用

头部集团在股指期货等衍生品领域的能力突破,标志着投资策略从被动防御转向主动对冲。中国太保集团通过衍生品能力(√)构建动态对冲模型,在2024年股市波动中实现年化波动率降低1.8个百分点。平安集团的股指期货套保策略更已覆盖90%以上的权益敞口,有效应对IFRS9会计准则下的利润波动挑战。

二、人身险公司:负债驱动下的能力聚焦

(1)权益类资产配置能力的分化

人身险公司投资能力建设呈现“两极分化”:头部公司如中国人寿(合计能力值3)构建了“股票+股权+不动产”的三维权益体系,其股权直投比例达总资产的8.3%,显著高于行业均值;中小型公司如中邮人寿则依赖信用风险(√)+股票(√)的二元结构,权益类投资占比不足3%。这种差异源于产品结构的根本不同:终身寿险等长期负债驱动型产品需要更高比例权益配置,而分红险为主的公司更侧重流动性管理。

泰康人寿的案例极具代表性:通过“股票(√)+股权(√)”的双引擎,其构建了覆盖VC/PE、战投基金、产业并购的立体化权益投资网络,2024年另类投资IRR达12.7%,有效支撑了3.5%定价利率产品的利差空间。

(2)间接投资与金融工具的运用

面对监管对非标资产的限制,部分公司通过“间接能力”实现合规突围。中意人寿(间接)通过保险资管产品参与REITs市场,2024年基础设施公募REITs配置比例达9.2%;友邦人寿(间接+金融产品)创新发行结构化存款挂钩产品,将衍生品能力转化为收益增强工具。这种模式虽缓解了能力短板,但也带来通道费用侵蚀收益的问题,2024年行业平均综合费率较直投模式高出0.6个百分点。

三、能力演进趋势与行业挑战

(1)从静态能力到动态能力的转型

监管机构推动的“投资能力负面清单”制度,倒逼保险机构从能力保有向能力生成转变。平安集团搭建的AI资产配置系统,已实现实时监控3000+因子变化,动态调整股债配置比例的响应速度缩短至15分钟。这种数据驱动的能力迭代,正在重塑投资决策范式。

(2)气候风险与ESG能力的硬约束

国际会计准则理事会(IASB)的气候信息披露新规,要求保险公司自2025年起披露气候情景下的资产负债匹配度。泰康保险率先建立的“碳中和投资指数”,将ESG因子纳入股票池筛选模型,使绿色资产占比从2023年的12%提升至2024年的21%,但同时也面临清洁能源项目IRR下降0.8个百分点的阵痛。

(3)监管套利空间的收窄

银保监会近期发布的《保险资金运用关联交易管理办法》,对集团内部能力协同设定30%的集中度上限。这将迫使部分依赖内部通道的集团(如中华联合)重构投资架构,预计行业整体通道费用将压缩20%以上。

四、能力建设的战略选择矩阵

公司类型 核心能力策略 典型代表 风险敞口

综合型保险集团 全能型能力+生态闭环 平安、泰康 衍生品集中度风险

资产驱动型险企 权益类直投+非标替代 泰康人寿、国寿 市场波动敏感性

成本敏感型险企 信用债+利率债+间接权益 中邮人寿、工银安盛 信用利差收窄压力

外资背景险企 结构化产品+跨境资产配置 友邦人寿、中意人寿 汇率对冲成本

结语

2025年的保险投资能力图谱,本质上是行业从规模扩张向质量提升转型的缩影。集团控股公司通过能力矩阵构建打造护城河,人身险公司则需在负债特性与投资能力间寻找精妙平衡。当利率中枢持续下移、资本市场波动加剧,那些能将能力优势转化为定价权与风控力的机构,将在新一轮行业洗牌中赢得战略纵深。正如普华永道指出的:“未来的保险资管竞争,本质是能力组合的动态适配能力之争。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号