标题

- 标题

- 内容

“利率下行时代”分红型保险产品营销指南

导读版内容概览

在当前金融行业整体利率下行的趋势下,分红型保险产品因其独特的优势,成为家庭财务规划中的重要工具。本指南将从市场环境、险种特点、险种优势、产品信心和公司信任五个方面,详细解析分红型保险产品的营销策略。

P1-市场环境篇

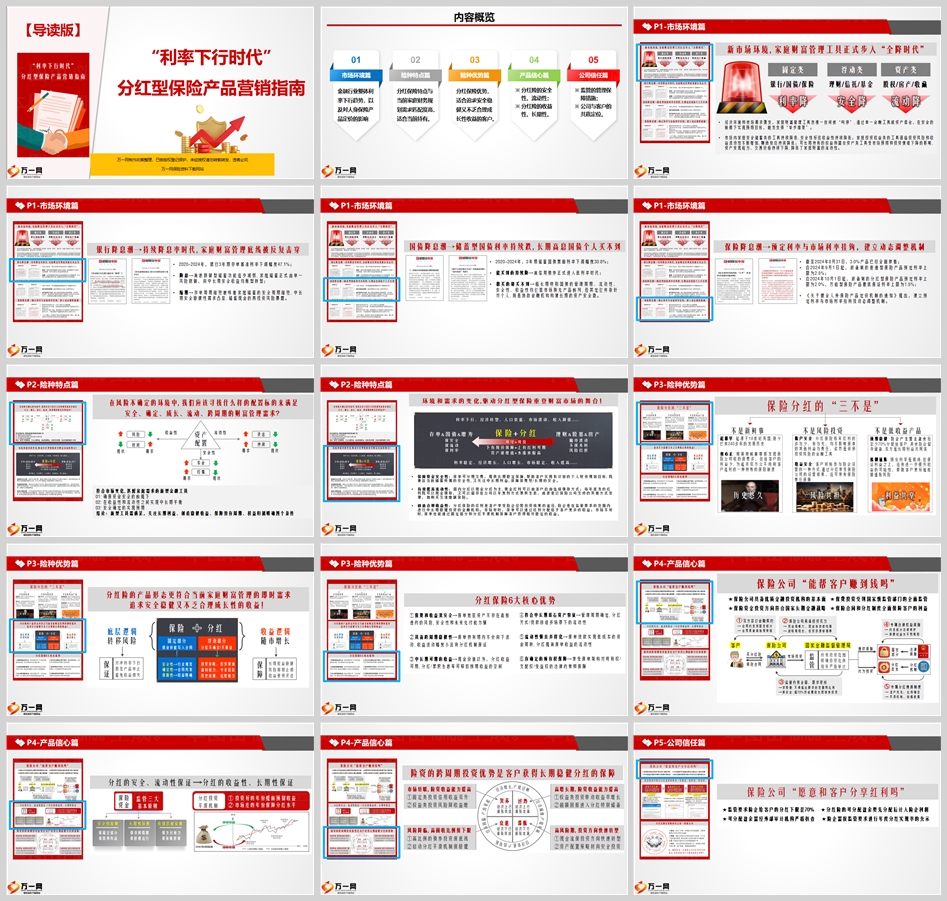

新市场环境,家庭财富管理工具正式步入“全降时代”

在经济环境和市场需求骤变的背景下,家庭财富管理工具面临挑战。安全储蓄类工具持续降息,投资收益类工具面临投资风险和收益波动性增加,权益和固定资产类工具的流动性下降。

银行降息潮

2020-2024年间,银行3年期存单基准利率下调幅度达47.1%,家庭储蓄由单一风险防御向中长期安全收益均衡型转型。

国债降息潮

3年期储蓄国债票面利率下调幅度30.8%,长期高息国债个人难以购买,超长期特别国债的管理周期、流动性、安全性、收益性均位居市场前列,但其定位并非针对个人。

保险降息潮

预定利率与市场利率挂钩,建立动态调整机制。新备案的分红型保险产品预定利率上限为2.0%,万能型保险产品最低保证利率上限为1.5%。

P2-险种特点篇

在风险不确定的环境中,分红保险以其安全性、确定性、成长性和流动性,满足家庭财富管理的需求。分红保险需关注长期利益、创造稳健收益、保障持有周期、权益归属明确四个条件。

P3-险种优势篇

保险分红的“三不是”

分红保险不是新鲜事,起源于18世纪英国;不是风险投资,账户安全,收益安全;不是低收益产品,预期稳健,抵御通胀。

分红险的产品形态

分红险的产品形态更符合当前家庭财富管理的即时需求,追求安全稳健又不乏合理成长性的收益。分红保险的固定部分和浮动部分,现金价值写入合同,分红不确定/不保证。

P4-产品信心篇

保险公司“能帮客户赚到钱吗”

保险公司通过保险合同提供保障,代为投资,固定部分分红派发,市场投资。保险公司具备投资实力,资金规模大、现金流持续性强,战略周期长、投资资源够雄厚。

保险资金监管三大基本原则

安全性原则、长期性原则、负债匹配原则。分红的安全、流动性保证,分红的收益性、长期性保证。

P5-公司信任篇

保险公司“愿意和客户分享红利吗”

监管要求险企给客户的分红下限是70%,分红险的可分配盈余要先分配后计入险企利润,可分配盈余需经外部审计机构严格核查,险企需按监管要求进行年度分红实现率的公示。

监管分红比例

监管机构对险企分红流程的要求书面化、透明化、时效性。分红比例及策略的决定权在保险公司,分红委员会每年会审视一个分红产品的盈余情况,再决定用于红利派发的可分配盈余数量。

结论

在利率下行的时代背景下,分红型保险产品以其独特的优势,成为家庭财富管理的重要选择。保险公司通过严格的监管和专业的投资团队,为客户提供安全、稳健的财富增长途径。分红型保险产品不仅能够满足客户对安全性、流动性的需求,还能在一定程度上抵御通胀风险,实现财富的保值增值。因此,分红型保险产品是当前家庭财务规划的理想选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号