标题

- 标题

- 内容

保险与家庭财务安排——法商视角下的财务规划全解析

开篇:保险,家庭财富的“压舱石”

在家庭财务规划中,保险常常被误解为一种“消费”——每年交一笔钱,换来的只是一纸合同,看不见摸不着。但真正理解财富管理本质的人都知道:保险是家庭财务架构中不可或缺的基石,它解决的不仅是风险转移问题,更是财富保全、债务隔离与代际传承的核心工具。

第一部分:家庭财务规划中保险的核心作用

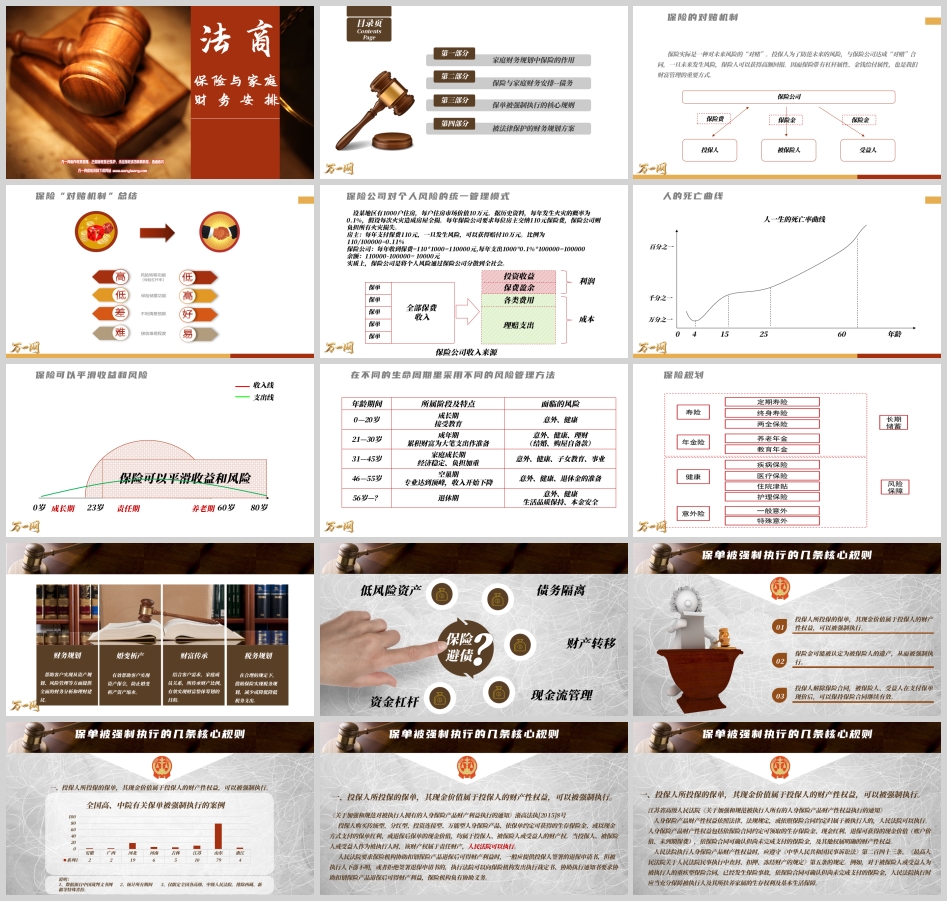

一、保险的对赌机制——理解保险本质的钥匙

保险是一种对未来风险的“对赌”。投保人为防范未来风险,与保险公司达成对赌合同——一旦风险发生,投保人获得高额赔付。因此,保险带有杠杆属性与金钱给付属性,是财富管理的重要方式。

但这里有一个关键概念:并非所有“保险产品”都是真正的保险。判断标准在于投保人与保险公司之间是否存在“对赌行为”——即风险转移功能。

对赌成分越高,风险转移功能越强,保险杠杆率越高。如定期寿险与真年金,单位保费所产生的风险转移功效更高。但也正因其对赌属性强,对消费者而言不利情景预期更差——如定期寿险最差情况是损失全部已缴保费,因此消费者接受度较低。

对赌成分越低,储蓄功能越强。如终身寿险与假年金,消费者接受度较高,因为“有病治病,没病存钱”的返本心理更符合大众偏好。

这个认知框架对家庭财务规划至关重要:保障型保险(高对赌)用最少的钱撬动最大的风险保障;储蓄型保险(低对赌)用确定性回报满足长期资金规划需求。两者在家庭财务中扮演不同角色,不可相互替代。

二、保险可以平滑人生不同阶段的收益与风险

人一生的收入与支出并不均衡:0-20岁是成长期,只支出无收入;21-60岁是责任期,收入逐渐增长但负担也最重;60岁后进入养老期,收入锐减但支出仍然持续。

这条“收入线与支出线的剪刀差”,正是家庭财务规划需要解决的核心矛盾。保险的核心功能之一,就是将责任期的盈余平滑到成长期和养老期——通过教育年金为子女储备教育金,通过养老年金为自己储备退休后的终身现金流。

同时,不同生命周期面临的风险不同:成长期需防范意外与健康风险;家庭成长期需防范事业中断、收入损失风险;退休期则需防范长寿风险与本金安全风险。保险是唯一能够同时覆盖人身风险、健康风险、长寿风险与财务风险的综合性工具。

第二部分:保险与家庭财务安排——债务隔离的边界

保险是否具有“避债”功能?这是高净值家庭最关心的问题之一。答案是:有条件、有边界,并非所有保险在任何情况下都能避债。

首先需要厘清两套独立的规则体系:保险金本身的债务隔离规则,由《保险法》第二十三条确立——任何单位和个人不得非法干预保险人履行赔偿或给付保险金的义务,也不得限制被保险人或受益人取得保险金的权利。其核心在于将保险金赔付请求权与被保险人的一般财产相分离,确保受益人在保险事故发生后能够顺利获得保险金。

而保单现金价值的强制执行规则,则依据《民事诉讼法》及各地高院的专项通知——当投保人作为被执行人时,保单现金价值属于其责任财产,法院可依法强制执行。这意味着:保险金的请求权受到保护,但保单的现金价值(属于投保人的财产权益)则可以被强制执行。

简单说:保险金赔付给受益人后受保护,但保单本身(即投保人对保单的财产权益)并不天然具备对抗司法强制执行的特权。 保险的债务隔离功能,必须通过架构设计(如投保人选择、受益人指定、保单类型选择)来实现,而不能想当然地认为“买了保险就不用还债”。

第三部分:保单被强制执行的核心规则

规则一:保单现金价值属于投保人财产性权益,可被强制执行

浙江省高院《关于加强和规范对被执行人拥有的人身保险产品财产利益执行的通知》明确:投保人购买传统型、分红型、投资连接型、万能型人身保险产品,依保单约定可获得的生存保险金、保单红利、退保后保单现金价值,均属于投保人、被保险人或受益人的财产权。当投保人、被保险人或受益人作为被执行人时,该财产权属于责任财产,人民法院可以执行。

江苏省高院同样规定,人民法院执行人身保险产品财产性权益时,重疾型保险合同如已发生保险事故,执行时应充分保障被执行人及其所扶养家属的生存权利及基本生活保障。

这一规则意味着:以自己为投保人购买的大额年金险、终身寿险、分红险等,在发生债务纠纷时,保单的现金价值存在被法院强制执行的风险。 不是“保险不能避债”,而是“以自己为投保人的保单,其现金价值属于可执行财产”。

规则二:保险金可能被认定为被保险人遗产,从而被强制执行

《保险法》第四十二条规定,被保险人死亡后,如有下列情形之一的,保险金作为被保险人的遗产:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

一旦保险金被认定为遗产,就需先用于清偿被保险人生前债务,剩余部分才能由继承人继承。指定明确的受益人,是避免保险金被纳入遗产、实现定向传承的关键一步。

规则三:被保险人/受益人可支付保单现价维持合同有效

《保险法司法解释三》第十七条规定:投保人解除保险合同,但被保险人或者受益人已向投保人支付相当于保险单现金价值的款项并通知保险人的,投保人的解除行为无效。

江苏省高院进一步明确:投保人为被执行人,且投保人与被保险人、受益人不一致的,被保险人、受益人同意承受投保人的合同地位、维系保险合同效力,并向法院交付相当于退保后保单现金价值的财产替代履行的,法院不得再执行保单现金价值。

这一规则给家族财富保护提供了重要操作空间:当投保人面临债务风险时,被保险人/受益人可以通过支付保单现价的方式“赎回”保单,保住保障本身。

第四部分:被法律保护的财务规划方案

方案一:在风险发生之前部署保险资产

最高人民法院《关于限制被执行人高消费及有关消费的若干规定》明确,被执行人在被采取限制消费措施后,不得“支付高额保费购买保险理财产品”。这意味着:一旦债务风险已经暴露、进入执行程序,再想通过购买保险进行资产保全,为时已晚。

因此,债务隔离规划的核心原则是:在风险发生之前,甚至在风险尚未显现之时,提前完成保险架构的搭建。 等到债权人上门、法院传票到手,再想安排保险架构,不仅可能被法院认定为恶意转移资产,而且在法律程序上已经失去了操作空间。

方案二:投、被保险人和受益人分开——以低负债风险的近亲属作为投保人

保单的现金价值被视为投保人的财产权。因此,以负债风险较低的近亲属(如父母)作为投保人,可以有效隔离投保人自身的债务风险。

但需注意亲属投保的法律风险:(1)亲属提前身故,保单现价被视为遗产,可能引发遗产纠纷;(2)亲属自行退保;(3)亲属被牵涉进入其他财务纠纷。

风险防范措施包括:(1)签署附条件的赠与合同;(2)设立公证遗嘱明确保单归属。

方案三:综合配置低现价、高保额类产品

选择低现金价值、高保障杠杆的产品,可以在一定程度上保护保单利益。因为即便保单被执行,执行的也只是“现金价值”而非“保额”——低现价意味着可被执行的价值更小,而高保额意味着保障功能更强。

具体配置建议:

长期储蓄类保单(如养老年金、子女教育年金):以父母为投保人、本人为被保险人、子女为受益人,趸交或短期交费为主,避免交费期受经营风险影响。为子女配置终身年金,可实现子女终身现金流,同时避免挥霍。

重大疾病、意外、医疗保险等杠杆类产品:由家庭成员自行投保,子女由父母投保。保额建议为年收入5倍以上,首选长期交费以分摊压力。

低现价、高保额类产品(如定期寿险):以本人为投保人、家庭成员为被保险人或受益人,在被执行时可通过支付少量现价使保单持续有效,最大限度保护保险费。

财产保险与企业保险:家庭房产、车辆均应投保,企业主要财产及员工福利保险也应配置,既防范风险又可通过员工福利保险优化税务安排。

结语:保险,是家庭财务的“法律防火墙”

保险在家庭财务安排中的价值,远不止于“生病赔钱、身故留钱”这么简单。它是债务隔离的法律工具、是财富传承的制度通道、是税务优化的合规路径、是婚姻资产的有效屏障。

但所有这些功能,都需要提前规划、架构合理、合规操作。在风险已经发生之后再寻求保险庇护,往往为时已晚。正如法商智慧所揭示的:真正的财富管理,不是等到风雨来临时才寻找屋檐,而是在晴天时就建好坚固的堡垒。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号