标题

- 标题

- 内容

保险股最新观点更新:否极泰来,当周期向上遇到估值向下

2026年以来,保险板块经历了一轮显著回调,截至一季度末,A股主要险企P/EV估值平均回落至0.5-0.7倍区间,处于2017年以来历史分位的约30%,估值已具备显著吸引力。然而,与股价表现形成鲜明反差的是,行业基本面正处在景气上行周期——负债端受益于"存款搬家"趋势持续高景气,资产端随二季度权益市场回暖而边际改善。这种"股价向下、基本面向上"的背离格局,正为投资者提供难得的配置窗口。

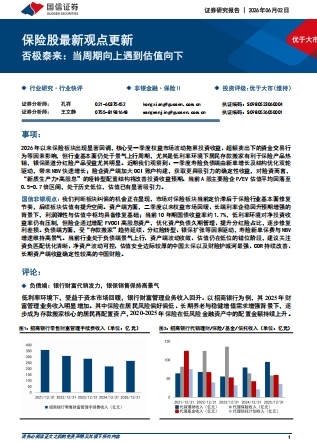

一、负债端:银行财富代销发力,银保销售保持高景气

低利率环境是理解当前保险负债端景气的核心线索。在居民风险偏好整体偏低、长期养老与稳健增值需求增强的背景下,保险产品正逐步成为"存款搬家"的核心承接载体。2020至2025年间,保险在居民低风险金融资产中的配置金额持续上升,这一趋势在2026年进一步强化。

从银行渠道的反馈看,保险代销已成为财富管理业务的重要增长极。以招商银行为例,其2025年财富管理业务收入明显回升,其中保险代销贡献突出。银保渠道的火热,与分红险产品的转型密切相关——在利率下行环境中,分红险"保底+浮动"的收益结构兼顾了确定性与向上弹性,对居民储蓄具有较强吸引力。

从上市险企一季报数据看,负债端的高景气得到充分验证。2026年第一季度,五家A股上市险企新单保费合计同比增长14.6%至2834.52亿元。新业务价值(NBV)表现更为亮眼:中国人寿同比增长75.5%,新华保险增长24.7%,中国平安增长20.8%,中国太保增长9.6%。这一轮NBV高增由新单增长与价值率提升双轮驱动——部分险企在分红险转型背景下,NBV Margin逆势提升(中国太保同比+2.7pct、新华保险同比+2.6pct)。

财险端同样呈现结构优化态势。2026年第一季度,财险"老三家"综合成本率(COR)持续改善:人保财险94.2%(同比-0.3pct)、平安财险95.8%(同比-0.8pct)、太保财险96.4%(同比-1.0pct)。改善的核心驱动力包括大灾损失同比减少、非车险"报行合一"成效显现,以及险企主动优化业务结构、压缩高亏业务。

展望后市,"存款搬家"趋势在低利率环境下具有持续性,分红险转型仍在深化,银保渠道的扩张动能尚未充分释放,负债端高景气有望贯穿2026年全年。国联民生证券预计,2026年上半年各寿险公司NBV有望延续增长态势。

二、资产端:从一季度波动中修复,哑铃型配置改善预期

一季度保险板块回调的直接压力来自资产端。2026年初,国际地缘政治动荡加剧了权益市场波动,叠加各险企在"长牛预期"引导下权益仓位有所提升,投资收益普遍承压。从一季报数据看,新华保险总投资收益同比下降56.7%、中国人寿同比下降33.9%、中国平安同比下降38.6%。受此影响,除新华保险(+10.5%)和中国太保(+4.3%)外,多数上市险企归母净利润出现不同程度下滑。

但进入二季度,资产端环境已出现积极变化。沪深300指数二季度涨超13%,权益市场显著回暖,直接提振险企投资收益。同时,长端利率企稳回升的预期正在增强——当前10年期国债收益率约1.7%,虽对净投资收益率仍有压制,但进一步下行空间有限。

更为重要的是,险企正在主动调整资产配置策略,构建更具韧性的投资组合。核心方向是加大FVOCI(以公允价值计量且其变动计入其他综合收益)账户的构建,增配高股息资产,通过"新质生产力+高股息"的哑铃型配置结构,获取更具确定性的长期收益。这一策略的意义在于:高股息资产提供稳定的现金流和分红回报,FVOCI账户的计量方式则能平滑利润表的波动——公允价值变动计入其他综合收益而非当期损益,减少权益市场波动对净利润的直接冲击。

从配置逻辑看,在利率中枢下移的长期背景下,"资产荒"是险资面临的核心挑战。而高股息资产的股息率相对国债收益率已具备显著溢价,哑铃型配置既能保障净投资收益率底线,又能在权益市场回暖时分享向上弹性。东方证券指出,权益配置预计将从仓位扩张转向结构优化,高股息、低波动、长期分红可持续资产仍是核心方向。

三、估值:历史低位蕴含修复空间

当前保险板块的估值水平,与基本面的改善程度形成显著落差。截至2026年5月底,A股保险股平均P/EV约为0.61倍(不含中国人保),处于2017年以来历史分位的30.6%。其中,中国人寿、新华保险、中国平安、中国太保P/EV估值分别为0.65、0.64、0.50、0.65倍。这一估值水平已较充分反映了市场对低利率环境、投资收益波动和利润稳定性等悲观预期。

估值与基本面的背离,本质上是市场定价滞后于行业修复节奏。一季度板块回调受权益市场波动拖累投资收益、超额卖出下的资金交易行为等多重因素影响,但这些压制因素正在消解。二季度权益市场回暖将为中报利润修复提供支撑,中信建投明确判断"业绩修复有望带动保险板块股价回暖"。

从更长视角看,保险板块的估值修复具备基本面支撑。负债端方面,NBV持续增长意味着有效业务价值在不断增厚,这是P/EV估值锚的核心支撑。资产端方面,哑铃型配置策略的推进和长端利率企稳预期,将逐步缓解市场对利差损和投资收益波动的担忧。国信证券认为,板块纠偏机会正在显现,后续估值有提升空间。

四、配置思路:聚焦资负匹配与护城河

在具体标的选择上,建议关注两条主线:

主线一:资负匹配优化清晰、估值安全边际较厚的标的,如中国太保。 太保寿险"长航转型"已进入兑现期,2025年NBV同比增长40.4%至186.1亿元,NBVM提升至19.8%;2026年一季度NBV继续保持9.6%的稳健增长。财险端,太保产险坚持效益优先,2016至2025年COR持续低于100%,2026年一季度进一步改善至96.4%。资产端方面,太保一季度总投资收益同比下降仅8.8%,在主要险企中表现最为稳健,预计与其权益配置比例相对较低、资产配置风格偏稳健有关。东方证券给予2026年0.75倍P/EV估值,首次覆盖给予"买入"评级。

主线二:财险护城河最强、COR持续改善、长期资产端收益确定性较高的中国财险(即中国人保财险业务)。 2026年一季度人保财险COR为94.2%,在"老三家"中表现最优,同比改善0.3个百分点。财险业务的护城河体现在规模效应与定价能力——承保盈利的稳定性在低利率环境中尤为稀缺,叠加"报行合一"深化推动费用率持续改善,COR仍有优化空间。

综合来看,当前保险板块正处于"负债端景气上行、资产端波动收敛、估值仍在低位"的错位阶段。随着二季度权益市场回暖在中报中得到验证,以及"存款搬家"逻辑持续演绎,保险板块有望迎来业绩与估值的双重修复。建议投资者把握这一"否极泰来"的配置窗口。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号