标题

- 标题

- 内容

安颐相伴:人保寿险的战略布局——定义政企专属养老金融新范式

引言:时代命题下的养老金融“大文章”

2023年11月,中央金融工作会议历史性地将“养老金融”列为未来金融工作的“五篇大文章”之一。这标志着,应对人口老龄化已从社会议题,跃升为国家级的金融战略命题。面对深度老龄化、少子化与社保“现收现付制”的三重压力,构建多层次、多支柱的养老保险体系,不仅是民生所向,更是关乎国家长治久安的金融基石。人保寿险作为共和国保险业的长子,以其深刻的国家战略洞察力,适时推出 “安颐相伴养老年金保险(分红型)(政企版)” 。这不仅仅是一款保险产品,更是人保寿险响应国策、深耕养老金融蓝海的战略落子,是面向政企客户及其员工,提供的一整套系统性、前瞻性养老解决方案的宣言书。

第一章:时代背景——为何此刻需要“安颐相伴”?

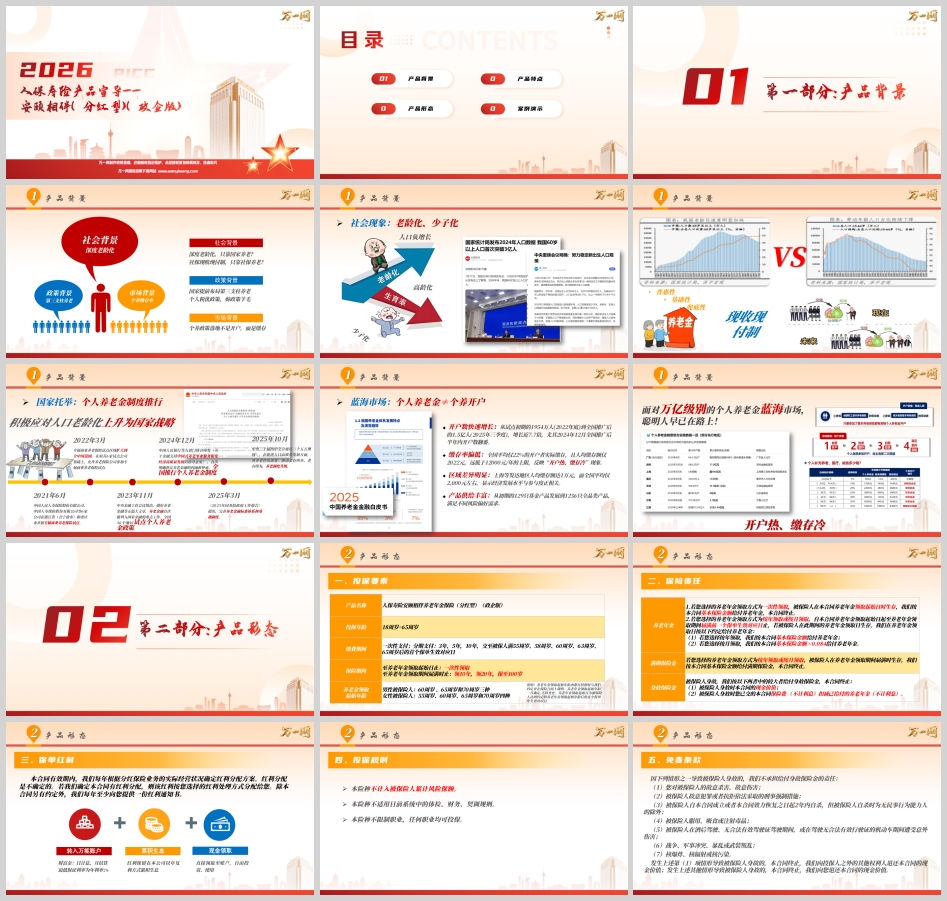

一、社会结构之变:从“未富先老”到“边富边老”的严峻挑战

我国正以人类历史上最快的速度步入深度老龄化社会。人口负增长、少子化、高龄化三重叠加,使得传统的家庭赡养功能急剧弱化。社保养老金作为第一支柱,其“普惠性、基础性、兜底性”的定位,决定了其仅能保障基本生活。随着“现收现付制”下在职缴费者与退休领取者比例的倒挂,未来社保替代率(养老金与退休前工资之比)下行压力巨大。这意味着,仅依赖国家社保,退休后的生活品质将面临显著下滑的风险。

二、政策演进之路:从试点探索到国家战略的清晰信号

国家层面的布局早已展开并不断加速:

2021-2022年:专属商业养老保险试点从局部推向全国。

2022年:国务院办公厅发布《关于推动个人养老金发展的意见》,第三支柱顶层设计确立。

2023年:中央金融工作会议定调“养老金融”。

2024年:九部门联合发文,全国推行个人养老金制度,并首次系统性界定养老金融内涵。

2025年:“十五五”规划对养老作出部署,政府工作报告要求完善养老金融标准体系。

这一系列密集、高规格的政策演进,释放出一个无比清晰的信号:发展个人主导的第三支柱商业养老保险,已成为不可逆转的国家战略。 “安颐相伴(政企版)”正是在这一宏大叙事下应运而生的合规、主流产品。

三、市场机遇之窗:“开户热”与“缴存冷”间的巨大蓝海

个人养老金市场呈现出“冰火两重天”的独特景象:开户数已突破1.5亿,但实际缴存率仅约22%,人均缴存额仅2022元,远低于1.2万元的年度上限。这揭示了一个万亿级别的巨大蓝海市场:市场不缺意识(开户热),缺的是能激发缴存意愿的、真正满足需求的优质产品和专业引导。

“缴存冷”的背后,是民众对产品复杂性、长期锁定性的疑虑,以及对未来收益不确定性的担忧。“安颐相伴”正是针对这些痛点,凭借人保的品牌信誉、产品的灵活设计及“保证+浮动”的收益结构,旨在将“开户数”转化为“有效缴存额”的关键工具。

第二章:产品形态——灵活架构满足政企多元需求

一、投保要素:高度的定制化与适配性

“政企版”的命名,精准体现了其服务群体的特殊性——既有组织统一规划的需求,又需兼顾员工个体差异。

广泛的投保年龄(18-65周岁):打破了市场上多数养老产品对高龄人群的限制,使企业能为不同年龄段的员工提供统一的福利选项,覆盖从职场新人到临近退休的骨干。

极致的缴费灵活性:提供趸交、3年、5年、10年等标准选项,更创新性地设置了 “交至被保险人满55、58、60、63、65周岁” 的选项。这与“确保缴费期结束于实际退休年龄之前”的合规要求完美契合(投保年龄+交费期间≤实际退休年龄),避免了退休后账户注销无法缴费的尴尬,体现了产品设计的严谨与人性化。

丰富的领取方案:

领取年龄:男性60/65/70岁,女性55/60/65/70岁,充分对接现行及未来可能延迟的退休政策。

领取方式:一次性领取、按年领、按月领(月领为年领基本保额的8.4%)。

领取期间:10年、20年或保证领取至100周岁。领至百岁的设计,是应对极致长寿风险的终极承诺,给予客户十足的安全感。

二、保险责任:全生命周期覆盖的保障网络

产品责任设计清晰而周全,构建了“生存-满期-身故”的三重安全网:

养老年金:生存至约定年龄后,提供稳定持续的现金流,是核心的养老功能。

满期保险金:若选择定期领取并生存至期间届满(如100岁),可再获得一笔等同于基本保额的祝寿金,实现“圆满收官”。

身故保险金:给付现金价值与(已交保费-已领养老金)的较大者,确保本金绝对安全。在任何情况下,家庭总投入都不会损失,并可能有一定增值,兼具了财富传承功能。

三、分红机制:确定性与成长性的平衡艺术

作为分红型产品,其利益构成“保证+浮动”:

保证利益:合同载明的养老年金、满期金、身故金底线,提供穿越经济周期的绝对确定性。

浮动红利:客户可参与公司分红险业务盈余分配。红利提供三种处理方式:

现金领取:增加当期现金流。

累积生息:留存在公司以复利滚存,增强长期积累效应。

转入万能账户:进入“财富金”万能账户(保底利率1%),进行二次增值,追求更高结算收益。

这种设计,在筑牢安全垫的同时,打开了分享保险公司长期稳健投资成果的窗口,为养老资产提供了抵御通胀的潜力。

第三章:核心特点——“政企专属”的六大价值主张

1. 三重保障护航,安心养老无忧

整合了生存领取、满期祝福与身故保障,覆盖了养老规划中“活得太久”、“花得太快”、“走得过早”三大核心风险,让客户无后顾之忧。

2. 缴费方式灵活,资金规划从容

八种缴费期间,特别是“交至X周岁”的设定,完美匹配不同员工的职业生涯与现金流,使养老金规划如同“量体裁衣”,极大提升了可行性与参与度。

3. 领取规划贴心,满足多元需求

从领取年龄、方式到期间的多种组合,可精准对接公务员、教师、企业高管、灵活就业者等不同群体的退休节奏和消费习惯,实现个性化定制。

4. 共享分红收益,养老品质升级

在保证收益的基础上,通过红利分配分享人保寿险的投资能力。公司“近五年平均总投资收益率5.23%,行业领先”、“投资资产‘0’踩雷”的卓越记录,为分红实现率提供了强大的品牌背书和历史信心,让“品质养老”成为可能。

5. 政企专属适配,覆盖人群广泛

产品设计充分考虑团体投保的合规性与便利性(不计风险保额、宽松核保),既可作企业年金的有效补充,作为激励员工的“金手铐”,也适合个人通过单位集体通道或个人直接购买,覆盖面极广。

6. 对接税优政策,实现双重福利

作为符合规定的个人养老金产品,购买“安颐相伴”可享受每年最高1.2万元的税前扣除优惠。对于政企单位的中高收入员工,这相当于国家提供的“即时补贴”,显著提升了产品的实际回报率和吸引力。

第四章:场景演示——贯穿职业生涯的养老蓝图

通过三个典型案例,产品价值得以生动呈现:

案例一(30岁男性,长期规划者):年交1.2万,交至60岁(30年),65岁一次性领取。在假定红利转入万能账户并结算的情况下,至65岁退保总利益可达约61.7万元。这展现了对年轻职场人的长期复利魔力,用36万本金,通过时间的发酵,为退休初期储备了一笔可观的“养老启动金”。

案例二(30岁女性,提前退休规划):年交1.2万,交至55岁(25年),55岁起按年领至100岁。演示至100岁时,退保总利益高达约157.4万元。此案例完美诠释了“终身现金流”的魅力:仅投入30万,在保证领取终身的同时,最终利益远超本金,是应对女性更长预期寿命的绝佳规划。

案例三(50岁男性,临退休加固):年交1.2万,交至65岁(15年),70岁起领至100岁。演示至100岁退保总利益约为60.9万元。这对于“养老金储备焦虑”最强烈的临近退休群体意义重大:用相对较短的缴费期和较少的本金(18万),在退休后迅速构建起一份持续至百岁的、可观的补充收入,极大提升晚年财务安全感。

第五章:超越产品——人保的综合服务生态

“安颐相伴”的价值不仅限于保险合同本身,更延伸至人保集团强大的综合金融服务生态:

保险金信托服务:可与保险金信托对接,实现养老金的精准、跨代传承,防范财富分割风险,满足高净值客群的深层需求。

VIP增值服务:为客户提供健康管理、紧急救援、高端医疗对接等系列增值服务,将单纯的现金给付升级为“资金+服务”的全面养老保障。

结语:与国策同频,与时代共进

人保寿险“安颐相伴(分红型)(政企版)”,是一款深深烙印着时代印记与国家战略的产物。它不仅仅是一款商业保险,更是人保作为“共和国长子”,在养老金融这篇“大文章”中写下的有力篇章。

对于政企单位,它是完善员工福利体系、提升组织凝聚力的高效工具;对于个人,它是在社保之外,构筑私人“养老金水库”的可靠选择。它以其安全确定的底线、灵活适配的形态、共享成长的潜力,精准回应了“开户热、缴存冷”的市场痛点,为将个人养老金制度的政策红利转化为民众实实在在的养老保障,提供了关键的产品载体和专业路径。

选择“安颐相伴”,即是选择与一家肩负国家使命的保险巨头同行,选择一份与生命等长的确定性,更是选择以一种前瞻而稳健的方式,参与到国家应对老龄化战略的伟大进程中,共同书写“老有所养、老有所安”的未来图景。这,正是其在纷繁复杂的养老金融产品中,所独有的战略深度与品牌厚度。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号