标题

- 标题

- 内容

随着中国人均预期寿命持续延长至78.6岁(2025年数据),高净值家庭面临的财务挑战正发生深刻转变。传统的一次性财富积累模式已无法满足跨越半个世纪的生命周期需求,终身、稳定、可预测的现金流成为新时代财富管理的核心诉求。大家保险集团推出的“金悦年年年金保险(分红型)”,正是一款针对这一需求精心设计的高端年金产品。

从利益演示表可见,本产品设计体现了高端年金保险的典型特征:

基础方案设定:

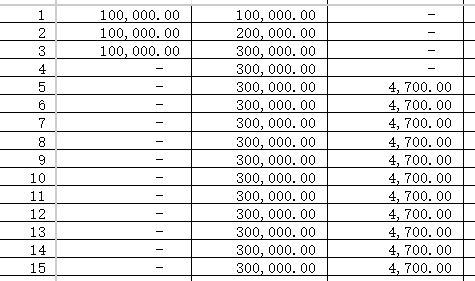

缴费安排:年缴10万元,连续缴费3年,总保费30万元

缴费特点:短期集中缴费,快速完成资本积累

保障期间:终身保障,覆盖全生命周期

目标客群定位:

年龄层:40-55岁的高收入人群

财务特征:已完成基本财富积累,寻求资产保全与传承

需求特征:重视现金流稳定性,追求品质养老生活

年金保险的确定性特征:

从第5保单年度起,每年保证给付4,700元年金(相当于年缴保费的4.7%)

身故保险金保证不低于已交保费总额

现金价值写入合同,提供确定的退保价值

分红保险的增值潜力:

参与保险公司经营成果分配

红利累积生息,形成复利效应

提供超越保证部分的增值空间

生存年金给付:

自第5年起每年4,700元的保证给付,具有多重意义:

收益稳定性分析:

终身保证:不受市场波动、利率变化影响

固定金额:提供可预测的现金流

早期启动:相比多数产品从55/60岁开始,本产品从缴费完成后第2年即开始给付

长期现金流价值:

假设被保险人领取至90岁(共领取46年):

保证年金总额:4,700元 × 46年 = 216,200元

相当于总保费(30万元)的72.1%

关键发现:仅保证年金部分,在长期领取后即可回收大部分本金

身故保险金保障:

终身保证不低于累计保费30万元,这一设计体现了:

本金绝对安全:任何情况下不会损失本金

财富传承功能:定向、免税传递给指定受益人

风险对冲价值:与生存年金形成互补,覆盖全生命周期

现金价值增长轨迹:

现金价值代表了保单的金融流动性和抵押融资能力:

增长曲线分析:

第3年末:263,338元,已超累计保费(30万元)

第10年末:279,917元,年化增长率约0.9%(保证部分)

第30年末:285,330元,实现稳定增值

第50年末:291,823元,长期持有价值显现

流动性特征:

前期流动性较低:第1年末现金价值仅62,097元(保费的62.1%)

中期流动性改善:第3年末即超过累计保费

长期流动性充足:持续稳定增长,提供应急资金通道

红利分配机制:

首年红利1,105元,相当于当年保费的1.105%

年度红利基本稳定在3,600-3,800元区间

累积红利以复利方式增长,后期加速明显

累积红利增长奇迹:

第10年:34,681元,年化增长率约41.2%

第30年:136,267元,复合增长率约7.1%

第50年:281,710元,复合增长率约5.3%

第75年:553,197元,复合增长率约4.5%

复合收益效应:

将保证现金价值与累积红利相加:

第30年:285,330 + 136,267 = 421,597元

第50年:291,823 + 281,710 = 573,533元

第75年:297,409 + 553,197 = 850,606元

关键洞察:长期持有下,红利贡献逐渐超越保证部分,成为价值增长的主要动力。

不同持有期限的收益分析:

短期视角(10年内):

总投入:30万元

保证现金价值:约28万元

已领生存金:约2.35万元(5年)

综合价值:约30.35万元

结论:短期持有主要体现保障功能,财务收益有限

中期视角(30年):

已领生存金:12.22万元(26年)

保单现金价值:28.53万元

累积红利:13.63万元

综合价值:54.38万元

年化复合收益率:约2.3%

长期视角(50年):

已领生存金:21.62万元(46年)

保单现金价值:29.18万元

累积红利:28.17万元

综合价值:78.97万元

年化复合收益率:约2.8%

超长期视角(75年):

已领生存金:33.27万元(71年)

保单现金价值:29.74万元

累积红利:55.32万元

综合价值:118.33万元

年化复合收益率:约3.1%

大家保险集团背景:

国有控股保险公司,股东实力雄厚

受严格金融监管,偿付能力充足

历史分红实现率行业领先

法律保障机制:

保证利益写入合同,受《保险法》保护

保险金免于债务追偿(特定条件下)

身故保险金免征个人所得税

与其他安全资产的对比:

资产类别 | 安全性等级 | 收益特征 | 流动性 |

国债 | ★★★★★ | 固定收益,利率下行 | 中等 |

银行大额存单 | ★★★★☆ | 固定收益,期限有限 | 中等 |

本产品保证部分 | ★★★★★ | 终身保证,稳定增长 | 较低 |

信托产品 | ★★★☆☆ | 浮动收益,信用风险 | 低 |

银行理财 | ★★★☆☆ | 净值波动,打破刚兑 | 中等 |

抗利率下行优势:

在当前低利率环境下,本产品提供:

终身保证收益:不受未来利率下降影响

分红增值潜力:分享保险公司投资成果

复利累积效应:时间越长,增值越显著

通胀对冲能力:

假设3%的年通胀率,75年后的1万元购买力仅相当于现在的1,070元。本产品通过:

生存年金:提供持续现金流,维持购买力

红利增长:有望部分抵消通胀侵蚀

综合收益:长期持有实现实际正收益

收益确定性梯度:

第一梯度:保证利益(100%确定)

第二梯度:历史分红水平(高度可能)

第三梯度:演示红利利益(参考预期)

现金流规划功能:

终身稳定年金:补充退休收入缺口

可预测的现金流:便于家庭财务规划

与生命周期匹配:越长寿,领取越多

资产保全功能:

债务相对隔离:保险金具有一定保护性

婚姻资产规划:婚前投保可作为个人财产

企业资产分离:避免企业经营风险传导

财富传承功能:

定向传承:指定受益人,避免继承纠纷

税费优化:保险金免征个人所得税

代际转移:实现财富有序传递

保单融资功能:

通常可贷现金价值的80%-90%,提供:

应急资金渠道:不影响保单效力

低成本融资:利率通常低于商业贷款

财务杠杆:释放保单价值,提高资金效率

基本特征:

年龄:40-60岁

家庭年收入:100万元以上

可投资资产:300万元以上

风险偏好:稳健型或保守型

财务需求:

已完成基本财富积累

寻求资产保值而非激进增值

重视财富传承与家庭责任

需要规划退休后的稳定现金流

心理特征:

对金融市场波动敏感

重视确定性和安全感

有较强的家庭责任感

关注长期财务安全

场景一:高品质养老规划

对于计划提前退休或追求高品质退休生活的人群:

方案设计:

45岁投保,年缴10万元×3年

50岁开始每年领取4,700元保证年金

结合其他养老资产,构建多元收入来源

价值体现:

提供终身不变的现金流

对冲长寿风险(活得越久领得越多)

与社保养老金形成互补

场景二:企业主资产隔离

对于民营企业主:

风险挑战:

企业经营风险可能波及家庭资产

家企资产混同带来的法律风险

退休后企业持续经营的不确定性

解决方案:

企业经营良好时,投保年金保险

将部分企业利润转化为个人保障资产

建立与企业经营风险隔离的

相关资料推荐

每日新闻资讯26年7月3日早会使用11页.pptx

2026新金融时代本质信托新规分类服务模式案例家庭财富资产管...

2026长寿化低利率时代分红险优势居家养老规划太平国盛一号版...

增员三阶活动体系活动主题操作流程注意事项实战演练含备注41页...

保险团队MBO晋升面谈流程步骤操作要点合伙人晋升追踪30页....

公募证券投资基金基础知识五大特点及定投功能逻辑思考29页.p...

主管PESOS新人辅导步骤意义流程督导关键点逻辑要点梳理47...

中英人寿福满佳C款卓越版终身寿险分红型含月交利益演示.xls...

国富人寿富满盈嘉优选版终身寿险分红型保险利益演示表.xlsx...

新华宏安世家安悦版背景产品特色亮点解析销售逻辑25页.ppt...

同栏目资料

国富人寿富满盈嘉优选版终身寿险分红型保险利益演示表.xlsx...

鼎诚人寿宝鼎1号养老年金保险单机版利益演示计划书.xlsx

君龙人寿龙多多尊享年金保险分红型利益演示表.xlsx

中邮邮颐安康康享C款产品特色责任投保示例营销提示20页.pp...

中邮臻享一生尊享珩裕分红型产品特色责任投保示例营销提示19页...

中邮臻享一生尊享版分红型产品特色责任投保示例营销提示23页....

复星联合康乐一生2026版互联网产品开发背景亮点介绍规则21...

渤海前行无忧逸享版产品特点责任案例演示核心优势规则24页.p...

众安在线保险和科技双引擎驱动创新业务领先的金融科技公司18页...

健康新时代DRG改革下就医变化招商信诺高端医疗险介绍23页....

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号