标题

- 标题

- 内容

人保寿险尊荣世家2026终身寿险:以终身守护兑现爱与责任,构建家庭财富的“永不断流”屏障

在人生的旅途中,从“二人世界”到“三口之家”,从“职场新人”到“家庭顶梁柱”,我们一步步用奋斗编织幸福图景:购置爱车开启便捷生活,为孩子教育倾注心血,用积蓄筑就温馨港湾……然而,岁月无常,风险如影随形——当家庭脊梁突遭风雨,如何让家人的柴米油盐不失序?如何让未竟的承诺不因意外折翼?人保寿险尊荣世家2026终身寿险(以下简称“尊荣世家2026”)以“留爱不留债”为核心,为高净值及中产家庭提供终身守护方案,用契约延续温度,让责任与爱跨越生死边界。

一、开发背景:家庭顶梁柱的“风险焦虑”与寿险的破局之道

当代家庭的幸福,往往系于“经济支柱”的稳定。然而,房贷、车贷的压力,子女教育的刚性支出,父母养老的责任,叠加外部环境的不确定性(如贸易摩擦、经济波动),使得“家庭顶梁柱”的风险敞口持续扩大。报告指出,家庭支柱、有贷一族、子女年幼、父母高龄四大客群面临的核心痛点是:一旦收入中断,家庭可能因债务违约、教育断供、养老无依陷入绝境。

寿险的本质,正是通过“高杠杆保障+定向传承”化解这些风险。它不仅是“死后赔付”的工具,更是“生前规划”的智慧——用确定的契约对冲不确定的风险,让家庭在风雨中仍能保有“晴空”。尊荣世家2026的开发,正是瞄准这一需求,聚焦“家庭顶梁柱”客群,提供覆盖终身的保障方案,从“风险抵御”到“财富传承”,构建全周期守护体系。

二、产品解析:终身保障的“硬核”设计与灵活权益

(一)基础信息:覆盖终身的“时间铠甲”

尊荣世家2026的投保年龄为18-70周岁,缴费方式灵活(趸交、3/5/10/15/20/30年交),保障期间为终身,等待期仅90天(优于市场常见的180天)。其保障责任分为基础部分(身故/全残保险金)与可选部分(80岁前意外身故/全残额外赔付),满足“基础保障+强化意外防护”的双重需求。

身故/全残保险金:等待期后,按基本保险金额给付,合同终止。

意外身故/全残保险金(可选):80岁前因意外伤害180日内身故/全残,额外给付基本保险金额(即总赔付2倍保额),合同终止。

(二)特色权益:不止于“赔付”的多维服务

除基础保障外,尊荣世家2026设计了多项实用权益,覆盖资金周转、养老规划、护理需求等场景:

保险费自动垫交:宽限期未交费时,以现金价值垫交保费,避免合同失效。

减额交清:停止交费后,以现金价值折算保额,合同继续有效(无红利分配)。

保单贷款:最高贷现金价值的80%,期限6个月,灵活解决短期资金需求。

转换年金权益:可将保额/现金价值转换为年金,用于养老或子女教育(需满足保单年度要求)。

护理转换权益:保单满两年后,可转换为护理保险,应对失能风险(具体以补充协议为准)。

三、产品亮点:五大维度定义“终身寿险新标杆”

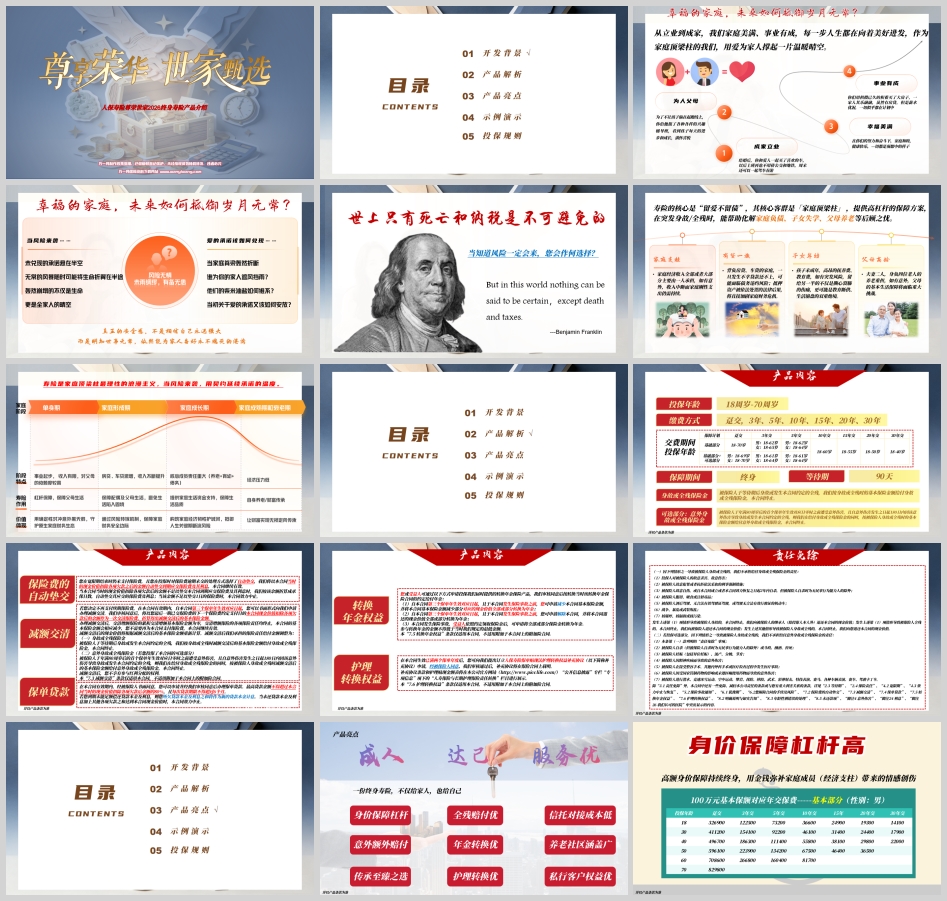

(一)高杠杆身价保障:用“小投入”撬动“大安心”

尊荣世家2026的核心优势在于“高杠杆”。以30岁男性投保100万基本保额为例,30年交的年保费仅17900元(基本部分),杠杆比约55:1;若附加可选部分(意外保障),年保费增至18400元,即可获得80岁前200万的身故/全残保障(基础+意外各100万)。这意味着,每年仅需约1.84万元,即可为家庭筑牢200万的“安全垫”,覆盖房贷、子女教育、父母养老等刚性支出。

(二)意外额外赔付:80岁前“双倍守护”

针对家庭支柱高频面临的意外风险(如交通意外、自然灾害),尊荣世家2026的可选部分提供80岁前意外身故/全残额外赔付1倍保额。以30岁男性为例,附加可选部分的年保费仅500元(100万保额),即可在意外发生时获得200万赔付,相当于用“一杯咖啡的钱”为家庭多添一份“意外盾牌”。

(三)全残赔付:守护“生存质量”而非仅“生命长度”

传统寿险常聚焦身故责任,而尊荣世家2026明确覆盖“全残”,且赔付标准与身故一致。全残并非生命终点,却是生活质量的重大挑战——失能后的康复、护理、长期开支需持续资金支持。该产品通过“全残赔付”,确保被保险人在遭遇不幸时,仍能获得与身故同等的资金保障,维持家庭正常运转。

(四)年金/护理转换:让寿险“为己所用”

寿险的价值不止于“身后传承”,更可服务于“生前规划”:

年金转换:投保人可在保单满3年后,将部分保额或现金价值转换为年金,补充养老资金;受益人也可将保险金转换为年金,获得终身现金流。

护理转换:保单满两年后,可转换为护理保险,应对失能风险(如阿尔茨海默病、瘫痪),实现“寿险+护理险”的功能融合。

(五)低门槛对接高端服务:养老、信托“一站式”解决

尊荣世家2026在增值服务上打破“高门槛”壁垒:

信托对接:以基本保险金额计入信托规模(非累计保费),40岁男性年交2.2万(30年交)即可对接保险金信托,远低于市场常见的“累计保费”门槛,助力中高净值客户实现财富精准传承。

养老社区:投保100万起可享“暖心伴”养老服务计划,涵盖本人、配偶、双方父母共6人,提供保证入住权、优先入住权及房间折扣(最高8.5折),解决“养老资源+费用”双重难题。

私行/VIP权益:30万保额起售,大幅提升免体检、财务核保额度(如银行私行超高净值客户免体检额达1500万),惠及中高净值客户。

四、示例演示:不同年龄客群的“保障画像”

(案例1)30岁家庭支柱:200万保障护航“成长期”

王先生30岁,新婚家庭,房贷+育儿压力初显。选择投保尊荣世家2026,基本保额100万,30年交,年缴18400元(含可选部分)。其保障亮点:

即时高杠杆:投保即获200万身故/全残保障(基础+意外),覆盖房贷余额及子女10年教育金。

现金价值稳健增长:第28年现金价值超已交保费(57.17万>51.52万),第36年可贷金额超累计保费(55.24万>55.2万),资金灵活性高。

(案例2)40岁企业中层:200万保障托举“传承期”

艾女士40岁,企业中层,希望为女儿储备传承资金。选择投保100万保额,20年交,年缴2.8万元。其保障亮点:

长期确定性:第23年现金价值超已交保费(62.71万>56万),确保传承资金“保本”;第66年现金价值达100万,实现“保额全额返还”。

意外双重防护:80岁前意外赔付200万,应对中年阶段高频出行风险。

(案例3)60岁企业主:1000万保障实现“家企隔离”

艾先生60岁,企业主,关注家企资产隔离与财富传承。选择投保500万保额,10年交,年缴41.35万元。其保障亮点:

大额传承工具:投保即获1000万身故/全残保障(基础+意外),通过指定受益人避免遗产纠纷,实现“定向传承”。

现金价值快速覆盖保费:第23年现金价值424.3万>已交保费413.5万,兼顾安全性与流动性。

五、投保规则:清晰边界下的“包容与严谨”

尊荣世家2026的投保规则兼顾灵活性与风控要求:

投保年龄:18-70岁,覆盖青壮年及准退休人群。

保额要求:最低30万,满足不同客群需求。

风险保额累计:基本部分按1倍计入寿险风险保额,可选部分按1倍计入意外险风险保额。

体检与核保:针对不同客群(银行私行、VIP、星级营销员)设置差异化规则,如银行私行超高净值客户免体检额达1500万,降低高净值客户投保门槛。

特殊限制:拒保职业5、6、0类,不支持附加险,确保风险可控。

结语:以终身之名,写就“爱与责任”的契约

尊荣世家2026终身寿险,不仅是一份保险合同,更是家庭顶梁柱对家人的“终身承诺”——它用高杠杆抵御未知风险,用灵活权益适配多元需求,用低门槛对接高端服务,从“风险兜底”到“财富传承”,从“守护家人”到“关照自己”,构建了覆盖全生命周期的保障体系。

在充满不确定性的时代,真正的安全感,源于“明知世事无常,仍能为家人备好永不熄灭的港湾”。尊荣世家2026,以终身守护兑现爱与责任,让每一份承诺,都有“保”障可依。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号