标题

- 标题

- 内容

当“终身保障”遇上“养老焦虑”:一个40岁女性的3000天财务抉择与博弈

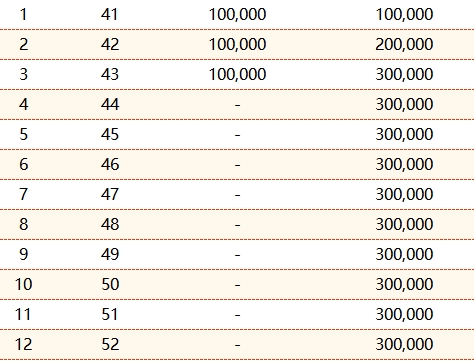

在当代中国社会,一个即将步入不惑之年的女性,站在40岁的人生门槛上,面对日益增长的养老压力、子女教育负担及家庭责任,该如何规划未来数十年的财务安全?人保寿险“花样年华终身寿险”利益演示表,以一位40岁女性客户三年交费、年缴10万元的方案,展现了一个跨越65年的长期保障与资产增值路径。这份密密麻麻的数字表格背后,折射出的不仅是一款保险产品的设计逻辑,更是当代中国中等收入家庭在不确定性时代中的财务避险选择与复杂博弈。

一、终身寿险的双重面孔:风险保障与资产沉淀的悖论统一

与传统意义上的“保险即理赔”认知不同,现代终身寿险已经演化成一种融合了风险保障与财务规划功能的复合型金融工具。从演示数据看,这款产品呈现出明显的阶段性特征:

前三年缴费期,客户累计缴纳30万元,但身故保障金从第一年的16万元快速增至第三年的42万元,实现了即时的杠杆保障。值得注意的是,此时的现金价值增长缓慢,首年末现金价值仅为2.54万元,相当于已支付保费的25.4%。这种设计体现了保险产品“先保障后积累”的基本原则——在缴费初期,大部分保费用于构建风险保障网。

从第四年开始,当缴费完成,产品进入纯积累期。现金价值开始稳步增长,第七年时现金价值(30.51万元)首次超过已支付总保费(30万元),实现“回本”。这个时间点对于消费者心理至关重要,意味着资金安全性的初步确立。此后现金价值开始加速增长,形成一条随时间推移而愈发陡峭的曲线。

二、长期主义的考验:时间如何成为财富的催化剂

这份利益演示表最引人注目的特点在于其跨越65年的超长期视野。从40岁投保到105岁,现金价值从最初的2.54万元增长至95.71万元,增长37.7倍。单利演示从第七年的1.7%逐渐攀升至第65年的6.3%,呈现明显的时间复利效应。

然而,这种增长的分布极不均衡:前十年(40-50岁)现金价值增长仅7.4万元,年均增长不足2.1%;而最后十年(95-105岁)现金价值增长达171.9万元,年均增长超过6%。这种“前慢后快”的增长模式,恰恰体现了终身寿险作为长期资产配置工具的本质——它不追求短期暴利,而是通过时间的复利效应,在后期实现加速增值。

但这种超长期规划面临现实挑战:一个40岁的女性,是否真能预见65年后的财务需求?在通货膨胀、利率变动、政策调整等多重不确定性下,这种长期承诺的价值几何?表格中“重大自然灾害意外身故或全残保险金”固定为26.68万元,65年不变,在长期通胀环境下,其实际保障能力可能大幅缩水。

三、流动性困境与机会成本:锁定的资金与失去的选择

终身寿险的现金价值虽然逐年增长,但其提取通常伴随着限制。在这份演示中,前六年的现金价值均低于已交保费,如果提前退保将面临损失。即使七年后“回本”,退保获取现金价值也意味着保障终止。

这种流动性约束创造了双重效应:一方面,它强制储蓄,防止资金被随意挪用,确保长期目标的实现;另一方面,它锁定了资金的机会成本。30万元资金如果用于其他投资渠道,可能获得更高收益。特别是对于40岁的女性,这可能正是子女高等教育、父母医疗、自身职业转型的关键时期,资金的灵活性具有重要价值。

演示表中第22年(客户62岁)出现了一个微妙变化:身故保险金从固定的42万元变为与现金价值同步(40.85万元)。这个设计细节反映了产品从“保障主导”向“资产累积主导”的过渡,也暗示了客户退休阶段需求的变化——从家庭责任保障转向养老资金补充。

四、利率迷思与确定性悖论:3%单利背后的真实收益

保险公司在演示中使用的“当年单利”概念需要谨慎解读。这些数字是基于当年现金价值增长与总保费(30万元)的比值,而非基于实际资金占用的复利计算。例如第65年显示的6.3%单利,如果换算为复利收益率,将显著降低。

更值得关注的是保险产品的“确定性”承诺。在资管新规打破刚兑、银行理财不再保本的背景下,终身寿险保证的现金价值增长提供了难能可贵的确定性。但这种确定性是有代价的——它通常基于保险公司的保守投资策略和精算假设,长期实际收益率可能低于其他风险资产。

演示表中未提及但至关重要的一点是:这些数字是基于保险公司的演示利率,实际结算可能有所不同。中国保险行业的长期投资收益率能否支撑数十年的承诺?这是产品设计者与购买者共同面临的未知数。

五、女性视角下的财务安全:保障需求与生命周期匹配

从40岁女性的特定视角看,这款产品的设计有其针对性。这个年龄段的女性往往处于“三明治一代”——上有老下有小,同时面临自身职业发展的平台期。终身寿险提供的固定身故保障,在一定程度上缓解了家庭顶梁柱意外身故带来的经济冲击。

但女性的平均寿命更长(中国女性平均寿命比男性长约5-7年),养老压力更大。演示表中现金价值在60岁后加速增长,恰好与退休时间点吻合,理论上可以提供养老补充。然而,活到105岁的概率有多大?如果客户在80岁身故,其获得的实际收益率与演示的105岁场景将差异显著。

此外,产品缺乏针对女性特定风险(如乳腺癌、宫颈癌等重大疾病)的附加保障,在一定程度上限制了其针对性。虽然演示中包含“全残保险金”,但具体定义和理赔标准可能严格,实际保障范围可能小于消费者预期。

六、保险本质的再思考:从风险对冲到财富传承

在65年的时间跨度里,这款“花样年华终身寿险”逐渐完成了功能转型:从中年时期的风险保障工具,演变为老年时期的资产积累工具,最终可能成为财富传承工具。演示表最后几年(95-105岁)现金价值的快速增长,实际上已经超越了投保人自身的需求,更多指向后代继承。

这种功能演变反映了中国保险市场的发展趋势:从纯保障型产品向储蓄型、传承型产品延伸。但对于40岁的投保人而言,财富传承可能并非当前最紧迫的需求。产品设计的超长期限,是否与客户的实际生命周期需求完全匹配?还是更多考虑了保险公司的长期资金运作需求?

七、数字之外的思考:金融素养与销售伦理

面对如此复杂的长期利益演示,普通消费者能否真正理解其中的精算逻辑和长期承诺?保险销售过程中是否存在过度简化或选择性展示?演示表中前几年“当年单利”较低(1.7%-2.1%),但后期较高(5%-6.3%),这种演示方式是否可能造成“报喜不报忧”的误导?

特别是在“灵活领取”的宣传语下,消费者可能低估了提前支取的成本或限制。金融监管机构要求保险公司提供保守、中性和乐观三档演示利率,但此表仅展示一档,其参考价值需要谨慎评估。

结语:终身承诺的沉重与安详

人保寿险“花样年华终身寿险”利益演示表,本质上是一份跨越半个多世纪的财务规划方案。它像一面多棱镜,折射出中国中等收入家庭在养老、医疗、教育等多重压力下,对财务安全的渴望与对确定性的追求。

对于那位40岁的女性客户而言,选择这样的产品意味着一种权衡:用资金的流动性和短期收益可能性,换取长期确定性和风险保障;用个人投资决策的自主权,换取专业机构的长期管理;用当下消费的可能性,换取未来乃至后代的财务安全。

在不确定性成为常态的时代,这种长期确定性本身就有价值。但这份价值需要置于完整的财务规划中考量——它不应是唯一的解决方案,而应是资产配置中的稳定器;不应被神化为高收益工具,而应被理性视为保障与储蓄的平衡选择。

最终,保险产品的价值不仅在于表格中的数字增长,更在于它给投保人带来的心理安宁:知道无论发生什么,家庭的经济安全网已经织就;知道无论市场如何波动,一部分资产的增长是确定的;知道无论自己能否陪伴家人走完全程,爱和责任已经通过这份合同延续。

这份安宁,或许才是终身寿险超越数字演示的真正价值。而那位40岁的女性,在签署这份跨越一生的合同时,购买的不仅是一串未来的数字,更是一份对家庭的责任,对自己的承诺,以及对时间力量的信任。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号