标题

- 标题

- 内容

沪申宝永康版年金保险分红型:穿越周期的终身财富规划方案深度解析

引言:老龄化社会的财富管理挑战与保险解决方案

随着中国社会老龄化进程的加速,根据国家统计局最新数据,到2026年我国60岁及以上人口预计将达到3.5亿,占总人口的25%左右。在这一宏观背景下,个人财务规划面临着前所未有的挑战:如何确保退休后的生活质量?如何抵御长寿风险?如何实现财富的稳健增值?上海人寿推出的“沪申宝永康版年金保险(分红型)”正是为应对这些挑战而设计的创新型金融产品。

第一章:产品基础架构与投保示例分析

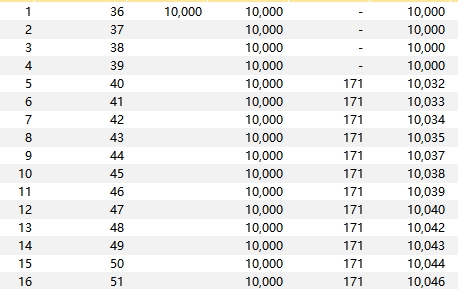

1.1 投保方案设定

从演示表可见,本方案设定为:

投保年龄:36周岁

缴费方式:年缴10,000元

缴费期限:连续缴费至105岁(实际上为终身缴费设计)

保险期间:终身保障

这一设定具有典型代表性,36岁正处于职业生涯黄金期,收入稳定且具备较强的缴费能力,同时距离传统退休年龄还有足够长的积累期。

1.2 产品类型定位

沪申宝永康版属于传统型年金保险与分红险的结合体,具备以下双重特性:

年金保险特征:

提供终身生存金给付,从第5个保单年度开始每年领取171元

保证最低现金价值,提供确定的保障底线

终身保障,对抗长寿风险

分红保险特征:

参与保险公司经营成果分配

红利分配具有不确定性,但提供增值潜力

红利可累积生息,形成复利效应

第二章:利益构成三维度深度解析

2.1 确定性利益:合同保证的最低保障

生存保险金:

从第5保单年度(被保险人40岁)起,每年固定领取171元生存金。这一金额看似不高,但具有重要象征意义:

保证性:写入合同,100%确定给付

终身性:只要被保险人生存,即可持续领取

早期启动:相比许多年金产品从55或60岁才开始领取,本产品从40岁即开始,形成更长的现金流

身故保险金:

前4年为所交保费(10,000元),第5年开始略有增长,至第70年(105岁)达到10,168元。身故保障的设计体现了“保证本金安全”的原则,确保在任何情况下,投保人的本金都不会遭受损失。

现金价值(不含生存金):

这是保单最重要的金融属性之一,代表保单的退保价值。从演示表可见:

首年末现金价值8,661元,相当于保费的86.61%

前期现金价值低于累计保费,存在“退保损失期”

随着时间推移,现金价值稳步增长,后期超过累计保费

2.2 生存总利益:综合价值的核心指标

不含红利的生存总利益 = 年末现金价值 + 已领生存保险金

这一指标反映了保单在保证利益下的真实价值:

第5年:10,032元,首次超过累计保费(50,000元中的10,032元)

第30年(65岁):14,342元现金价值 + 4,446元已领生存金 = 18,788元总价值

第70年(105岁):21,457元现金价值 + 11,457元已领生存金 = 32,914元总价值

关键发现:即使不考虑分红,仅凭保证利益,在被保险人65岁时,保单总价值已达累计保费(300,000元)的62.6%;到105岁时,更达到109.7%,实现了本金的完全回收并略有盈余。

2.3 红利利益:增值潜力的关键变量

红利分配机制:

首年红利113元,相当于保费的1.13%

红利水平基本稳定,后期微增至122-123元

红利可累积生息,形成“利滚利”效应

累积红利增长曲线:

第10年:1,284元,年化增长率约27.5%

第30年:4,685元,复合增长率约5.6%

第70年:16,750元,复合增长率约4.1%

含分红生存总利益:

这一指标展示了产品的最佳预期表现:

第30年(65岁):19,027元,比保证利益高1,239元(+6.6%)

第70年(105岁):38,207元,比保证利益高5,293元(+16.1%)

最大增值效应出现在长期持有后

第三章:产品特征的多维度评价

3.1 安全性分析:保险产品的核心优势

本金安全保障机制:

身故保险金保证不低于已交保费

现金价值写进合同,不受市场波动影响

保险公司受偿付能力监管,风险极低

与其他理财工具的对比:

银行理财:打破刚兑,收益不保证

基金股票:波动大,可能亏损本金

信托产品:门槛高,存在信用风险

本产品:本金安全有合同保障

3.2 收益性评估:长期视角下的价值增长

内部收益率(IRR)测算:

基于演示表数据,我们可以计算不同持有期限下的收益率:

情景一:持有至65岁(30年)

总投入:300,000元

保证利益总和:14,342元(现金价值)+ 4,446元(生存金)= 18,788元

年化收益率:约1.2%(保证部分)

情景二:持有至85岁(50年)

总投入:500,000元

保证利益总和:17,804元(现金价值)+ 7,866元(生存金)= 25,670元

年化收益率:约1.8%(保证部分)

情景三:持有至105岁(70年)

总投入:700,000元

保证利益总和:21,457元(现金价值)+ 11,457元(生存金)= 32,914元

含红利总利益:38,207元

年化收益率:约2.1%(保证部分),2.7%(含红利预期)

关键洞见:产品的收益率随时间递增,真正体现了“长期主义”的价值。短期持有收益率较低,但超长期持有的收益率具有竞争力。

3.3 流动性考量:灵活的财务安排选项

保单贷款功能:

通常可贷现金价值的80%,按演示表:

第10年:可贷约7,890元(9,867元×80%)

第30年:可贷约11,914元(14,342元×80%)

第50年:可贷约15,843元(19,804元×80%)

这一功能提供了应急资金通道,同时不影响保单继续有效。

减保取现机制:

部分年金产品允许减少保额领取现金价值,为阶段性大额支出提供便利。

缴费灵活性:

演示表虽显示连续缴费至105岁,但实际产品通常有多种缴费期限选择,如10年交、20年交等,可适应不同财务状况。

第四章:产品适用场景与客户画像

4.1 核心目标客户群体

年龄区间:30-50岁的中青年人群

已建立稳定的职业和收入来源

开始系统规划养老和家庭财务

风险偏好趋于保守,重视资产安全

财务特征:

年度可支配储蓄在5万元以上

已配置基础保障(重疾、医疗、意外险)

寻求安全、稳健的长期资产配置工具

心理特征:

对未来养老有忧虑,希望提前准备

不满足于银行存款的低收益

不愿承担股市的高波动风险

重视财富传承和家庭责任

4.2 五大典型应用场景

场景一:强制储蓄与养老补充

对于消费自制力较弱的人群,年金保险的定期缴费机制形成强制储蓄,确保养老资金的持续积累。从40岁开始的生存金给付,可作为退休前的生活补贴。

场景二:风险隔离与资产保全

保险金受法律特殊保护,具有一定的债务隔离和资产保全功能。对于企业经营者和高净值人群,这是重要的财富管理工具。

场景三:财富传承规划

通过指定身故受益人,实现财富的定向、免税传承。年金保险的身故理赔流程相对简单,避免继承纠纷。

场景四:长期护理资金预备

随着年龄增长,长期护理需求增加。保单的现金价值和生存金可作为护理费用的来源之一。

场景五:收入平滑工具

帮助实现“收入再分配”,将工作期的部分收入转移到退休期,平滑一生的消费水平。

第五章:市场比较与竞争优势分析

5.1 与同类保险产品对比

传统年金险:

优势:保证利益更高,确定性更强

劣势:缺乏增值潜力,收益上限固定

沪申宝优势:兼顾保证与红利,平衡安全与收益

纯分红险:

优势:增值潜力更大

劣势:保证利益较低,波动性较高

沪申宝优势:提供坚实的保证底线,风险更低

万能账户型年金:

优势:灵活性高,结算利率透明

劣势:保证利率较低(通常1.75-2.5%)

沪申宝优势:长期保证利益更稳定,不依赖市场利率环境

5.2 与其他金融工具对比

银行定期存款:

当前1-3年期定存利率约1.5-2.0%

优势:流动性好,绝对安全

劣势:利率下行趋势明显,长期收益不确定

沪申宝优势:锁定长期保证利益,抗利率下行

国债:

10年期国债收益率约2.6-3.0%

优势:国家信用背书,安全性极高

劣势:期限固定,到期后需再投资

沪申宝优势:终身保障,避免再投资风险

公募基金(债券型):

长期年化收益约3-5%

优势:收益潜力更高

劣势:净值波动,可能亏损

沪申宝优势:本金安全,收益稳定

第六章:风险提示与购买建议

6.1 主要风险因素

流动性风险:

前期退保损失较大,不适合短期资金规划。第1年退保仅能拿回8,661元,损失13.4%。

通胀风险:

长期固定收益可能无法完全抵消通胀侵蚀。按3%的通胀率计算,30年后的1万元仅相当于现在的4,000元购买力。

分红不确定性风险:

红利演示不代表实际收益,可能为0。保险公司的实际经营状况将影响分红水平。

机会成本风险:

长期锁定资金可能错过其他投资机会。特别是在市场高利率时期,保险产品的相对吸引力下降。

6.2 购买决策框架

四步决策法:

第一步:需求诊断

您的首要财务目标是什么?(养老、传承、储蓄)

您的风险承受能力如何?

您的投资期限有多长?

第二步:产品匹配

如果重视绝对安全且能长期持有 → 适合

如果需要短期高流动性 → 不适合

如果能接受中等收益以换取更高安全 → 适合

第三步:配置比例

建议年金保险占养老资产的20-40%,与其他资产(存款、基金、房产等)形成互补。

第四步:投保设计

缴费期限:根据收入稳定性选择

保额设定:不影响当前生活质量为宜

受益人安排:考虑家庭结构和传承需求

6.3 最佳操作策略

早期投保优势:

年龄越小,长期复利效应越显著。30岁投保比40岁投保,同等缴费下65岁时的保单价值可能高出30-50%。

持续缴费纪律:

避免中途断缴,充分利用保险的长期复利机制。可设置自动扣款,减少人为干扰。

红利处理方式:

选择累积生息,让红利参与复利增值,最大化长期收益。

阶段性检视调整:

每5-10年评估保单价值与个人财务目标的匹配度,必要时通过减保、保单贷款等方式调整。

第七章:未来趋势与产品展望

7.1 保险行业发展方向

利率环境的影响:

在长期低利率环境下,保证利率产品价值凸显。沪申宝这类产品提供了利率下行期的安全资产选项。

长寿社会的挑战:

人均寿命延长使终身年金保险的重要性提升。产品需要平衡早期生存金和终身给付的关系。

科技赋能与服务升级:

线上化服务、智能投顾、健康管理增值服务将成为产品竞争力的重要组成部分。

7.2 产品优化建议

灵活度提升:

增加缴费假期、部分领取等选择权,适应客户生命周期的变化。

健康管理结合:

将保险保障与健康促进相结合,如达到健康目标可提高生存金给付等。

多账户设计:

结合保证账户、分红账户、万能账户,满足客户多样化需求。

结语:终身财务安全的新选择

上海人寿沪申宝永康版年金保险(分红型)代表了一类经典的终身财务规划工具:它不追求短期高收益,而专注于长期确定性;不迎合市场热点,而坚守安全底线;不提供即时满足,而承诺终身保障。

在充满不确定性的经济环境中,这种“慢财富”理念反而显现出独特价值。它提醒我们,财务规划的本质不是赌博式的收益追逐,而是基于生命周期的资源优化配置。沪申宝提供的不仅是一份保险合同,更是一种财务纪律、一种长期承诺、一种对抗不确定性的确定性安排。

对于能够理解并接受“长期主义”价值的投资者而言,沪申宝永康版是一个值得认真考虑的选项。它可能不会让您一夜暴富,但很可能帮助您避免老年贫困;它可能不会提供惊人的回报,但几乎肯定能提供安心的保障。在财富管理的世界里,有时慢就是快,少就是多,而这正是沪申宝永康版试图传达的财务智慧。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号