标题

- 标题

- 内容

和泰乐享久久(未来版):一份穿越百年的分红型终身寿险利益深度解析

在利率长期下行、市场波动加剧、居民财富寻求稳健增值出口的宏观背景下,兼具确定性保证与浮动收益潜力的金融工具日益受到青睐。分红型终身寿险,作为一款融合了终身身故保障、长期财富增长、以及与保险公司共享经营成果的复合型产品,正成为中产及高净值家庭进行中长期资产配置的重要选项。

一、 产品核心架构:三层价值构建的财富与保障统一体

“和泰乐享久久(未来版)”是一款典型的增额终身寿险(分红型),其利益结构可以清晰地分为三个层次,构成了一个稳固的价值金字塔:

1. 基石层:保证利益(Guaranteed Benefits)

这是写入保险合同、由保险公司刚性兑付的确定性利益。无论未来经济环境如何变化、保险公司投资业绩好坏,这部分利益都受到法律保护。它主要包括:

基本保险金额对应的身故/全残保险金:提供贯穿终身的生命保障。

基本保险金额对应的现金价值:构成保单退保或贷款时可获得的保证价值。这是保单的“安全垫”,确保在最保守的情况下,客户资金依然有底线保障。

2. 增值层:红利利益(Bonus Benefits,非保证)

这是分红保险的“灵魂”所在,也是产品名称中“分红型”的体现。它源于保险公司将分红险账户资金进行投资运作,将实际经营成果优于产品定价假设的盈余,按不低于70% 的比例分配给保单持有人。演示中,它具体体现为:

交清增额保险(Paid-up Additions):这是本产品红利的实现方式。每年分配的红利不以现金形式发放,而是自动用于购买一份无需再缴费的增额终身寿险。这份“子保单”本身也具有现金价值,并能增加总的身故保额。

交清增额保险的现金价值与身故保额:这是红利利益的量化体现,随红利逐年分配而累积增长。请注意,这部分利益是非保证的,其实际水平取决于保险公司的实际经营和投资情况,演示中为假设。

3. 顶层:合计利益(Total Benefits)

这是保证利益与红利利益的总和,代表了保单在假设条件下的综合价值,也是客户最终可能体验到的总利益。

合计身故/全残保险金 = 基本保额身故金 + 交清增额保险身故金。

合计现金价值 = 基本保额现金价值 + 交清增额保险现金价值。

二、 案例推演:一位45岁女性的百年财富增长轨迹

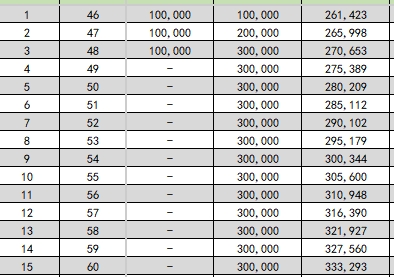

为使分析具象化,我们选取演示表中的标准案例:被保险人“和多多”,45岁女性,选择3年交费,年交保费10万元,累计总保费30万元。我们以此追踪其跨越半个世纪乃至更久的利益演变。

关键增长阶段分析:

第一阶段:缴费期与初期积累(第1-3年)

保证利益:在缴费期内,身故保障杠杆显著。例如,第一年已交10万保费,保证身故保险金即为14万元(140%杠杆)。现金价值初期低于已交保费,符合长期险特点。

红利利益:从第一年起,即开始产生非保证红利。第一年末,交清增额保险现金价值(红利利益)为1,381元。这表明,即使在缴费初期,客户也已开始参与分享公司经营成果。

合计利益:第一年末,合计现金价值已达34,784元(保证33,403元 + 红利1,381元)。此时若退保,虽本金有损,但已部分回血。

第二阶段:快速增值与回本期(第4-10年)

缴费结束后,保单价值进入加速增长通道。

回本时点(关键):从演示数据看,在红利利益(非保证)的加持下,第5个保单年度末,合计现金价值已达到303,818元,已超过累计总保费30万元。这意味着,在中等红利假设下,仅用5年时间,保单的总体价值(退保可获金额)就已覆盖全部投入。

价值飞跃:至第10个保单年度末(被保险人55岁),合计现金价值增长至357,359元,是总保费的1.19倍。保证现金价值部分(309,819元)也已超过本金。这十年是价值夯实和初步跃升的关键阶段。

第三阶段:长期复利奇迹(第20-30年)

长期持有的复利效应开始惊人显现。

第20年(65岁):合计现金价值达到 494,015元,是总保费的1.65倍。此时,被保险人临近退休年龄,保单已积累起一笔可观的、兼具高度确定性与流动性的养老补充资金。

第30年(75岁):合计现金价值跃升至 683,923元,是总保费的2.28倍。保证部分现金价值为436,199元,红利累积部分价值247,724元。这笔资产能为高品质的晚年生活提供强力支撑。

第四阶段:跨越世纪的传承(第40-60年)

第40年(85岁):合计现金价值高达 944,372元,突破百万近在咫尺,是总保费的3.15倍。

第50年(95岁):合计现金价值达到 1,301,111元,正式突破百万,是总保费的4.34倍。

第60年(105岁):合计现金价值达到 1,789,142元,逼近总保费的6倍。此时,保证现金价值部分为733,908元,而红利累积价值已超过百万(1,055,234元),成为价值增长的主要驱动力。

演示极致推演(至105岁以后):表格显示,在被保险人极高年龄(如106岁),合计身故保险金可达1,804,733元。这清晰地展示了该产品作为财富传承工具的强悍能力:通过时间的魔法,将30万元的投入,放大为近200万元的资产,安全、确定地传递给下一代。

三、 核心价值提炼:和泰乐享久久的四大产品优势

通过以上数据分析,我们可以总结出该产品的核心竞争优势:

1. 平衡的艺术:“保证+浮动”的双轮驱动

下有保底,抵御极端风险:1.75%预定利率(或其他保证利率,具体以条款为准)锁定的保证现金价值,构成了资产的“压舱石”。无论外部市场如何风雨飘摇,这部分价值确定增长,提供绝对安全感。

上有期待,分享增长红利:通过交清增额保险方式分配红利,实现了“利滚利”的复利效应。红利购买的新增保额本身继续参与后续分红,形成了强大的增长飞轮。长期来看,非保证的红利利益有望成为总价值的主体。

2. 时间的馈赠:复利效应下的长期超高回报

本产品是“长期主义”的绝佳诠释。从演示看,其价值增长曲线并非线性,而是典型的复利曲线——前期平缓,后期陡峭。持有20年、30年、50年,其价值总量呈几何级数放大。这完美契合了养老金储备、财富传承等超长期财务规划的需求。

3. 功能的融合:保障与储蓄的有机统一

终身保障持续增长:身故保险金由“基本保额+交清增额保额”组成,随着时间推移持续增长,有效对冲通胀,让保障不缩水。

高度灵活的现金流:通过“减保”功能(演示表中未触发),投保人可以在需要时(如子女教育、退休养老、应急周转)从现金价值中部分领取,为保单注入流动性,实现“一张保单,多种用途”。

4. 利益分配机制:与客户深度绑定的共赢模式

采用“交清增额保险”作为红利分配方式,是极具优势的设计:

强制再投资:避免了现金分红可能被消费掉的风险,强制将红利进行再投资,持续放大本金。

保障同步提升:每一次红利分配,不仅增加了财富账户的价值,也同步提升了身故保障额度,实现了财富与保障的双重增值。

四、 理性看待与重要风险提示

在为其长期价值惊叹的同时,我们必须保持理性,充分理解其中的关键前提与风险:

1. 核心风险:红利的不确定性

所有演示中令人心动的“红利利益”部分,都标注为“非保证利益”。演示表基于公司的精算假设,包括投资收益率、死亡率、费用率等。实际分红可能高于、等于或低于演示水平,甚至在某些年度可能为零。客户应将保证利益作为决策的核心基础,而将红利视为一种“可能的美好加成”。

2. 流动性约束:长期持有的纪律要求

产品的高回报建立在长期锁定的基础上。前期现金价值低于已交保费,若提前退保会有损失。虽然提供减保功能,但频繁或大额提取会影响长期复利效果和最终收益。因此,它只适用于长期闲置、追求稳健增值的资金。

3. 利益实现的关键:保险公司的投资能力

红利来源于保险公司的可分配盈余,而其核心是投资端的业绩。因此,选择分红险,在某种程度上就是选择一家投资风格稳健、历史业绩优异、治理结构完善的保险公司。客户在投保前,有必要对保险公司的投资能力、分红实现率历史数据进行考察。

结论:一份面向未来的长期契约

和泰乐享久久(未来版)终身寿险(分红型),通过其精密的设计,为投资者提供了一条清晰可见的长期财富增长路径。它就像一份与未来签订的契约:客户以当下的资金和长期的耐心作为投入,换取一份贯穿一生的保障,并有望搭乘保险公司专业投资能力的航船,穿越经济周期,分享经济增长的长期红利。

它最适合那些:

拥有中长期(10年以上)闲置资金,寻求安全稳健增值渠道的投资者。

规划养老储备,希望为退休生活准备一笔与生命等长、稳定增长的现金流。

有财富传承需求,希望以法律合同形式,将资产安全、定向、增值地传递给后代。

理解并接受“保证+浮动”结构,能以保证利益为决策底线,以浮动红利为额外惊喜的理性投资者。

最终,这份跨越百年的利益演示表,不仅展示了一串数字的增长,更揭示了一种财富管理的哲学:在充满不确定性的世界里,通过制度的安排、专业的力量和时间的沉淀,去构建一份确定的、可增长的未来。这或许就是“乐享久久”这一名称背后最深刻的寓意。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号