标题

- 标题

- 内容

中意意值有年金保险(分红型):构建确定与弹性兼具的终身现金流规划

引言:在确定的退休门槛前,寻找不确定时代的财务锚点

当一位40岁的男士开始认真思考退休生活时,他面对的是一幅既清晰又模糊的未来图景。清晰的是,法定退休年龄(如65岁)是确定的里程碑;模糊的是,长达二三十年甚至更久的退休岁月,其生活成本、医疗开支乃至整个社会的利率环境,都充满了不确定性。如何在当下为未来编织一张既能提供确定性底线、又具备增长潜力以抵御通胀的“安全网”,成为中年财富规划的核心课题。

中意人寿“意值有年金保险(分红型)”的保单演示,为我们提供了一个解决这一难题的经典样本。它通过“保证生存金+年度红利”的双层结构,以及“现金价值+满期金”的灵活退出机制,构建了一个集强制储蓄、终身现金流、财富传承与潜在增值于一体的综合财务解决方案。

第一章:产品架构全景——三阶段演绎下的生命周期管理

这份年金险的保障周期清晰划分为三个阶段,对应着人生不同的财务需求:

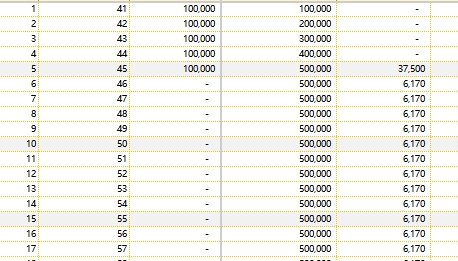

1.1 积累期(40-44岁):高效的保费支付与价值快速累积

在为期5年的交费期内,投保人每年投入10万元,总保费50万元。此阶段的核心价值体现在快速增长的现金价值和与之匹配的身故保险金。

现金价值:从首年末的6.5万元起步,至交费完成时(第5年末)已达45.2万元,接近总保费。这意味着,通过5年的纪律性投入,迅速构建了一笔具有高度流动性的金融资产。

身故保障:在此期间,身故保险金等于累计已交保费(最高至50万元),确保若发生极端风险,本金能安全返还给家庭,实现了储蓄功能与基础保障功能的结合。

1.2 待领期/增值期(45-64岁):静默生长的复利力量

交费结束后至开始领取年金前的20年,是保单价值的“黄金增值期”。投保人不领取生存金(计划二),所有价值在保单内以复利形式累积。

保证利益稳健增长:保证现金价值从45.2万元持续增长至65岁时的约46.9万元,增幅虽平缓,但提供了穿越经济周期的确定性。

红利利益的加速效应:演示中的年度红利及累积红利,为保单价值注入了显著的向上弹性。至65岁时,累积红利达18.8万元,使得包含红利的现金价值总额达到约66.8万元(469,093+188,049)。这清晰地展示了“保证打底、红利添彩”的双引擎增长模式。

1.3 领取期与满期(65-80岁):终身现金流的启动与完美收官

从65岁开始,产品进入核心功能阶段——提供终身现金流。

终身年金流:从65岁起,每年领取6,170元(基本保险金额)的保证生存金,直至79岁。这笔钱虽然数额不大,但提供了一笔与生命等长、绝对确定的“基础养老金”,有效补充了社保退休金的替代率。

满期祝寿金:在80岁保单满期时,一次性领取50万元满期保险金。这是一笔可观的资金,可用于应对大额医疗支出、实现晚年旅行梦想,或作为财富传承的起点。

双重现金价值支撑:即使在领取阶段,保单的现金价值(保证+红利)依然维持在高位。例如在70岁时,现金价值总额(含红利)仍超过71万元,提供了极强的流动性和财务灵活性,可在急需时通过退保或贷款动用。

第二章:核心价值解码——平衡艺术下的四大功能

透过纷繁的数字,“意值有”展现了其在家庭财务规划中不可替代的四大核心功能:

2.1 确定性规划:锁定利率,穿越周期

在演示中,保证部分的生存金、满期金及现金价值的增长路径是写入合同的。无论未来市场利率如何下行,这部分利益不受影响。对于40岁的投保人而言,这相当于用今天的合同,锁定了未来40年(至80岁)一部分资金的增长轨迹和支付承诺,完美对冲了长寿风险和利率下行风险。

2.2 弹性增值潜力:分享红利,抵御通胀

单纯依靠保证利益,长期可能难以完全抵消通胀侵蚀。分红机制的引入,赋予了保单分享保险公司经营成果的机会。演示中,到80岁满期时,累积红利高达36.57万元,占满期金的比例超过73%。虽然红利是非保证的,但其长期的累积效应显著提升了保单的整体回报潜力,旨在帮助养老资金实现保值增值。

2.3 现金流管理:阶段匹配,张弛有度

产品设计高度契合生命周期现金流特点:中年时期(40-64岁)是收入高峰和支出高峰,保单处于“只进不出”的增值状态,不占用当期现金流。退休后(65岁起),开始提供稳定的年金流入,补充养老收入。至80岁节点,提供一笔大额满期金,应对后退休时代可能增加的医疗照护支出。

2.4 资产保全与传承:安全稳妥,定向传递

作为一份人寿保险合同,它具有资产隔离、指定受益、避免遗产纠纷等法律属性。身故保险金的设计,确保了在任何保单年度身故,家庭都能获得不低于累计保费或现金价值的赔偿。满期金亦可作为定向传承给子女的资产,实现财富的代际平滑转移。

第三章:策略应用与适配性分析

3.1 目标客群画像

核心客群:35-50岁,有稳定收入和一定储蓄,已配置基础保障,开始严肃规划养老的中产及富裕家庭主力成员。

需求痛点:担忧社保养老金不足,希望建立与生命等长的被动收入;寻求安全、稳健的长期资产配置,避免投资市场波动侵蚀养老本金;有财富传承意识,希望以稳妥、省税的方式将部分资产传递给下一代。

3.2 在资产配置中的角色

此产品不应被视为博取高收益的工具,而应定位于家庭资产配置的 “防守核心” 或 “稳健基石”。它与高风险权益类投资(如股票、基金)、中等风险资产(如债券、理财)以及实物资产(如房产)形成互补。其作用是提供确定性的现金流底线和资产安全垫,确保家庭财务大厦的稳固。

3.3 选择策略建议

交费期间选择:5年交在积累速度和资金压力间取得了良好平衡。对于现金流更充裕者,可选择3年交加速积累;对于希望平滑年度支出者,10年交也是选项。

领取计划选择:演示中的“计划二”(65岁起领)与主流退休年龄吻合。若希望更早获得现金流(如计划提前退休),可选择“计划一”(交费期满即开始领取)。需权衡早期领取与长期积累价值的平衡。

红利处理方式:演示默认红利留存公司累积生息,实现了复利增值。客户也可选择现金领取红利,作为额外的日常补贴,但会牺牲长期增值效应。

结语:用今天的契约,安放明天的从容

中意人寿“意值有年金保险(分红型)”的演示,是一场跨越四十年的财务预演。它告诉我们,应对长寿时代的养老挑战,需要的不是对短期市场波动的精准预测,而是基于长期主义的系统性规划。

它更像一份与自己的未来签订的“从容契约”:契约的一头,是今天 discipline 的定期储蓄;契约的另一头,是未来数十年里,一笔笔按时到账的生存金,和在那个人生重要节点(80岁)等候着的一笔丰厚满期礼金。在这个过程中,保证利益如同坚固的船身,抵御风浪;红利利益则如同风帆,捕捉时代发展的红利,助力资产增长。

在充满不确定性的世界中,为自己和家人构建这样一个兼具确定性与弹性、融合储蓄、现金流与传承功能的财务安排,无疑是睿智而富有远见的选择。它让“老有所养、老有所依”不仅是一种美好愿景,更是一份可以清晰计算、稳稳握在手中的财务现实。这或许就是现代金融工具,赋予我们规划漫长人生的最大底气与温柔。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号