标题

- 标题

- 内容

以“50岁女性,年交10万,交5年”为例,为您解析瑞泰瑞祥利年金保险(分红型)的利益构成。

1. 方案概览

项目 | 内容 |

被保险人 | 瑞泰,女,50岁 |

险种名称 | 瑞泰瑞祥利年金保险(分红型) |

基本保额 | 4,070元 |

保险期间 | 至105周岁 |

缴费期间 | 5年交 |

年交保费 | 100,000元 |

总投入 | 500,000元 |

2. 利益构成

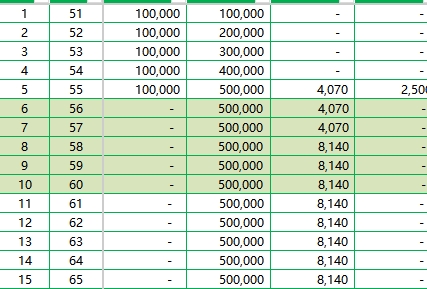

生存年金:

第5年:领取 4,070元

第6-9年:每年领取 8,140元

第10-54年:每年领取 8,140元

第80年:额外领取祝寿金 2,500元

满期保险金:生存至105岁,一次性领取 510,140元(累计保费50万 + 基本保额4070元 × 200%)。

身故保险金:赔付“累计已交保费”与“当年现金价值”的较大者,确保本金安全。

保单分红:每年根据公司经营状况分配,可累积生息,增加收益弹性。

该产品的利益演示分为“保证利益”和“红利利益”两部分。

保证利益:合同明确约定的最低给付金额,如固定的生存金、祝寿金、满期金和身故金。

红利利益:基于精算假设的演示收益,并非保证,实际分红取决于公司未来经营状况。本案例按假设的1.75%年利率计算累积红利。

关键节点利益速览

保单年度 | 年末年龄 | 关键事件 | 保证现金价值 (退保金) | 保证IRR (测算) | 含演示红利的生存总利益 | 含演示红利的生存IRR (测算) |

5 | 55岁 | 首次领生存金 | 436,780元 | - | ≈ 455,525元 | - |

10 | 60岁 | 稳定领生存金 | 490,520元 | ≈ 0.74% | ≈ 547,352元 | ≈ 2.05% |

30 | 80岁 | 领祝寿金 | 497,710元 | ≈ 1.41% | ≈ 752,287元 | ≈ 2.74% |

55 | 105岁 | 合同满期 | 508,140元 | ≈ 1.50% | ≈ 1,102,058元 | ≈ 2.83% |

核心结论

本金安全:保证现金价值在第5年即超过已交保费(43.7万 > 50万),之后持续增长,满期时保证利益达50.8万。

保证收益:长期持有下,仅看保证利益,内部收益率(IRR)约在1.4%~1.5%之间,属于稳健水平。

分红潜力:叠加演示红利后,生存总利益显著提升。至80岁时IRR可达2.7%左右,至105岁满期时IRR接近2.8%。这展示了分红带来的收益增厚空间,但非承诺收益。

结合低利率背景,该产品的核心价值在于:

锁定长期现金流:从55岁开始稳定领取,80岁额外祝寿,105岁满期返还,为养老生活提供持续不断的“工资”。

本金安全,穿越周期:保证现金价值稳健增长,身故保障不低于已交保费,有效对冲利率下行和长寿风险。

“保证+分红”双引擎:在保证收益托底的基础上,通过分红分享公司经营成果,为资产提供向上增长的弹性。

功能综合,兼顾传承:集养老规划、财富增值与定向传承于一体,通过指定受益人实现资产安全传递。

1. 适用人群画像

临近退休人士:50岁左右,希望在退休后拥有一份稳定、可预期的现金流。

风险厌恶者:追求本金安全和稳定收益,不满足于低利率存款,又不想承担高风险投资。

长期规划者:有闲置资金,着眼于10年以上的长期财务安排,如养老、子女教育或财富传承。

2. 注意事项

流动性管理:年金险前期退保损失较大,适合长期持有。建议用长期不用的“闲钱”进行规划。

分红非保证:产品宣传中的高收益演示基于假设,不代表未来实际收益。应以保证利益为决策基础。

匹配整体规划:年金险是资产配置的“压舱石”,应与保障型保险、权益类投资等共同构建完整的财务安全网。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号