标题

- 标题

- 内容

信托类金融知识全解析:财富管理与传承的利器

在金融领域,信托作为一种重要的财富管理工具,因其独特的功能和优势,受到了高净值客户的广泛关注。然而,市场上关于信托的信息繁多且复杂,甚至存在一些误解和偏见。

一、信托的定义与分类

(一)信托的定义

信托是一种基于信任的法律安排,委托人将财产委托给受托人,由受托人按照委托人的意愿进行管理和运用,以实现特定的目的。信托具有财产独立性、风险隔离、灵活分配等独特优势,广泛应用于财富管理、资产保护、财富传承等领域。

(二)信托的分类

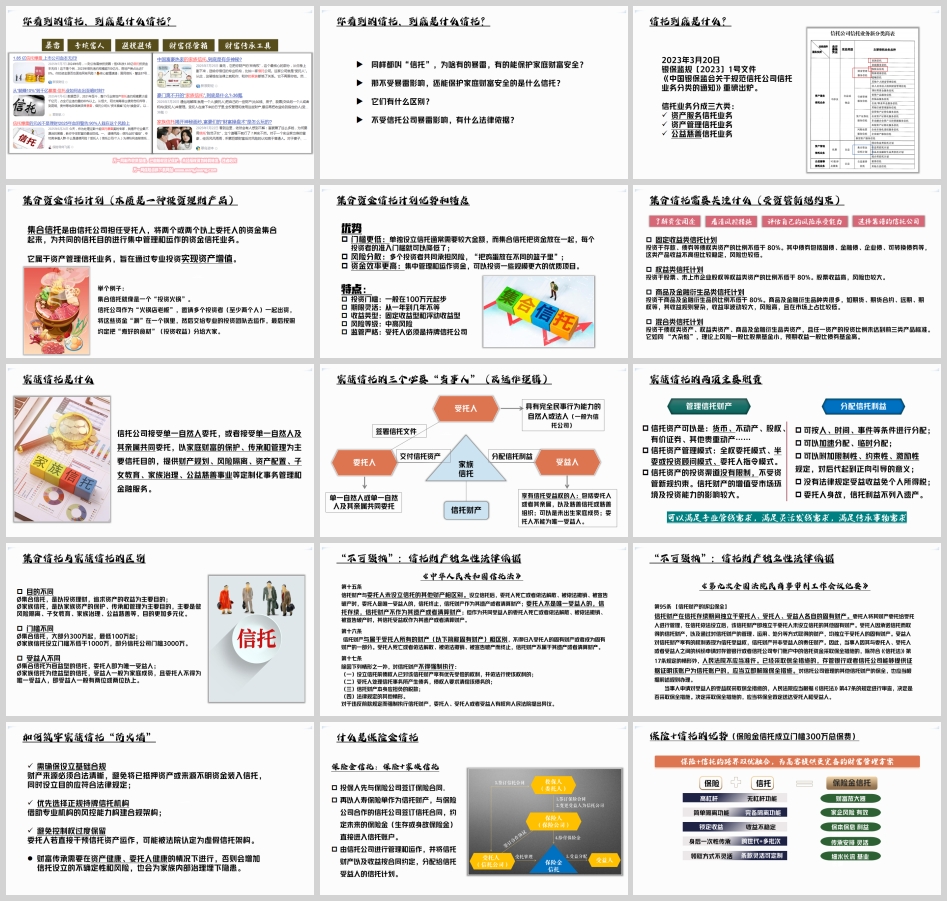

根据2023年3月20日银保监规〔2023〕1号文件《中国银保监会关于规范信托公司信托业务分类的通知》,信托业务主要分为三大类:

资产服务信托业务:主要提供财产规划、风险隔离、资产配置等服务,如家族信托。

资产管理信托业务:主要通过专业投资实现资产增值,如集合资金信托计划。

公益慈善信托业务:用于公益慈善事业,具有社会公益性质。

二、集合资金信托计划

(一)集合资金信托计划的定义

集合资金信托计划是由信托公司担任受托人,将两个或两个以上委托人的资金集合起来,为共同的信托目的进行集中管理和运作的资金信托业务。它属于资产管理信托业务,旨在通过专业投资实现资产增值。

(二)集合资金信托计划的优势和特点

优势

门槛更低:单独设立信托通常需要较大金额,而集合信托把资金放在一起,每个投资者的准入门槛就可以降低。

风险分散:多个投资者共同承担风险,“把鸡蛋放在不同的篮子里”。

资金效率更高:集中管理和运作资金,可以投资一些规模更大的优质项目。

特点

投资门槛:一般在100万元起步。

期限灵活:从一年到几年不等。

收益类型:固定收益型和浮动收益型。

风险等级:中高风险。

监管严格:受托人必须是持牌信托公司。

(三)集合资金信托计划的类型

固定收益类信托计划:投资于存款、债券等债权类资产的比例不低于80%。

权益类信托计划:投资于股票、未上市企业股权等权益类资产的比例不低于80%。

商品及金融衍生品类信托计划:投资于商品及金融衍生品的比例不低于80%。

混合类信托计划:投资于债权类资产、权益类资产、商品及金融衍生品类资产,且任一资产的投资比例未达到前三类产品标准。

(四)集合资金信托计划的注意事项

了解资金用途:明确资金的具体投向,确保投资方向符合自己的风险偏好。

看清风控措施:了解信托产品的风险控制措施,评估其安全性。

评估自己的风险承受能力:根据自身的财务状况和风险承受能力,选择合适的信托产品。

选择靠谱的信托公司:选择信誉良好、管理规范的信托公司,确保资金的安全和收益。

三、家族信托

(一)家族信托的定义

家族信托是信托公司接受单一自然人委托,或者接受单一自然人及其亲属共同委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益慈善事业等定制化事务管理和金融服务。

(二)家族信托的三个必要“当事人”及运作逻辑

委托人:具有完全民事行为能力的自然人或法人(一般为信托公司)。

受托人:信托公司,负责管理信托财产。

受益人:享有信托受益权的人,包括委托人或者其亲属,以及慈善信托或慈善组织;可以是未出生家庭成员;委托人不能为唯一受益人。

(三)家族信托的两项主要职责

管理信托财产:信托资产可以是货币、不动产、股权、有价证券等。信托资产管理模式包括全权委托模式、半委或投资顾问模式、委托人指令模式。

分配信托利益:可按人、时间、事件等条件进行分配;可以附加限制性、约束性、激励性规定,对后代起到正向引导的意义。

(四)家族信托的优势

财富保护与传承:通过信托架构,实现家庭财富的有效保护和传承,避免因离婚、债务等问题导致财富流失。

风险隔离:信托财产独立于委托人、受托人和受益人的固有财产,具有强大的资产隔离功能。

灵活分配:可以根据委托人的意愿,灵活设置信托利益的分配条件和方式,满足不同家庭成员的需求。

税务筹划:在合法合规的前提下,通过信托架构进行税务筹划,降低税务负担。

(五)家族信托的法律依据

根据《中华人民共和国信托法》和《第九次全国法院民商事审判工作会议纪要》,信托财产具有独立性,不因委托人、受托人或受益人的个人债务而被强制执行。这为家族信托的资产保护提供了坚实的法律保障。

(六)如何筑牢家族信托“防火墙”

确保设立基础合规:财产来源必须合法清晰,避免将已抵押资产或来源不明资金装入信托,同时设立目的应符合法律规定。

优先选择正规持牌信托机构:借助专业机构的风控能力构建合规架构。

避免控制权过度保留:委托人若直接干预信托资产运作,可能被法院认定为虚假信托架构。

四、保险金信托

(一)保险金信托的定义

保险金信托是一种结合保险和信托的金融工具。投保人先与保险公司签订保险合同,再以人寿保险单作为信托财产,与保险公司合作的信托公司签订信托合同,约定未来的保险金(生存或身故保险金)直接进入信托账户。由信托公司进行管理和运作,并将信托财产以及收益按合同约定,分配给信托受益人的信托计划。

(二)保险金信托的优势

锁定收益:保险金信托结合了保险的锁定收益功能和信托的灵活分配功能。

高杠杆:保险具有强大的杠杆功能,如定额终身寿险的杠杆可达10倍以上。

跨世代+多批次:保险金信托可以实现跨世代的财富传承,受益人指定范围广泛,能够灵活设置受益条件。

条款灵活可定制:保险金信托的条款可以根据委托人的意愿进行灵活定制。

完备隔离功能:保险金信托具有强大的资产隔离功能,能够有效隔离家庭和企业的风险。

(三)保险金信托与传统保险的区别

杠杆性:保险具有强大的杠杆功能,而信托不具备杠杆性。

财富传承受益人:保险的受益人指定范围较窄,而信托的受益人指定范围广泛,能够灵活设置受益条件。

受益金给付灵活性:保险的给付方式灵活度低,而信托可以灵活设置给付条件和额度。

资产隔离:保险在债务纠纷、离婚等场景下,保单会面临强制执行或分割的可能,而信托具有强大的资产隔离功能。

保值增值:保险锁定终身利益,收益更确定,而信托依靠受托人的专业资管能力打理资产,非固定利率,没有保底收益。

(四)保险金信托的相关费用

设立费:1.5万元;资产规模≥1000万,免费。

资金部分管理费:受托人服务报酬费率0.3%/年,保管费0.01%/年。

追加费用:信托合同成立后,每追加一张保单(同一投保人)额外收取0.5万。

超额信托报酬:在信托财产全权委托模式下,收取超出业绩比较基准的20%作为超额信托报酬。

其他费用:根据信托财产规模,每年免费变更合同条款次数有限,超过后每次15000元。

五、家族信托(保险金信托)的目标客户

(一)有跨代传承需求

祖父传承给孙子女,甚至曾孙子女;通过不同的分配方式对三代的价值观与行为进行引导与约束,使家族精神得以延续。

(二)有不适合接班败家子的家族财富及传承保障需求

防范一手建立的企业被败家子败光;保障败家子一生的生活所需;创造二代们追寻梦想、试错的机会。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号