标题

- 标题

- 内容

光明至尊(超越版):解析分红型终身寿险在资产型养老体系中的核心价值

引言:在确定性之上,探寻成长的边界

在“双低时代”与“长寿风险”的双重背景下,构建资产型养老金体系已成为国家战略与社会共识。当前金融市场提供的解决方案,无外乎在“安全确定”与“成长潜力”的光谱间进行权衡。对于寻求长期、稳健、且能分享经济成长红利的高净值家庭而言,一份结构精巧、功能多元的金融工具显得尤为重要。光大永明人寿的“光明至尊(超越版)终身寿险(分红型)”,正是这样一款旨在平衡确定性与成长性的综合解决方案。它不仅仅是一份身故保障,更是一个伴随生命周期、融合了保证利益与浮动红利、兼具财富增值与传承功能的长期资产配置核心。

第一章:产品架构解析——三重维度的价值生长

“光明至尊(超越版)”的价值构成清晰而富有层次,可以概括为:一个确定的保障基础,加上两种可选择的红利实现路径,共同驱动保单总价值的长期增长。

1.1 基石:保证利益的稳健积累

这是产品价值中确定无疑的部分,是穿越任何经济周期的“安全垫”。

身故/全残保障:在交费期及之后一段时期内,身故保险金为累计保费的一定倍数(前期体现杠杆),后期与现金价值挂钩,始终为家庭提供坚实的风险屏障。

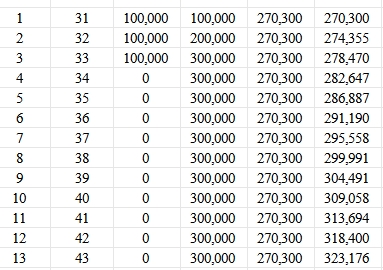

现金价值:这是保单的核心金融价值,代表投保人退保时可获得的保证金额。演示显示,从第5个保单年度起,保证现金价值(282,175元)已接近总保费(300,000元),实现了本金的“安全回笼”。此后,保证现金价值以稳定的复利形式持续增长,至70岁时达到486,837元,至105岁时达到819,662元。这部分增长完全锁定,不受市场波动影响,提供了穿越利率下行周期的确定性。

1.2 翼展一:累积生息红利——打造“现金价值增强器”

若选择红利留存于公司按约定利率(演示中未明确,通常为浮动)累积生息,红利不直接增加保额,而是形成一个独立的生息账户。

运作方式:年度红利(演示中逐年增加)计入独立账户进行复利累积。演示中,至70岁时累积红利达314,720元,至105岁时高达1,004,840元。

价值体现:“保证现金价值 + 累积红利” 共同构成了“当年度生存总利益”(70岁时为801,557元,105岁时为1,824,502元)。这部分总利益可视为保单的“可变现总价值”,通过退保或保单贷款,可为养老生活提供大额、灵活的现金流补充。其特点是流动性管理灵活,红利作为现金价值的“加速器”,提升了整体的资产增长潜力。

1.3 翼展二:交清增额红利——构建“保额与价值双增长引擎”

若选择将红利直接购买交清增额保险,则每年红利转化为额外的、无需再交费的终身寿险保额。

运作方式:年度红利折算成“交清增额基本保险金额”,立即并入原保单,提升整体身故保障和现金价值的基数。演示中,至70岁时累计交清增额保额达437,397元,至105岁时达1,944,383元。

价值体现:这不仅使得身故保障额度大幅增长(从最初的27万元增至百万元级),更重要的是,这部分新增保额本身也会产生相应的现金价值。因此,“保证现金价值 + 交清增额对应的现金价值” 构成了新的总价值(70岁时为924,234元,105岁时为2,764,045元)。这种模式实现了保障与储蓄功能的同步、复利式放大,尤其适合注重资产传承和长期复利效应的客户。

第二章:核心功能定位——应对资产型养老的四大需求

在资产型养老的框架下,该产品的演示数据生动回应了以下几大核心需求:

2.1 长期锁定与纪律储蓄

产品通过3年交费期和长期的保单设计,将一笔资金“制度化”地锁定于长期规划。前期现金价值低于保费的设计,实质上形成了一种温和的“退出约束”,帮助投保人克服人性弱点,确保养老储备的专项资金不被轻易挪用,完美契合养老储备所需的“强制性”与“长期性”。

2.2 确定性与成长性的平衡

在低利率环境中,产品的保证现金价值提供了确定性的增长底线。同时,通过分红机制,赋予了保单分享保险公司长期经营成果、获取潜在超额收益的可能性。演示中,无论选择哪种红利方式,长期的总利益都显著超越了纯保证利益,体现了“下有保底,上不封顶”的特征,旨在对抗通胀并实现资产的实质性增值。

2.3 终身现金流规划与灵活性

高额的、不断增长的生存总利益(现金价值+红利),构成了一个庞大的、可灵活支取的“个人养老资产池”。客户可以在需要时,通过减保取现或保单贷款的方式,在不终止保障的前提下,将保单价值转化为补充养老现金流,有效应对长寿带来的未知支出风险。

2.4 资产传承与风险隔离

作为终身寿险,其高额、明确指向受益人的身故保险金,是进行财富传承的高效工具。结合交清增额红利选择,传承资产规模可随时间复利增长。同时,保险金的法律属性有助于实现资产与债务的风险隔离,确保财富能够按照投保人意愿完整传递给下一代。

第三章:数值洞察与策略启示——从演示看长期财务规划

从这份跨越75年的演示表中,我们可以解读出对长期财务规划至关重要的几点启示:

3.1 时间的复利盟友

无论是保证现金价值,还是两种红利累积方式,其后期价值的惊人增长都极度依赖时间的催化。从70岁到105岁,在不再交费的情况下,各项价值指标都实现了数倍增长。这强烈启示,此类工具的成功关键在于尽早规划、长期持有,将时间转化为最强大的盟友。

3.2 红利选择:流动性偏好与传承偏好的分野

累积生息方式:更侧重于资产的灵活性和现金价值的最大化,适合将保单作为“现金流储备库”,可能面临中期大额支出(如高端养老社区入住费、医疗应急)的客户。

交清增额方式:更侧重于身故保障额度和长期复利效应的极致化,适合财富传承目标明确,希望将资产以最高效、确定的方式放大并传递给后代的客户。演示中,在超长期限下,交清增额方式的总利益更高。

3.3 在家庭资产配置中的角色

“光明至尊(超越版)”不应被视为博取高额短期收益的工具,而应定位于家庭资产配置中的 “压舱石” 或 “稳定核心” 。其保证部分的确定性,可以对冲其他高风险投资(如股票、股权)的波动;其红利部分的增长潜力,又能分享经济长期发展的成果。它与养老社区资格(如泰康“幸福有约”)、稳健的实物资产等共同构成高品质退休生活的多维保障。

结语:以契约精神,共赴一场跨越百年的价值之旅

光大永明“光明至尊(超越版)终身寿险(分红型)”的利益演示,是一幅用精算语言描绘的、关于长期主义、确定成长和代际关怀的宏伟画卷。它深刻地诠释了,在现代金融工具的辅助下,个人与家庭可以如何以一种更从容、更智慧的方式,应对长寿时代带来的财务挑战。

它告诉我们,顶级的财富规划,不是对短期市场波动的精准预测,而是基于深刻认知(对生命周期、对经济规律、对家庭责任)的长期制度性安排。这份保单,就是这样一份沉甸甸的“金融契约”:它用法律合同的形式,承诺了基础的确定性;又通过参与分享机构专业投资的成果,打开了面向未来的成长空间。

在奔向百岁人生的漫长旅途中,选择这样一份工具,意味着选择与专业机构并肩,以纪律、耐心和信心,共同培育一棵能够遮风挡雨、泽被后人的“财富之树”。这既是对个人及家庭未来的负责任安排,也是在微观层面上,对中国正在构建的资产型养老金体系一次生动的实践与呼应。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号