标题

- 标题

- 内容

保险精英的税商养成私房课:借助法税成单逻辑,赢战蛇年开门红

在财富管理的复杂棋局中,税务风险如同潜伏的猛兽,随时可能吞噬辛苦积累的家产。保险精英深谙此道,他们借助法税成单逻辑,巧妙地将保险产品融入税务规划,为高净值客户守护财富安全,助力其财富传承。

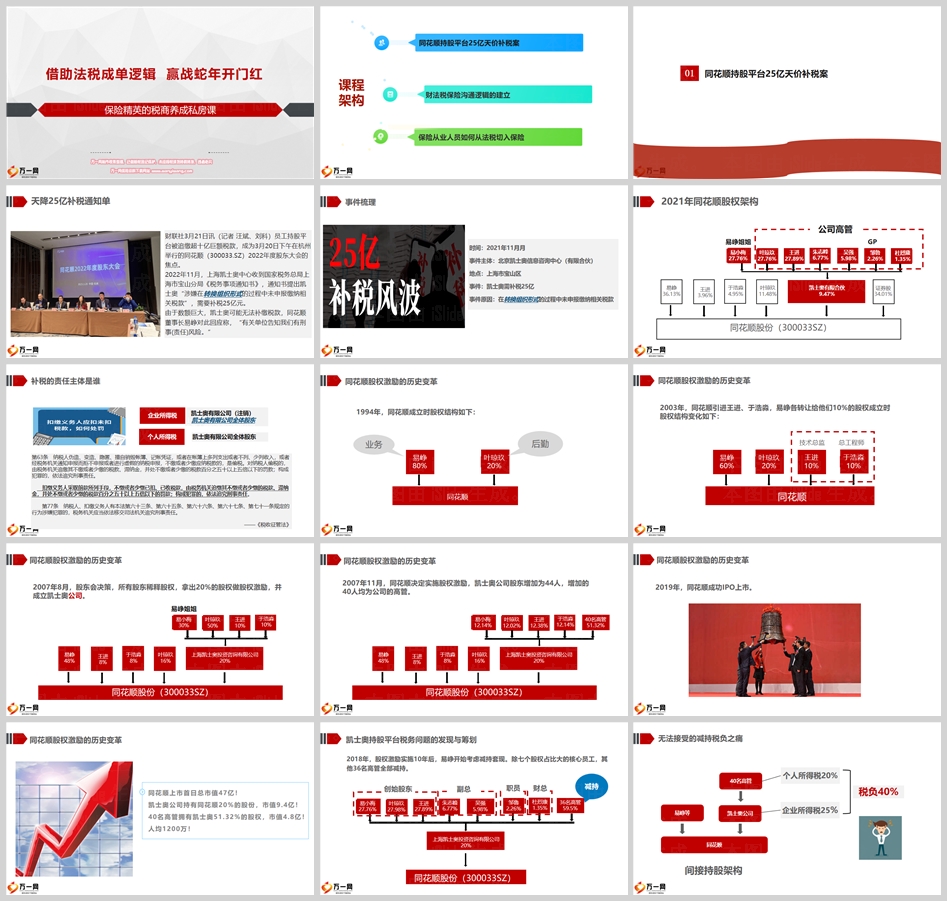

同花顺持股平台 25 亿天价补税案的启示

2022 年 11 月,同花顺员工持股平台上海凯士奥中心收到国家税务总局上海市宝山分局《税务事项通知书》,要求其补缴 25 亿元税款,原因是“涉嫌在转换组织形式的过程中未申报缴纳相关税款”。这一事件在同花顺 2022 年度股东大会上引发热议,董事长易峥更是直言“有关单位告知我们有刑事(责任)风险”。

从同花顺股权架构来看,凯士奥有限合伙持股 9.47%,其背后是众多公司高管。此次补税事件凸显了持股平台在税务处理上的复杂性与风险。一方面,税务机关在追缴税款时,必须精准确定纳税主体和税种。凯士奥作为有限合伙企业,并非企业所得税的纳税主体,而其在转变过程中产生的所得,应由原有公司作为纳税主体申报和缴纳。若原有公司已注销或清算完毕,则应由股东承担相应责任。另一方面,区域税务机关之间存在协调问题,需要进一步明确税务清算证明的法律效力,以及各地税务机关在追缴税款时的权责范围和依据。

财法税保险沟通逻辑的建立

客户风险分类与财法税沟通逻辑

客户面临的风险可分为高端、中端和基础三类。高端风险涉及财富分配与传承,中端风险关乎长期现金流中断和支出不稳定,基础风险则聚焦收入中断和费用增加。财富创造的顺序自下而上,先解决留钱问题(所有权风险),再解决花钱问题(刚性支出风险),最后解决没钱问题(损失风险)。

对于中高净值客户而言,高端风险的损失可能高达总财富的 50%,甚至 100%。法律风险包括婚姻、传承、债务、监护等方面,如婚变析产可能导致 50% 财产损失;税务风险则关乎税率、补税、罚款、滞纳金乃至刑事责任,债务偿还风险则可能使家庭财富承担企业债务连带偿还责任。

客户核心风险的识别与预判原则

保险从业人员应关注以下风险:客户可以提供解决方案的风险、明显与客户相关的风险、当前社会热点问题或客户的盲点问题、风险发生后对客户最关心的人和事影响最大的风险、可能已经发生或即将发生的风险。同时,要具备客户财富管理的动态思维,关注客户股权、所有权、控制权等不同形态财产的风险。

保险从业人员如何从税务切入保险

企业主客群税务话题切入保险的思维导图

企业主作为股东,其公司销售收入需缴纳增值税、企业所得税,分红和工资所得还需缴纳个人所得税。国家税收利益优先,股东家庭财产可能面临公司遗留税务风险、公司人格否认、股东连带担保公司债务、股东与投资人对赌协议等问题,导致公司债务侵蚀股东家庭财产。

保险可作为保全(家族)账户,隔离税务/债务风险、配置免税资产、降低税务风险概率、储备税源。通过保险金信托/家族信托、代持、海外资产配置等方式,实现财富的保全与传承。

个人(家族)财富创造、持有、传承三维度的税收切入方法

财富创造维度

财富创造方式及税收风险:依靠公司经营、股权收益获得财富的企业主,需关注企业端增值税及附加税、企业所得税,以及个人端股息分红、工资个税。个体经营者、合伙企业合伙人主要面临个税(经营所得)、增值税及附加税风险。高级白领可能存在额外劳务收入未申报、私转私、报销等形式发工资的个税风险。资产所得为主要收入来源的房东、放贷者,需缴纳个税(利息所得、财产租赁所得)、房产税。

税务稽查风险点:金税四期时代,大数据分析下,家族主要收入与过往纳税申报不匹配,可能触发税务预警。

应对方式:配置保全账户隔离税务风险,降低显性资产数量减少预警概率,储备税源如大额保单、家族信托等。

财富持有维度

财富持有的形式与税收风险:股权(票)、房产、存款、理财产品等资产本身及其增值收益部分可能涉及个税、房产税等。过往积存的税收风险包括个税、房产税未完税问题,未来税收政策变化可能加重税负,如房产税、理财产品的个税。

应对方式:增配保险等免税资产,降低高税负资产;配置保全账户隔离税务风险;储备税源。

财富传承维度

传承阶段的税收风险:税务稽查严查取得时税收违法及传承或转移时完税证明。移民资产出境、家族信托设立、遗产继承等环节均需完税证明。

应对措施:财产传承绕开继承,如指定受益人保险身故金非遗产,或设立家族信托;提前准备税金及给家人储备继承期生活资金,如投保人寿保险,身故理赔金用于税款及生活所需。

保险精英借助法税成单逻辑,精准定位客户税务风险,提供量身定制的保险解决方案,助力客户在蛇年开门红中,守护财富安全,实现家族传承。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号