标题

- 标题

- 内容

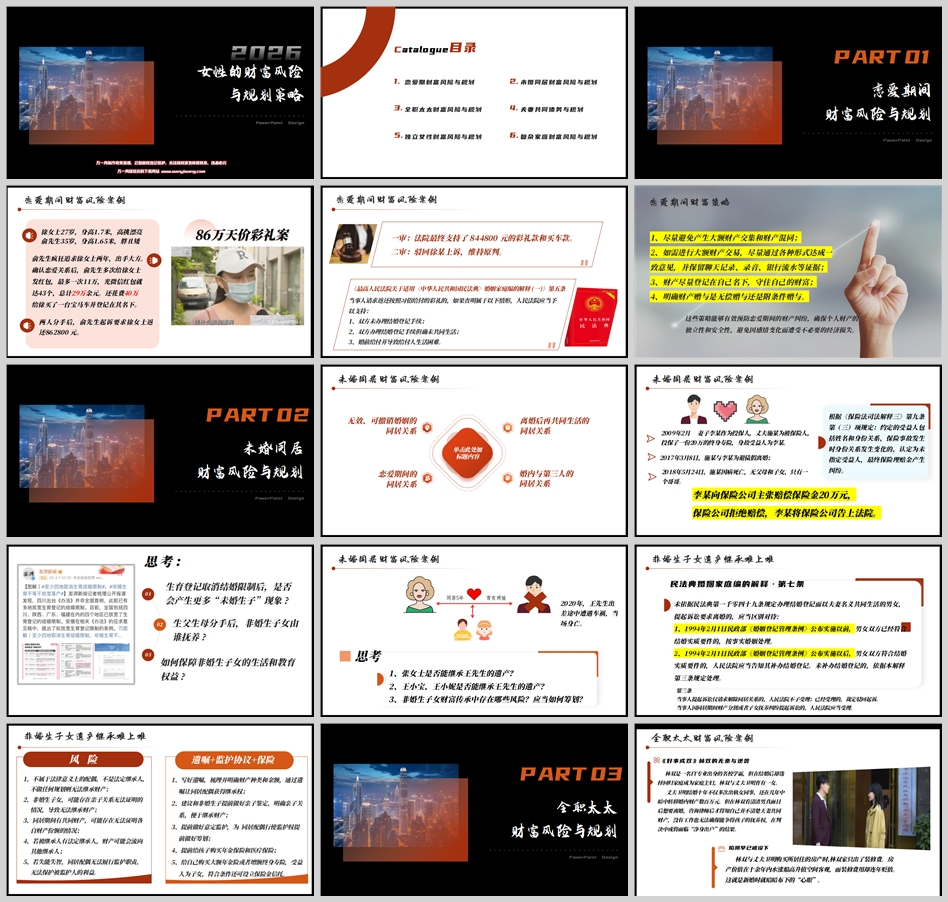

一、风险案例:86万天价彩礼案

案情: 俞先生(35岁)疯狂追求徐女士(27岁),两年间通过微信红包(总计29万余元)及赠与宝马车(价值40万)等方式花费巨额。分手后,俞先生起诉要求徐女士返还86万余元。

判决结果: 法院依据《民法典婚姻家庭编解释(一)》第五条,最终判决徐女士返还84.48万元彩礼款和购车款。

法条依据: 当事人请求返还按习俗给付的彩礼,若属以下情形,法院应予支持:

双方未办理结婚登记手续;

双方已登记但确未共同生活;

婚前给付导致给付人生活困难。

二、规划策略

避免财产混同: 尽量避免产生大额财产交集。

明确交易性质: 如需进行大额交易,明确是赠与还是借款/附条件赠与,并保留聊天记录、录音、银行流水等证据。

守住财产权属: 财产尽量登记在自己名下。

厘清赠与性质: 明确大额财物是无偿赠与还是以结婚为条件的赠与。

一、风险案例:同居关系中的保险与继承难题

案例1(保险): 李某(妻)为施某(夫)投保终身寿险,受益人为李某。二人为避债假离婚后,施某病故。法院根据《保险法司法解释三》,因身份关系变化,认定为“未指定受益人”,理赔金产生纠纷。

案例2(继承): 王先生与张女士同居5年育有两子,未登记结婚。王先生车祸身亡,留下同居女友张女士及非婚生子女。

1994年2月1日后,未补办结婚登记的同居关系,法律不承认事实婚姻。

仅解除同居关系的诉讼,法院不予受理;涉及财产分割或子女抚养的,法院应当受理。

核心问题:

法律现状:

张女士无法以“配偶”身份继承遗产(非法律配偶,非法定继承人)。

非婚生子女(王小宝、王小妮)需证明亲子关系方可继承。

二、规划策略:“遗嘱+监护协议+保险”

遗嘱规划: 明确财产,通过遗嘱赋予同居伴侣继承权。

亲子鉴定: 提前为非婚生子女做好亲子鉴定,明确关系。

意定监护: 提前订立意定监护协议,确保失能失智时由同居伴侣行使监护权。

保险规划:

为子女购买年金险、医疗险。

为自己购买大额年金险或增额终身寿,指定子女为受益人。

条件允许可设立保险金信托,实现更复杂的意愿安排。

一、风险案例:影视剧与现实中的困境

案例1(《好事成双》林双): 全职太太离婚时面临财产不明、抚养权争夺困境。婚前房产出资(女方出装修、男方出房款)在离婚时面临贬值(装修)与升值(房产)的不公。

案例2(王女士获5万家务补偿): 王女士婚后全职照顾家庭,离婚时法院判决其获家务补偿5万元。该案例揭示了司法实践中家务补偿金额的认定现实。

二、法律依据与风险认知

家务补偿权: 《民法典》第1088条承认家务劳动价值,离婚时可请求补偿。

现实困境: 法院判决的家务补偿金额通常不高(常低于10万),且需自行举证。巨额补偿多依赖于对方自愿协商。

三、规划策略:构建个人财富“安全垫”

提前筹划,确保部分财产独立于夫妻共同财产之外:

婚前财产公证: 明确个人资产。

特定保险:

父母出资购买并明确赠与一方的保险。

婚前已缴清保费的保险。

因人身损害(意外、重疾、伤残)获得的保险理赔金。

婚姻期间为子女购买的保险(视为对子女的赠与)。

注: 具体个案需结合地区司法实践具体分析。

一、风险案例:个人借款,夫妻还债?

案情: 王女士婚后全款购车登记在自己名下。其夫陈先生以个人名义借款600万用于经营,亏损后无力偿还。债权人起诉要求王女士共同偿还。

思考: 王女士是否需要共同偿还?

二、法律界定(《民法典》)

以下情形属于夫妻共同债务:

夫妻双方共同签名或一方事后追认。

一方以个人名义为 家庭日常生活需要 所负债务。

债权人能证明债务用于 夫妻共同生活、共同生产经营 或基于 双方共同意思表示。

结论: 若债权人能证明陈先生借款用于夫妻共同生活或经营,且王女士享受了相关利益,则该债务可能被认定为夫妻共同债务。

一、风险案例:离异女性的遗产困境

案情: 离异独立女性李女士抚养10岁儿子,不幸身故留下600万遗产。

法定继承: 遗产由李女士的父母和儿子三人平分,各得200万。

核心风险:

儿子继承份额的管理权: 儿子未成年,其生父(李女士前夫)作为法定监护人,将掌控儿子继承的200万。

财产流向失控: 前夫可能支配并使用这笔钱。

代位继承风险: 若李女士父母日后过世,儿子(代位继承人)可能继承更多财产,从而间接增加前夫可控制的财富。

二、规划建议:遗嘱 + 保险 (+ 信托)

通过“遗嘱+保险(+信托)”的工具组合,实现:

现金资产传承: 通过指定受益人的保单,确保财富定向、安全地传给想给的人(如父母、子女),避免监护人挪用。

非现金资产安排: 通过遗嘱进行明确分配。

复杂意愿实现: 可结合保险金信托,实现分期给付、激励约束等更复杂的安排。

一、核心挑战与保险金信托解决方案

在复杂家庭结构(如再婚、多子女、隔代抚养等)或特殊需求(如保障残障家人)下,传统工具可能失灵。保险金信托能提供更精细的解决方案:

防范道德风险: 实现财产管理权(信托公司)与监护权(意定监护人)分离,避免监护人滥用财产。

保障持续供养: 通过年金型保险对接信托,为需要长期照顾的家人(如残障子女、失能老人)提供与生命等长的现金流。

激励尽责照顾: 在信托合同中设置条款,对意定监护人的长期、细致照顾行为进行物质激励。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号