标题

- 标题

- 内容

本系列报告将陆续介绍全球不同国家或地区的养老金体系及其运作方式,为国内养老金体系的发展方向提供参考。英国较早进入老龄化社会,是世界上最早建立现代化社会保障制度的国家之一;同时在去年10月英国的预算风波中,英国养老金一度陷入危机,受到市场的广泛关注。因此,本系列第一篇报告从英国出发,详细介绍其养老金体系的构成及运作方式。口英国养老金三支柱体系:国家养老金是公共养老金,提供基本的退休收入保障;职业养老金和个人养老金构成的私有养老金,则承担了提高养老金替代率、进一步提升退休生活质量的重任。当前职业养老金占比较高,个人养老金也具备了一定的规模。

富有代表性的改革:一是职业养老金的“自动加入”机制,对于符合条件的雇员,雇主有法律义务将其纳入职业养老金计划,可申请退出;二是“自由与选择”改革,税收政策不再迫使大部分人购买终身年金保险,个人对养老金拥有更高的支配自由度和灵活性,口国家养老金:实行现收现付制,发挥保基本、保低收入的作用;大部分支出来自当期国家保险缴费收入,近年财政支持力度有所加大。职业养老金:当前职业养老金在英国的整体覆盖率已达到80%-90%,提供了约35%-45%的替代率。

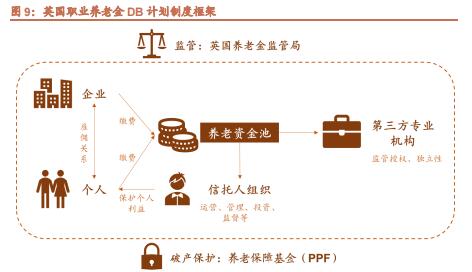

DB计划大多已进入存续阶段,但由于积累时间长、覆盖面广,不管是考虑资产规模还是涉及的人数,体量仍较大.DB计划:以信托的形式存在,由企业出资,但资金的管理独立于企业,一般采用委外管理的模式;投资上以债券为主,同时LDI策略得到广泛应用,利用互换等衍生工具减少风险敞口。在过去的二十年中,英国DB计划大量配置了IRS,这在利率下降的环境下能够平稳运行;但10月份由于“迷你预算案”触发的国债收益率大幅波动,影响到很多DB计划的缓冲规模,迫使其抛售国债或者筹集更多的资金,引发市场震动。DC计划:计划数量和覆盖的人数都快速增长,规模也不断扩大,逐渐替代DB计划。

政府配套成立了NEST计划,有效降低了中小企业的成本和压力.NEST计划主要采用“产品+对外委托”的管理方式,对于每一个细分的资产类别,都选择相应的管理人及其产品,在此基础上根据产品的大类资产配置决策进行具体的组合构建,产品上,构建了“1+6”的产品系列供不同风险偏好和投资需求的投资者选择,其中以退休日期基金为主,分为基础、成长、巩固、退休后四个阶段设定投资目标和资产配置方案。口个人养老金:自愿加入,通常是个人和养老金机构之间直接签订合约的DC计划。

其中自主投资型个人养老金计划(SIPPs)投资范围最广、灵活度最高,同时普通形式的SIPP管理费用也相对较高。利益相关者养老金(SP)投资选择范围有限,但门槛低、费用低,适合中低收入人群。自国务院发布《关于推动个人养老金发展的意见》以来,有关引导与支持个人养老金的具体政策加速落地,政策围绕着个人养老金参加流程、资金账户管理、机构与产品管理等多方面展开,全面推动养老第三支柱的发展。

由于国内养老体系三支柱发展不均衡,过于依赖基本养老金,在国内人口老龄化的大趋势下,亟需第三支柱的补充助力。本系列报告将陆续介绍全球不同国家或地区的养老金体系及其运作方式,为国内养老金体系的发展方向提供参考。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号