标题

- 标题

- 内容

1、经营展望:预计NBV增速转正,改革进入新常态(1)人身险:预计NBV同比实现转正,小幅增长4.4%。①NBV:预计22全年NBV同比下降21.6%,23年实现转正,小幅增长4.4%;从节奏上看,23H1险企NBV较好正增长,23H2由于人力出清及基数原因,预计增速略有下降。②队伍:人力下降趋势放缓,保司出现分化,预计国寿率先企稳,其次平安。③产能:在队伍高质量转型的策略坚持下,23年险企队伍产能预计进一步提升;队伍活动率仍有一定的提升空间。③产能:在队伍高质量转型的策略坚持下,23年险企队伍产能预计进一步提升;队伍活动率仍有一定的提升空间。⑤续期:退保率同比改善,13个月继续率止跌回升,预计随着人力企稳,队伍质态改善,续期业务品质延续优化。

⑥产品:预计保障型产品略有回暖,储蓄类产品延续向好。()财产险:预计保费平稳增长,综合成本率抬升。①总保费:预计车险保费平稳增长,非车保费延续快增态势,增速先升后降。②成本率:预计车险COR边际抬升,非车COR稳中有降,总体COR抬升,但承保盈利仍将保持。(3)投资端:预计规模稳增,投资收益率有所改善。①资产规模:在续期拉动及新单保费带动下,预计资产规模稳健增长;预计总体配置结构稳定,权益类配置有望提升。②投资收益率:利率窄幅震荡,权益市场企稳,预计23年净投资收益率平稳,总投资收益率有所改善。2、投资策略:关注寿险队伍量稳质升者及产险龙头保险板块持仓及估值超低位,资负共振上行。当前保险板块公募基金持仓、估值超低位,安全边际高,随着23年资产和负债两端改善,将呈现共振驱动板块上行行情。

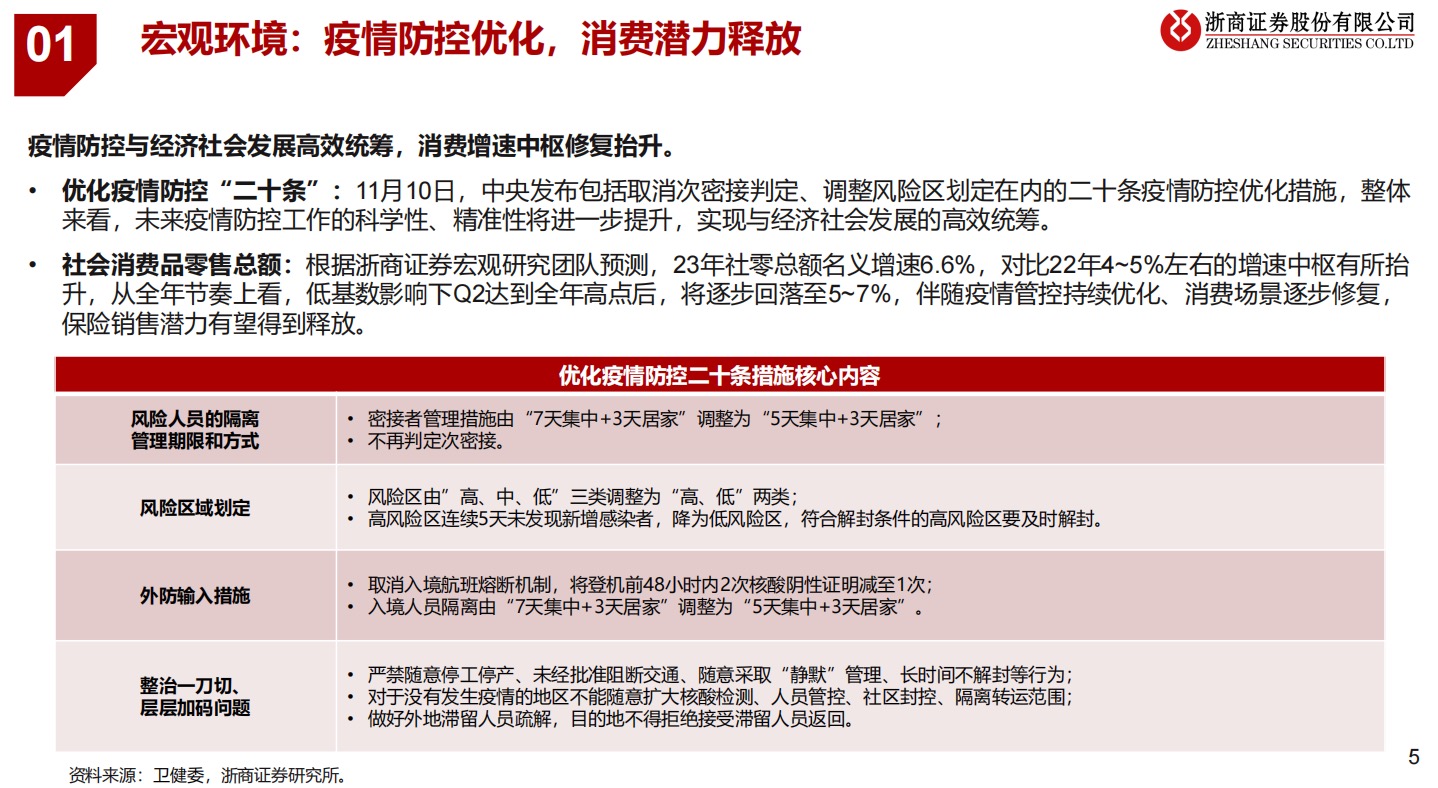

重点关注寿险队伍量稳质升者及财产险龙头。①寿险:人力更早企稳,且产能持续提升的险企将开启新的良性增长的循环,建议重点关注中国人寿、友邦保险、中国平安、中国太保。②产险:具备规模优势的龙头将强者恒强,对应中国财险。3、风险提示:寿险队伍转型进度不及预期,疫情反复,权益市场低迷,地产风险扩大,长端利率大幅下行,严监管政策加剧。疫情防控与经济社会发展高效统筹,消费增速中枢修复抬升。·优化疫情防控“二十条”:11月10日,中央发布包括取消次密接判定、调整风险区划定在内的二十条疫情防控优化措施,整体来看,未来疫情防控工作的科学性、精准性将进一步提升,实现与经济社会发展的高效统筹。

社会消费品零售总额:根据浙商证券宏观研究团队预测,23年社零总额名义增速6.6%,对比22年4~5%左右的增速中枢有所抬升,从全年节奏上看,低基数影响下Q2达到全年高点后,将逐步回落至5~7%,伴随疫情管控持续优化、消费场景逐步修复,保险销售潜力有望得到释放。23年预计NBV转正,增速前高后低。NBV总体规模: 22H1,上市险企均有两位数的下降,预计22全年NBV同比-21.6%;展望23年,在人力队伍逐步企稳、产能提升及价值率下降趋缓影响下,预计23年全年NBV同比实现转正,小幅增长4.4%,同时,险企呈现分化,国寿将优于同业,新华压力较大,具体为国寿(7.4%)>太保(3.4%)>人保(1.7%) >安(1.5%)>新华(0.4%)。NBV改善节奏:得益于当前需求端对储蓄型保险产品的青睐,险企的蓄力推动及低基数,预t开门红提振队伍士气,23H1险企NBV较好正增长,23H2由于人力出清及基数原因,预计增速略有下降。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号