标题

- 标题

- 内容

瑞众传家宝(鑫典藏)终身寿险(分红型):短缴快返、长期增值的财富守护新选择

在充满不确定性的经济环境中,如何为家庭财富构建一道“安全+增值+传承”的防线,成为越来越多中高净值人群的思考重点。终身寿险因其“保障终身、锁定利率、定向传承”的独特属性,在资产配置中占据重要地位。而在众多产品中,瑞众传家宝(鑫典藏)终身寿险(分红型)凭借“3年交、快返型现金价值增长、分红增值”的设计,为希望缩短缴费周期、尽早享受保单收益的消费者提供了新思路。

一、产品定位与设计逻辑:短缴快返+分红增值的“双引擎”

瑞众传家宝(鑫典藏)终身寿险(分红型)是一款典型的分红型增额终身寿险,其基本形态为:以被保险人身故/全残为保障核心,保额与现金价值随时间递增,并通过年度红利(增额红利)与终了红利(一次性红利)分享保险公司经营成果。

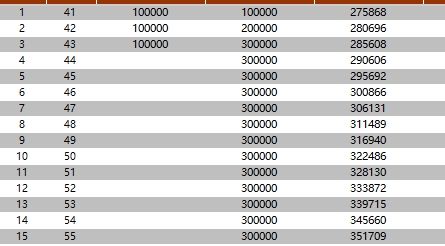

与常见的10年交、20年交产品不同,鑫典藏主打“3年交”短缴模式,年交10万元,累计保费30万元,基本保额275,868元。短缴的优势在于:

资金占用时间短:仅需3年完成缴费,降低长期现金流压力;

现金价值快速增长:从第4年开始,现金价值即进入两位数高增长阶段(如第4年现金价值年增长率20.88%),远快于长期交产品的前期积累速度;

分红积累更早启动:短缴意味着保费更快进入保险公司投资账户,红利计算基数更早形成,长期复利效应更显著。

二、利益演示深度拆解:从“保证”到“浮动”,看见时间的复利魔法

根据利益演示表,我们从保证利益、保证+增额红利利益、保证+增额红利+终了红利利益三个层面,逐层解析产品的收益逻辑。

(一)保证利益:安全垫与基础保障的“定海神针”

保证利益是保单合同中明确约定的最低权益,不受保险公司经营波动影响,包含年度保额、现金价值、身故/全残保险金三项核心指标。

1. 年度保额:保障力度逐年递增

首年年度保额为275,868元,后续按条款约定增长率递增:

第1-21年:增长率约1.71%-1.72%;

第22年起:提升至1.75%。

例如,第10年(被保险人50岁)年度保额增至322,486元,第20年(60岁)达383,579元,第30年(70岁)为456,246元,第50年(90岁)高达645,487元。保额递增确保保障力度随时间推移持续增强,尤其在高龄阶段能更好覆盖身故/全残风险。

2. 现金价值:短缴模式下的“快返”特性

现金价值是保单的“储蓄属性”,代表退保时可领取的金额。鑫典藏的现金价值增长呈现“前低后高、短缴快返”特点:

第1年:26,136元(远低于已交保费10万元);

第2年:90,127元(累计保费20万元,现金价值不足一半);

第3年:211,558元(累计保费30万元,现金价值接近保费);

第4年:255,741元(现金价值年增长率20.88%,首次显著增长);

第5年:300,109元(年增长率17.35%,超过累计保费30万元);

第10年(50岁):326,684元(年增长率1.71%,进入稳定增值阶段);

第20年(60岁):387,099元(较第10年增长18.5%);

第30年(70岁):460,308元(较第20年增长18.9%);

第50年(90岁):651,208元(较第30年增长41.5%)。

可见,鑫典藏的现金价值在第5年即超过累计保费,之后保持稳定增速,短缴模式的“快返”优势显著。

3. 身故/全残保险金:保障杠杆的合理设计

身故/全残保险金在缴费期内(前3年)及缴费后一段时期内保持较高水平:

第1年:160,000元(超过已交保费10万元);

第2年:280,000元(超过累计保费20万元);

第3年及以后:420,000元(超过累计保费30万元);

第22年起:调整为“年度保额”(因年度保额超过420,000元,如第22年年度保额400,658元,仍低于420,000元?需核对:原表中第22年“保证利益”的“身故|全残保险金”为400,658元,说明此时年度保额低于420,000元,故身故金取年度保额;后续年度保额持续增长,当超过420,000元后,身故金将按年度保额赔付)。

这一设计既保证了缴费期内的高杠杆,又避免了后期保障力度不足的问题。

(二)增额红利:共享经营成果的“浮动增量”

增额红利是分红型产品的核心特色,保险公司将实际经营的可分配盈余(死差益、费差益、利差益)按不低于70%的比例,以增加累积红利保险金额的方式分配给投保人,进而提升保单的现金价值和身故金。

根据演示表,“保证+增额红利”利益下的关键指标变化如下:

年度红利保险金额:首年938元,逐年递增(第10年3,640元,第20年4,101元,第30年4,621元);

累积红利保险金额:首年938元,第10年31,091元,第20年69,980元,第30年113,796元;

现金价值:第1年26,552元(较保证利益多416元),第10年363,352元(较保证利益多36,668元),第20年485,269元(较保证利益多98,170元),第30年650,186元(较保证利益多189,878元);

身故/全残保险金:第1年160,416元(较保证利益多416元),第10年456,668元(较保证利益多36,668元),第20年518,170元(较保证利益多98,170元),第30年650,186元(与现金价值一致,因身故金取年度保额与现金价值的较大值,此处现金价值已超过年度保额)。

可见,增额红利对现金价值和身故金的增厚作用随时间推移愈发明显,长期持有可显著提升保单总收益。

(三)终了红利:一次性分配的“惊喜礼包”

终了红利是分红型产品的另一重收益来源,通常在合同终止(如退保、身故/全残赔付)时一次性发放,其金额与保险公司长期投资收益、经营稳定性直接相关。

根据演示表,“保证+增额红利+终了红利”利益下的退保现金价值(即三者之和)显著高于前两档利益:

第1年:26,552元(与“保证+增额红利”一致,因终了红利为0);

第4年:265,296元(“保证+增额红利”为264,845元,终了红利452元);

第10年:364,990元(“保证+增额红利”为363,352元,终了红利1,638元);

第20年:489,917元(“保证+增额红利”为485,269元,终了红利4,648元);

第30年:660,043元(“保证+增额红利”为650,186元,终了红利9,857元);

第50年(90岁):1,214,200元(“保证+增额红利”为1,167,667元,终了红利46,533元);

第65年(105岁):2,020,696元(“保证+增额红利”为1,811,248元,终了红利209,447元)。

终了红利的存在,使得保单在长期持有或身故赔付时,能通过一次性收益进一步放大财富规模,尤其适合作为“长寿风险”对冲和财富传承的工具。

三、适用场景与配置建议:匹配需求的“精准适配”

鑫典藏的“短缴快返+分红增值”特性,使其适合以下典型场景:

1. 短期资金规划与长期增值结合

对于有一笔闲置资金(如年终奖、项目回款)的消费者,3年交模式可快速完成保费投入,避免资金长期闲置。同时,现金价值第5年即超保费,之后稳定增值,兼顾短期流动性需求与长期财富增长。

2. 养老补充与品质生活储备

40岁女性投保,60岁退休时(第20年)退保现金价值可达489,917元(保证+增额红利+终了红利),若选择部分减保(如每年领取3-5万元),可补充社保养老金缺口,提升退休生活品质;若不减保,保单可继续增值,作为“长寿资金”应对百岁人生。

3. 财富传承与定向赠与

终身寿险的身故金具有定向给付、免遗产税(若未来开征)的优势。案例中,被保险人90岁时身故金达1,214,200元,105岁时达2,020,696元,可确保财富精准传递给指定受益人(如子女、孙辈),避免继承纠纷。

4. 企业主资产隔离

对于企业主而言,3年交模式可快速将企业盈余转化为个人资产,利用终身寿险的法律属性(非恶意避债情形下,现金价值受保护)实现企业与家庭资产的隔离,降低经营风险对家庭财富的冲击。

四、注意事项:理性认知分红的“不确定性”

尽管鑫典藏的利益演示展示了美好前景,但需重点关注以下几点:

1. 分红的非保证性

根据监管要求和产品提示,红利分配基于保险公司实际经营状况,演示数据不代表未来业绩,某些年度红利可能为零。消费者需理性看待演示表中的“增额红利”和“终了红利”,避免过度依赖预期收益。

2. 关注保险公司的经营实力

分红水平与保险公司的投资能力、风控水平直接相关。建议优先选择历史分红实现率高、投资收益率稳定、股东背景雄厚的公司,以提升红利兑现的可能性。

3. 减保规则的影响

产品提示中明确,减保会影响年度保额、现金价值及后续保费(交费期内减保后,下一年应交保费等比例减少)。若需灵活用钱,建议提前规划减保比例,避免影响保单长期增值效果。

结语:与时间做朋友,让短缴开启长期财富之旅

瑞众传家宝(鑫典藏)终身寿险(分红型)以“3年交、快返型现金价值、分红增值”为核心卖点,为40岁女性提供了一份兼顾安全性、灵活性与成长性的财富管理方案。从利益演示看,其现金价值在第5年即超保费,长期持有下保证利益扎实,分红与终了红利更能带来惊喜;身故保障随年龄递增,传承功能突出。

对于追求“短缴快返、长期增值、定向传承”的消费者而言,鑫典藏不仅是一份保险,更是一颗“时间种子”——通过3年的耐心播种,有望在数十年后收获财富的枝繁叶茂。当然,配置前需结合自身需求、风险偏好及保险公司实力综合考量,方能让这份“财富契约”真正成为家庭幸福的守护者。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号