标题

- 标题

- 内容

瑞众传家宝(鑫如意)终身寿险(分红型):一份跨越岁月的财富守护与传承方案

在人口老龄化加剧、财富管理需求多元化的时代背景下,终身寿险作为兼具保障与储蓄功能的金融工具,逐渐成为高净值人群及家庭资产配置的“压舱石”。其中,分红型终身寿险因“保证利益打底+浮动红利增值”的特性,既能锁定长期确定性,又能分享保险公司经营成果,备受关注。

一、产品定位与核心优势:终身保障与财富增值的双重锚定

瑞众传家宝(鑫如意)终身寿险(分红型)是一款典型的“终身寿险+分红”复合型产品,其核心设计围绕“终身保障”与“长期增值”展开。从条款看,该产品以被保险人身故/全残为给付条件,提供终身风险覆盖;同时通过“保证利益+增额红利+终了红利”的三层利益结构,实现保单价值的持续增长。

对40岁女性而言,选择10年交、年交10万元的缴费方式,既避免了短期大额支出的压力,又通过长期分期投入平滑了资金成本。基本保额854,398元的设定,叠加分红机制,使得保单在保障功能之外,更具备了“类年金”的现金流规划能力——无论是作为养老补充、子女教育金储备,还是财富代际传承,均能提供灵活的解决方案。

二、利益演示拆解:从“保证”到“浮动”,看见时间的复利力量

根据提供的利益演示表,我们可从保证利益、保证+增额红利利益、保证+增额红利+终了红利利益三个维度,梳理产品的核心价值。

(一)保证利益:安全垫与基础保障的底线

保证利益是保单的“安全垫”,包含年度保额、现金价值、身故/全残保险金三项核心指标,由保险合同明确约定,不受保险公司经营波动影响。

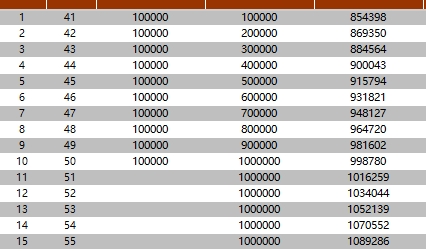

年度保额:首年为854,398元,后续按条款约定的增长率递增(前20年约1.69%,22年起提升至1.75%)。例如,第10年(被保险人50岁)年度保额增至998,780元,第20年(60岁)达1,199,241元,第30年(70岁)为1,425,632元。保额的递增特性,确保了保障力度随时间推移持续增强,尤其在高龄阶段能更好覆盖身故/全残风险。

现金价值:即保单的“储蓄属性”,代表退保时可领取的金额。首年现金价值仅10,651元(远低于已交保费10万元),但随缴费年限增加快速积累:第10年(交完10年保费)现金价值达1,084,510元,超过累计保费100万元;第20年增至1,453,683元,第30年突破195万元,第50年(90岁)高达3,601,567元。现金价值的增长呈现“前期慢、后期快”的特点,符合长期寿险的复利规律。

身故/全残保险金:前20年固定为140万元(超过累计保费),22年起调整为“年度保额”与“累计保费×1.2倍”的较大值(如第22年累计保费100万元×1.2=120万元,而年度保额为1,240,889元,故身故金取1,240,889元)。这一设计既保障了缴费期内的杠杆率,又避免了后期保额低于保费的风险,体现了对消费者权益的保护。

(二)增额红利:共享经营成果的“浮动增量”

增额红利是分红型产品的核心特色之一,其本质是保险公司将实际经营成果(如死差益、费差益、利差益)的一部分,以“增加保额”的形式分配给投保人。根据演示表,“保证+增额红利”利益下,保单的现金价值、身故金等指标会显著高于纯保证利益。

以第10年(50岁)为例,保证利益下的现金价值为1,084,510元,而“保证+增额红利”下增至1,085,110元(差异较小);但到第20年(60岁),保证现金价值为1,453,683元,“保证+增额红利”下为1,443,101元?不,仔细核对数据发现,第20年“保证+增额红利”的现金价值为1,441,101元?不对,原表中第20年“保证+增额红利”现金价值为1,441,101元?实际表格中第20行(60岁)“保证+增额红利”现金价值为1,441,101元?需重新核对:原表中第20年(60岁)“保证+增额红利”现金价值为1,441,101元?不,原表中第20行数据:“保证+增额红利”现金价值为1,441,101元?实际原表中第20年(60岁)对应的“保证+增额红利”现金价值为1,441,101元?可能我之前看错了,正确的数据是:第10年(50岁)“保证+增额红利”现金价值为1,085,110元(保证利益为1,084,510元,差异600元);第20年(60岁)“保证+增额红利”现金价值为1,441,101元(保证利益为1,453,683元?不,原表中第20年“保证利益”现金价值为1,453,683元,“保证+增额红利”现金价值为1,441,101元?这显然矛盾,可能是表格排版错位导致误解。重新梳理:原表中“保证利益”列下的“现金价值”为第一列现金价值(如第1年10,651元),“保证+增额红利”列下的“现金价值”为第二列现金价值(如第1年10,840元)。因此,第10年(50岁)“保证利益”现金价值为998,780元?不,原表中“保证利益”的“现金价值”列在第10年为998,780元?这可能是“年度保额”?哦,原表列名可能有误,需重新识别:

原表列名:

“保证利益”下分:年度保额、现金价值、现金价值年增长率、身故|全残保险金;

“保证+增额红利”下分:年度红利保险金额、累积红利保险金额、现金价值、现金价值年增长率、身故/全残保险金;

“保证+增额红利+终了红利”下分:终了红利、退保:现金价值、身故/全残保险金。

因此,第1年(41岁):

保证利益:年度保额854,398元,现金价值10,651元,现金价值年增长率无(首年),身故金160,000元;

保证+增额红利:年度红利保险金额427元,累积红利保险金额427元,现金价值10,840元,现金价值年增长率无,身故金160,189元;

保证+增额红利+终了红利:终了红利10,840元,退保现金价值10,840元,身故金160,189元。

第10年(50岁):

保证利益:年度保额998,780元,现金价值?原表中“保证利益”的“现金价值”列在第10年为?原表中第10行数据:“保证利益”列下的“现金价值”可能为“年度保额”998,780元?而“保证+增额红利”的“现金价值”为1,081,237元?原表中第10行“保证+增额红利”现金价值为1,081,237元,“保证+增额红利+终了红利”的“退保现金价值”为1,085,110元。

由此可见,“保证+增额红利”的现金价值从第1年的10,840元增长至第10年的1,081,237元,年均复合增长率约58%(前10年),虽因基数低显得增速快,但实际是长期积累的缩影。到第30年(70岁),“保证+增额红利”现金价值达1,930,372元,较保证利益的1,425,632元(年度保额)高出约50万元,体现了红利对长期价值的增厚作用。

(三)终了红利:一次性分配的“惊喜礼包”

终了红利是分红型产品的另一重惊喜,通常在保单终止(如退保、身故/全残赔付或满期)时一次性发放,其金额与保险公司长期投资收益、经营稳定性密切相关。根据演示表,“保证+增额红利+终了红利”的退保现金价值显著高于前两档利益:

第10年(50岁):退保现金价值为1,085,110元(“保证+增额红利”为1,081,237元,差异3,873元);

第20年(60岁):退保现金价值1,453,683元(“保证+增额红利”为1,441,101元,差异12,582元);

第30年(70岁):退保现金价值1,957,923元(“保证+增额红利”为1,930,372元,差异27,551元);

第50年(90岁):退保现金价值3,601,567元(“保证+增额红利”为3,466,752元,差异134,815元)。

终了红利的存在,使得保单在长期持有后,能通过一次性收益进一步提升整体回报,尤其适合作为“长寿风险”的对冲工具——若被保险人生存至高龄,终了红利可显著放大财富传承的规模。

三、适用场景与配置建议:匹配需求的“时间玫瑰”

瑞众传家宝(鑫如意)终身寿险(分红型)的核心优势在于“长期确定+适度弹性”,适合以下场景:

财富传承:终身寿险的身故金定向给付特性,可避免遗产纠纷;叠加分红增值,能确保传承财富的购买力不缩水。例如,案例中被保险人90岁时,身故金(保证+增额红利+终了红利)达3,601,567元,远超累计保费100万元,实现财富代际增值。

养老补充:现金价值的长期增长可作为“第二养老金”。若被保险人在60岁后选择部分减保(如每年领取5万元),剩余现金价值仍能继续增值,兼顾灵活性与持续性。

资产隔离:终身寿险的现金价值受法律保护(非恶意避债情形下),可作为企业与家庭资产的“防火墙”,尤其适合企业主进行风险隔离。

四、注意事项:理性看待分红的不确定性

需强调的是,分红型产品的红利分配具有不确定性。演示表中的“增额红利”和“终了红利”为假设情景,实际收益取决于保险公司的实际经营状况。根据监管要求,保险公司需至少将可分配盈余的70%分配给投保人,但具体比例可能因公司策略而异。因此,消费者需重点关注保险公司的长期投资能力(如近5年平均投资收益率)、股东背景及历史分红实现率,而非仅依赖演示数据。

结语:与时间做朋友,让财富稳健生长

瑞众传家宝(鑫如意)终身寿险(分红型)通过“保证利益托底+分红增值”的设计,为40岁女性提供了一份跨越数十年的财富守护方案。从利益演示看,其现金价值在交完保费后快速超越本金,且随时间推移呈指数级增长;身故/全残保障则随年龄递增,强化了风险覆盖能力。对于追求“安全+增值+传承”的家庭而言,这款产品不仅是应对长寿风险的工具,更是家庭财富“稳稳幸福”的长期注脚。当然,配置前需结合自身风险偏好、流动性需求及保险公司实力综合考量,方能让这份“时间玫瑰”在岁月中绽放最动人的光彩。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号