标题

- 标题

- 内容

大财富管理风口下探索寿险行业制胜战略系列报告财富管理市场 工薪阶层养老报告解读——未来财富管理市场分析近年来财富管理市场变化寿险在财富管理市场各大主体中优势三大战略需求攻守兼备01报告分析——行业机遇与挑战并存启示业务推动依靠“重疾+人海战术”已成为过去业务增员依靠“年金险+超级绩优”时代已经来临02场景运用——针对于普通工薪家庭谈养老客户画像话题引入 需求激发理念导入 产品说明促成与异议处理话术03报告解读财富管理市场发展变化报告解读 | 中国财富管理市场规模与结构变化

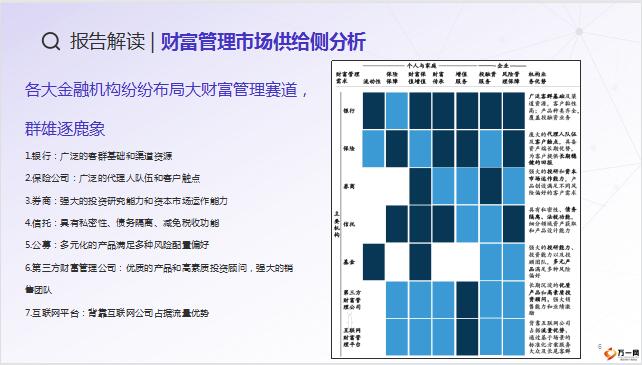

预计2025年富裕及以上群体的个人金融资产增速将达到12%财富增值的底层资产将按照保险提供基础保障、存款及固定收益类产品作为基本盘、权益与另类资产博取超额收益的结构分布随着客层升级,高净值客层的财富需求更加丰富及广泛,需求主体由个人与家庭延展至企业,需求本身也日趋多元新冠疫情提升了全民风险管理意识以及对基础保障重要性的认识,保险在家庭资产配置中的安全垫作用进一步凸显,成为个人资产配置的重要一环。对于大众而言:在满足家庭基本流动性需求的基础上,追求基本的保障对于富裕阶层:在基本保障上追逐医疗、教育、养老等对于高净值人群:注重精英教育、品质养老及财富增值对于超高净值:需求更加综合注重财富增值、财富传承及社会责任各大金融机构纷纷布局大财富管理赛道,群雄逐鹿象1.银行:广泛的客群基础和渠道资源2.保险公司:广泛的代理人队伍和客户触点3.券商:强大的投资研究能力和资本市场运作能力4.信托:具有私密性、债务隔离、减免税收功能5.公募:多元化的产品满足多种风险配置偏好6.第三方财富管理公司:优质的产品和高素质投资顾问,强大的销售团队7.互联网平台:背靠互联网公司占据流量优势报告解读 | 针对客户整体资产配置,寿险是否具备主导优势财富管理市场关键主体竞争力分析“大财富管理”背景下,寿险行业各类主体将与全市场参与者, 包括银行、券商、信托、基金、第三方财富管理机构、互联网财富平台等玩家在更广阔的平台上竞争,各方将围绕客户资产配置权展开全方位较量。

数据启示:单一保险产品品类尚无法满足客户在流动性、保险保障、财富增值、财富传承等方面的多元化需求。代理人队伍 “专业性有待提升”保险行业代理人队伍基数庞大、展业灵活,有潜力成为长期陪伴客户的伙伴,但代理人整体素质参差不齐,核心技能以销售保险产品及增员为主,绝大多数代理人缺乏为客户进行整体财富规划的能力。寿险行业形象和公众信誉有待提升:过去保险行业发展依靠大众代理人队伍的“大进大出”及“低门槛”的粗放式管理模式,其结果就是从业人员专业性不足,行业整体声誉与形象均处于金融行业下游水平。综上,当下保险主体虽然在争夺客户整体资产配置权上不具优势,但其在满足客户保障类需求这一主战场上仍具有得天独厚的优势。

报告解读 |保障类资产配置需求,那类产品具备绝对主导权优势?回顾近百年美国人身保险保费结构变化与中国对比从美国保险市场发展来看,在客户保障类资产配置权上,美国寿险行业曾经面临同样的严峻挑战,受到来自其它赛道玩家的竞争威胁。传统寿险业务遭遇严重挤压健康险与年金险占比迅速提升报告解读 |固本守元 回归初心2021年寿险行业处于行业震荡期,发展面临挑战。

特别是2021年寿险行业保费下跌4%,保险深度降低。寿险行业供给侧,面临供给错配的严峻挑战,同时监管对损害客户利益、危害行业高质量发展的种种乱象进行治理,引导行业正本清源,实现规范有序发展。传统寿险公司、保险中介机构、互联网保险公司这三类寿险主体,在行业震荡中期也各自面临挑战。寿险公司更要以成熟市场为鉴,聚焦保障类需求的配置权,捍卫立身之本报告解读 |守:聚焦基础保障类需求1.路径一旨在占据客户入口,升级代理人队伍。这要求寿险公司坚定推进供给侧改革,在清理低端产能的同时,通过升级现有队伍或者新建等方式打造高产能、专业化队伍,以满足中高端客户不断升级的需求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号