标题

- 标题

- 内容

幸福人寿相伴年年养老年金保险计划减保利益全解析:一份穿越时间的养老现金流方案

随着我国人口老龄化加速与居民财富管理理念升级,“养老规划”正从传统的社保依赖转向多元化、个性化的商业保险配置。在众多养老金融工具中,养老年金保险因其“安全稳健、终身给付、锁定利率”的特性,成为越来越多家庭构建退休收入保障体系的重要选择。幸福人寿推出的“相伴年年养老年金保险计划”,以灵活的缴费方式、持续的养老年金给付以及可减保的现金价值设计,为投保人提供了兼顾保障与流动性的养老解决方案。

从利益演示来看,该产品采用分期缴费+固定领取模式:

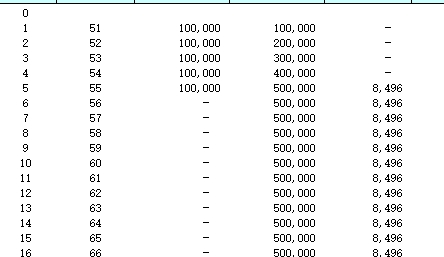

缴费期:示例中为5年交,每年缴纳10万元,总保费50万元;投保人投保年龄为50周岁(保单年度0对应投保当年,年末年龄为51岁)。

领取期:自第5保单年度(即被保险人55周岁)开始,每年末给付养老年金8,496元,直至105周岁;满期日为106周岁,给付满期保险金508,496元(约为总保费的101.7%),合同终止。

身故保障:若在领取前身故,按已交保费与现金价值的较大者给付;领取期内身故,保证至少给付已交保费扣除已领年金后的余额(本例中始终为50万元,说明现金价值在领取期未低于保费)。

减保规则:允许投保人在任意保单年度末申请减保,减保金额不超过该年末现金价值的一定比例(示例中“最高可减保的现价”约为当年现金价值的20%,但具体比例依条款而定),减保后保费、保额、现金价值相应调整,后续年金按新保额计算(本例演示中减保后年金未变或因假设未调整,仅体现现金价值变化)。

前4个保单年度为纯缴费期,无年金给付,现金价值随保费投入逐年递增:

第1年末(51岁):现金价值44,243元,约为首年保费的44.2%;

第2年末(52岁):现金价值98,635元,接近累计保费的49.3%;

第3年末(53岁):现金价值190,998元,已达累计保费的63.7%;

第4年末(54岁):现金价值315,977元,超过累计保费的78.0%;

第5年末(55岁):现金价值463,034元,达到累计保费的92.6%。

可见,该产品在缴费期内现金价值积累速度较快,第5年末已覆盖近93%的总保费,为后续减保或退保提供了较高的流动性安全垫。

从第5保单年度开始,被保险人每年领取8,496元养老年金,但现金价值并未因给付而下降,反而持续缓慢增长:

第5年末(55岁):463,034元 → 第10年末(60岁):466,739元 → 第20年末(70岁):474,905元 → 第30年末(80岁):483,191元 → 第40年末(90岁):489,658元 → 第50年末(100岁):493,459元 → 第55年末(105岁):498,574元。

这种“边领年金边增值”的特性,源于产品设计将部分保费投资于长期稳健资产(如债券、协议存款等),确保现金价值在长期持有中抵御通胀侵蚀,甚至实现小幅增值。

减保是本产品的一大亮点,允许投保人在需要时提取部分现金价值,而不必终止合同。示例中“最高可减保的现价”列示了各年末可减保的最大额度(约为当年现金价值的20%),例如:

第5年末最高可减保92,607元(现金价值的20%),若此时减保,可一次性领取约9.26万元用于应急或补充养老;

第10年末最高可减保93,348元,随着现金价值增长,可减保额度同步提高;

至第55年末(105岁),最高可减保额度达99,715元,几乎接近当年现金价值的20%。

减保后,保单的累计保费、现金价值、身故保险金等按比例调整,但养老年金给付通常继续有效(除非减保导致保额归零)。这一设计既满足了投保人对长寿风险的保障需求,又为其提供了应对突发资金需求(如医疗、子女支持等)的灵活性。

自55岁起,被保险人每年末固定领取8,496元,直至105岁,共领取51次(55-105岁),累计领取金额为:

8,496×51=433,296 元

加上106岁时的满期保险金508,496元,总生存给付达:

433,296+508,496=941,792 元

约为总保费的1.88倍,体现了长期复利积累的效果。

与社保养老金相比,该产品年金金额固定,不受未来社会平均工资或政策调整影响,适合追求“确定性”的保守型投资者;与银行理财相比,其终身给付特性可对冲长寿风险(即“活多久领多久”),避免“人活着、钱没了”的困境;与股票、基金等权益资产相比,其收益稳健、本金安全,适合作为养老组合的“压舱石”。

临近退休的中高收入群体(如示例中的50岁投保人):可通过5年短期缴费快速完成养老储备,55岁起即可领取年金,补充社保养老金缺口。

注重资产安全与传承的家庭:现金价值持续增长且身故保障充足,可兼顾自身养老与财富传承(身故保险金不低于已交保费)。

需要灵活流动性的投资者:减保机制允许在特定阶段提取部分资金,应对教育、医疗等大额支出,避免被迫退保损失。

缴费期选择:示例为5年交,适合有一定积蓄、希望快速完成规划的投保人;若资金压力较大,也可选择更长缴费期(需结合具体条款)。

减保策略:建议在现金价值积累到较高水平后(如第5年末及以后)再考虑减保,以最大化资金使用效率;减保比例不宜过高,避免影响后续年金领取与身故保障。

组合搭配:可与社保、企业年金、个人养老金账户等形成互补,构建“基础保障+稳健增值+灵活应急”的三层养老体系。

流动性限制:减保虽灵活,但每次减保金额受限于条款规定(如不超过现金价值的20%),且频繁减保可能降低最终收益。

通胀风险:年金金额固定,长期领取可能因通胀导致实际购买力下降,建议搭配权益类资产或增额终身寿险等产品对冲。

提前退保损失:若在缴费期内退保,现金价值可能低于已交保费(如前4年末现金价值均低于累计保费),需谨慎决策。

条款细节:具体减保规则、年金调整方式、满期金计算等以保险合同为准,投保前需仔细阅读条款并咨询专业顾问。

幸福人寿“相伴年年养老年金保险计划”通过“安全积累+终身给付+灵活减保”的设计,为投保人绘制了一幅清晰的养老现金流蓝图。它不仅是一份保险产品,更是一种“与时间做朋友”的生活智慧——在年轻时播种,在中年时耕耘,在老年时收获一份确定、从容与尊严。对于追求稳健养老、重视资产安全的家庭而言,这款产品无疑值得纳入养老规划的“必选清单”,让每一份努力都不被岁月辜负,让每一次领取都充满温暖的底气。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号