标题

- 标题

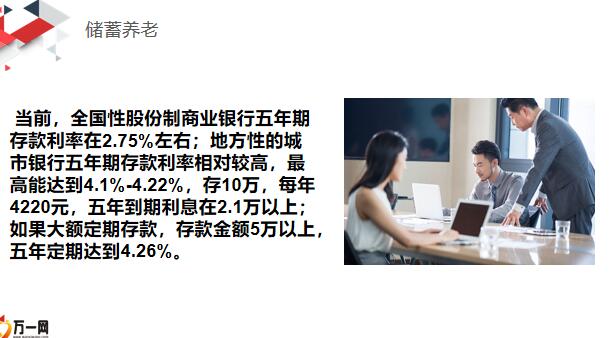

- 内容

储蓄、房产、基金、保险……哪个更适合养老?随着人口老龄化进程加剧,老年人养老问题引发全社会关注。世界银行组织建议,要维持退休前的生活水平不下降,养老替代率需不低于70%,国际劳工组织建议养老金替代率最低标准为55%。但是现实的情况是,我国基本养老金的替代率仅为44%,这一数据远在在国际警戒线以下。所以,规划好自己的养老投资问题,是非常有必要的。那么,广大企业职工和城乡居民养老保险的参保人员,该如何来解决自己的养老问题?哪些资产更适合养老?养老金需求激发储蓄养老,当前,全国性股份制商业银行五年期存款利率在2.75%左右;地方性的城市银行五年期存款利率相对较高,最高能达到4.1%-4.22%,存10万,每年4220元,五年到期利息在2.1万以上;如果大额定期存款,存款金额5万以上,五年定期达到4.26%。优点:风险低,变现方便,看得见摸得着。缺点:收益低,容易贬值、容易提前消费、容易被借贷。10个人炒股票,7人亏损,2人不亏不赚,剩下1个人赚钱,股票市场每一个同时买和同时卖的人都认为自己比对方聪明,自己肯定就是那赚钱的人。但事实是,想要实现财富自由,并没有那么简单。股票市场上的胜利,往往只属于少部分人。股票养老,优点:收益较高。缺点:高风险,不稳定,易受市场形势影响。基金其实是一种委托投资,个人没有投资能力的时候,委托基金经理来管理,集合投资、分散风险是其根本特征,单一标的亏损对整体的收益影响不大。优点:收益较高,风险比股票要低。缺点:依旧存在较大的风险,比如债券借款人发生财务危机、基金经理的操作风险等。在以往的观念中,似乎以房养老并不存在疑问。然而在当前二手房实行指导价限贷的背景下,想要通过售房养老、倒按揭等形式变现,提供稳定的现金流,开始出现变数。房产受信贷和政策调控影响比较大,尤其是二手房政策收紧,房屋交易量惨淡,引发市场观望,房价就会下跌,有的城市目前二手房价格下降30%还是无人问津,如果房子难以变现,影响养老规划。以房养老,优点:固定资产,保本。缺点:难以变现,受政策影响大。社保养老,社保养老,社保养老包括城乡居民养老保险和城镇职工养老保险。居民养老保险退休金受当地基础养老金水平和个人缴费档次约束,通常退休后三年就能领回来,性价比高,但是领取金额相对较少。城镇职工养老保险,最低15年缴费,对于内地省市而言,退休金在960元左右,通过提高交费年限和交费档次,退休金有望达到2000-3000元。

社保养老,优点:缴费低,领取待遇高,可以领终身,是居民不可或缺的福利。缺点:收入不足,难以满足未来的养老需求。社保只能提供基本生活保障,商业保险将逐步成为个人和家庭养老保障计划的主要承担者。商业养老保险的强制储蓄功能和灵活的给付方式能够将现在的钱进行合理规划以满足未来养老所需;搭配投保重疾险、医疗险、意外险等险种,以保护家庭免受突如其来的巨大支出的影响,避免提前吞噬掉为退休而进行的储蓄,为老年生活提供更全面的保障。因此,我们要趁早制定完善的个人养老规划,合理理财,缴纳社保,再配置好商业保险,才能安心养老。感谢您的观看

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号