标题

- 标题

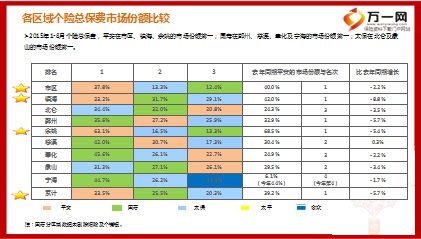

- 内容

本报告数据来源于行业协会汇总表;平安数据来源于MIS系统,填报时间为本月数据首次更新后;宁波寿险市场主要包括:平安寿险、国寿、太保寿险、新华、泰康、太平、民生、中宏、光大、中德安联、生命、合众、信诚、国泰、农银、海康、国寿集团、联泰大都会、人保寿、信泰、阳光、华夏、平安养老、昆仑健康及中韩人寿共25家公司;国寿由于统计原因,部分银保保费计入个险渠道,8月预计涉及保费623万,1-8月预计涉及保费17359万。

本报告仅供内部参考,不能直接用于对外宣传。

市场总体概述(1/2)。个险FYP:当月:在不剔除国寿异常数据的情况下,市场保费1.08亿,同比增长58.2%。其中平安2763万,同比增长4.9%,份额25.6%,排名第二;国寿1994万,同比增长252.4%,份额18.5%,排名第三;在剔除国寿异常数据的情况下,市场保费1.02亿,同比增长49.1%。其中平安2763万,同比增长4.9%,份额27.2%,排名第二;国寿1371万,同比增长142.3%,份额13.5%,排名第三;累计:在不剔除国寿异常数据的情况下,市场保费15.99亿,同比增长79.4%。其中平安4.94亿,同比增长43.4%,份额30.9%,排名第一;国寿4.68亿,同比增长232.6%,份额29.3%,排名第二;在剔除国寿异常数据的情况下,市场保费14.25亿,同比增长59.9%。其中平安4.94亿,同比增长43.4%,份额34.7%,排名第一;国寿2.94亿,同比增长109.3%,份额20.7%,排名第二;个险总保费: 当月:在不剔除国寿异常数据的情况下,市场保费4.06亿,同比增长23.5%。其中平安1.49亿,同比增长10.9%,份额36.6%,排名第一;国寿7760万,同比增长22.7%,市场份额19.1%,排名第三;在剔除国寿异常数据的情况下,市场保费4.0亿,同比增长21.6%。其中平安1.49亿,同比增长10.9%,份额37.1%,排名第一;国寿7137万,同比增长12.9%,份额17.8%,排名第三;累计:在不剔除国寿异常数据的情况下,市场保费51.67亿,同比增长17.6%。其中平安20.87亿,同比增长3.2%,份额40.4%,排名第一;国寿11.65亿,同比增长35.2%,份额22.5%,排名第二;在剔除国寿异常数据的情况下,市场保费49.94亿,同比增长13.6%。其中平安20.87亿,同比增长3.2%,份额41.8%,排名第一;国寿9.91亿,同比增长15.0%,份额19.9%,排名第二;

市场总体概述(2/2)总保费: 当月:市场保费6.01亿,同比增长18.3%。其中平安1.51亿,同比增长11.0%,份额25.2%,排名第一;国寿9759万,同比增长27.1%,份额16.2%,排名第二;累计:市场保费81.97亿,同比增长18.0%。其中平安21.44亿,同比增长2.7%,份额26.2%,排名第一;国寿18.34亿,同比增长9.5%,份额22.4%,排名第二;个险人力:8月市场人力16368人,较年初增加3478人。其中平安人力为5373人,份额32.8%,排名第一。国寿人力为2597人,份额15.9%,排名第三;太保人力为2875人,份额17.6%,排名第二。

年累计对标国寿。对标国寿:国寿个险FYP同比增长232.6%,平安增速低于国寿189.2个百分点;截至目前平安/国寿为105.5%,较去年同期下降139.3个百分点;截至目前领先国寿2596万,较去年同期领先缩小17780万。 (如剔除国寿个销银数据17359万,国寿个险FYP同比增长109.3%,平安增速低于国寿65.9个百分点;截至目前平安/国寿为167.8%,较去年同期下降77.0个百分点;截至目前领先国寿19955万,较去年同期领先减少421万。)

对标前7家:平安个险FYP累计同比增长43.4%,前七家平均增速84.4%,平安增速落后前七家平均水平41.0个百分点;截至目前累计市场份额为33.6%,较去年末下降8.0个百分点;市场排名第一位,与去年持平。 (如剔除国寿个销银数据17359万,前七家平均增速62.6%,平安增速落后前七家平均水平19.2个百分点;截至目前累计市场份额为38.1%,较去年末下降3.5个百分点;市场排名第一位,与去年持平。)

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号