标题

- 标题

- 内容

2025年保险公司偿付能力深度剖析:行业格局与风险洞察

在保险行业的稳健运行中,偿付能力是衡量保险公司财务状况和风险承受能力的核心指标,它直接关系到保险公司能否履行对投保人的赔付承诺,是保险行业健康发展的基石。2025年保险公司偿付能力清单为我们呈现了行业内各公司偿付能力的详细画像,通过对这些数据的深入分析,我们能够清晰洞察行业格局、识别潜在风险,并为保险消费者、投资者以及监管部门提供有价值的参考。

一、偿付能力指标解读

偿付能力主要通过核心偿付能力充足率、综合偿付能力充足率和风险评级三个关键指标来衡量。

核心偿付能力充足率:反映了保险公司高质量资本的充足状况,是衡量保险公司核心资本对风险损失的吸收能力的指标。较高的核心偿付能力充足率意味着保险公司在面临重大风险时,有更充足的核心资本来保障业务的正常运营和赔付责任的履行。

综合偿付能力充足率:考量了保险公司所有资本的充足程度,包括核心资本和附属资本。它综合体现了保险公司整体资本的雄厚程度以及对各类风险的总体承受能力。综合偿付能力充足率越高,说明保险公司在面对复杂多变的市场环境和各种潜在风险时,具备更强的财务缓冲能力。

风险评级:是对保险公司偿付能力风险的综合评价,从高到低一般分为多个等级(如AAA、AA、A、BBB、BB、B、C等)。风险评级综合考虑了保险公司的偿付能力充足率、风险管理能力、经营状况等多个因素,是直观反映保险公司整体风险状况的重要标识。评级越高,表明保险公司在偿付能力、风险管理等方面表现越优异,投保人对其信任度也相对更高。

二、偿付能力头部梯队:优质险企的稳健典范

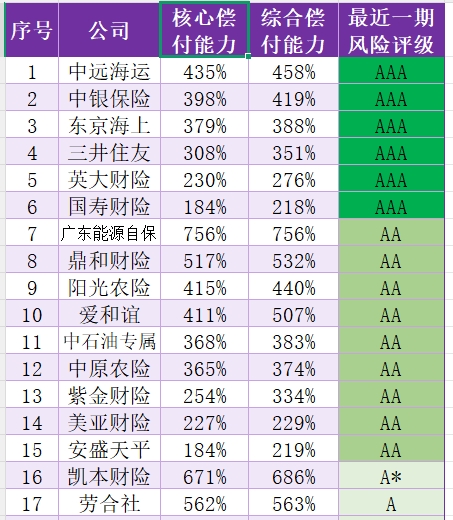

在2025年的偿付能力清单中,处于头部梯队的保险公司展现出了卓越的偿付能力和风险管理水平。中远海运、中银保险、东京海上、三井住友、英大财险、国寿财险等公司核心偿付能力充足率均超过180%,综合偿付能力充足率超过210%,且风险评级达到AAA级。这些公司多为大型国企背景或在特定领域具有深厚专业优势的险企。

以中远海运为例,其435%的核心偿付能力充足率和458%的综合偿付能力充足率,以及AAA级风险评级,充分彰显了其雄厚的资本实力和卓越的风险管控能力。作为航运业的重要保险服务提供商,中远海运凭借其强大的股东背景、多元化的业务布局以及严谨的风险管理流程,在面对航运市场波动、自然灾害等复杂风险时,能够保持稳健的财务状况,为投保人提供可靠的保险保障。中银保险依托中国银行强大的集团资源,拥有雄厚的资本支持和先进的风险管理理念,在财产险、责任险等领域表现出色,其398%的核心偿付能力充足率和419%的综合偿付能力充足率,以及AAA级风险评级,体现了其在风险管理、业务运营等方面的卓越能力,为保险消费者提供了坚实的保障后盾。

东京海上、三井住友等外资险企,凭借其国际化的风险管理经验、先进的精算技术和稳健的经营策略,在中国市场也取得了优异的偿付能力表现。它们在风险管理、产品创新等方面具有独特的优势,核心偿付能力充足率和综合偿付能力充足率分别达到379%、388%和308%、351%,风险评级为AAA级,为国内保险市场的健康发展注入了国际先进的理念和经验。

英大财险、国寿财险等大型国有财险公司,依托强大的股东背景和广泛的业务网络,在电力、能源、农业等多个领域提供专业的保险服务。英大财险230%的核心偿付能力充足率和276%的综合偿付能力充足率,国寿财险184%的核心偿付能力充足率和218%的综合偿付能力充足率,以及两者均获得的AAA级风险评级,反映了它们在服务国家战略、保障重点行业风险方面的强大实力和可靠信誉。

三、第二梯队:特色险企的稳健表现

广东能源自保、鼎和财险、阳光农险、爱和谊、中石油专属、中原农险、紫金财险、美亚财险、安盛天平等公司构成了偿付能力的第二梯队。这些公司核心偿付能力充足率和综合偿付能力充足率处于较高水平,风险评级多为AA级或A级,它们在各自的专业领域或细分市场具有独特的竞争优势。

广东能源自保、鼎和财险等自保公司和电力系财险公司,专注于为特定行业和企业提供定制化的保险服务。广东能源自保756%的核心偿付能力充足率和756%的综合偿付能力充足率,鼎和财险517%的核心偿付能力充足率和532%的综合偿付能力充足率,以及它们获得的AA级风险评级,体现了它们在服务能源企业、电力行业等方面,凭借对特定行业风险的深入了解和精准的风险定价能力,能够为投保人提供专业、高效的保险保障。阳光农险、中原农险等农险公司,在农业保险领域发挥着重要作用。它们通过不断创新农险产品、提升服务水平,为农业生产提供风险保障。阳光农险415%的核心偿付能力充足率和440%的综合偿付能力充足率,中原农险365%的核心偿付能力充足率和374%的综合偿付能力充足率,以及AA级风险评级,反映了它们在服务“三农”、保障农业稳定发展方面的积极贡献和稳健的财务状况。

爱和谊、中石油专属等外资或专业领域险企,凭借其专业的风险管理经验和技术优势,在特定市场领域取得良好的偿付能力表现。爱和谊411%的核心偿付能力充足率和507%的综合偿付能力充足率,中石油专属368%的核心偿付能力充足率和383%的综合偿付能力充足率,以及AA级风险评级,体现了它们在服务特定客户群体、应对特定风险方面的专业能力和稳健经营策略。美亚财险、安盛天平等外资财险公司,在国际保险市场上具有丰富的经验和先进的技术,它们在中国市场也保持了较高的偿付能力水平。美亚财险227%的核心偿付能力充足率和229%的综合偿付能力充足率,安盛天平184%的核心偿付能力充足率和219%的综合偿付能力充足率,以及AA级风险评级,展示了它们在服务外资企业、跨境保险业务等方面的优势。

四、第三梯队:多样化的偿付能力状况

从凯本财险开始,偿付能力呈现出更为多样化的特点。凯本财险、劳合社、国泰财险、中煤财险、安盟财险、苏黎世、富邦财险、中华联合等公司,核心偿付能力充足率和综合偿付能力充足率处于不同水平,风险评级涵盖A*、A、BBB等多个等级。

凯本财险671%的核心偿付能力充足率和686%的综合偿付能力充足率,以及A*级风险评级,显示出其在特定业务领域或市场定位下,具有较高的资本充足性和风险应对能力。劳合社作为国际知名的保险市场,562%的核心偿付能力充足率和563%的综合偿付能力充足率,A级风险评级,体现了其在国际保险市场的悠久历史、专业声誉和稳健的风险管理。国泰财险373%的核心偿付能力充足率和382%的综合偿付能力充足率,A级风险评级,反映了其在服务中小企业、创新保险产品等方面的积极努力和稳健的财务状况。

中华联合131%的核心偿付能力充足率和217%的综合偿付能力充足率,A级风险评级,作为国内大型财险公司之一,虽然核心偿付能力充足率相对较低,但通过不断优化业务结构、加强风险管理,仍保持着一定的偿付能力水平和市场竞争力。中华联合在农业保险、车险等领域拥有广泛的市场份额,通过积极拓展业务、提升服务质量,努力实现业务的可持续发展。

五、风险警示与挑战:低偿付能力公司的困境

在清单中,也有一些公司面临着偿付能力不足的挑战。安华农险、亚太财险、前海财险等公司风险评级为C级,核心偿付能力充足率和综合偿付能力充足率相对较低。安华农险213%的核心偿付能力充足率和214%的综合偿付能力充足率,亚太财险122%的核心偿付能力充足率和122%的综合偿付能力充足率,前海财险113%的核心偿付能力充足率和113%的综合偿付能力充足率,这些公司可能在资本补充、风险管理、业务经营等方面存在问题,需要引起高度重视。

法巴天星、东吴财险等公司未披露风险评级,东吴财险1161%的核心偿付能力充足率和1161%的综合偿付能力充足率,虽然偿付能力数据看起来较为可观,但缺乏风险评级的信息,也让市场对其整体风险状况存在一定的疑虑。法巴天星2008%的核心偿付能力充足率和2008%的综合偿付能力充足率,同样需要进一步明确其风险评级和风险管理情况,以准确评估其偿付能力的真实质量和可持续性。

六、偿付能力对保险行业的影响

对保险消费者的影响:偿付能力充足的保险公司能够为投保人提供更可靠的保险保障。当投保人购买保险产品时,他们期望在风险发生时能够得到及时、足额的赔付。高偿付能力的保险公司更有能力履行赔付责任,让投保人放心。相反,偿付能力不足的公司可能面临赔付困难的风险,这将对投保人的利益造成损害。

对保险行业的影响:整个保险行业的偿付能力水平直接影响行业的声誉和稳定性。如果大量保险公司偿付能力不足,可能引发市场对保险行业的信任危机,影响行业的健康发展。而偿付能力充足的保险公司群体能够增强行业的整体实力和抗风险能力,推动保险行业在经济生活中发挥更大的作用,如为社会提供风险保障、促进资金融通等。

对监管部门的影响:监管部门密切关注保险公司的偿付能力状况,通过制定严格的偿付能力监管标准,督促保险公司保持充足的偿付能力。监管部门会根据偿付能力清单,对偿付能力不足的公司采取监管措施,如要求增加资本、限制业务范围等,以维护保险市场的稳定和投保人的利益。

七、结论与展望

2025年保险公司偿付能力清单清晰地展现了保险行业偿付能力的多样性和分化特征。头部梯队的优质险企凭借雄厚的资本实力、卓越的风险管理能力和多元化的业务布局,为行业树立了标杆;第二梯队的特色险企在各自领域展现出独特的竞争优势和稳健的偿付能力;而部分偿付能力不足的公司则面临着严峻的挑战,需要积极采取措施改善财务状况和风险管理水平。

对于保险消费者而言,在选择保险公司时,偿付能力是一个重要的参考因素。消费者应优先选择偿付能力充足、风险评级较高的保险公司,以确保自身的保险权益得到有效保障。对于保险公司来说,应不断强化资本管理、优化业务结构、提升风险管理能力,以维持良好的偿付能力水平,实现可持续发展。监管部门则需持续加强偿付能力监管,完善监管政策,引导保险行业朝着更加健康、稳定、可持续的方向发展,为经济社会的稳定和发展提供坚实的保险保障。未来,随着保险市场的不断发展和监管的日益完善,我们期待保险行业整体偿付能力水平能够持续提升,更好地服务于人民群众和经济社会的发展需求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号