标题

- 标题

- 内容

2020-2025年中国保险业保费走势深度解析:穿越周期的韧性、结构与挑战

2020年至2025年上半年,中国保险业走过了一段跌宕起伏、深刻转型的非凡旅程。从新冠疫情初期的剧烈冲击,到后疫情时代的缓慢复苏,再到“偿二代”二期工程落地、利率下行与资本市场波动的多重考验,行业保费收入数据如同一面镜子,映照出宏观经济、监管政策与市场情绪交织下的复杂图景。

一、 总量分析:增长的“V型”轨迹与“开门红”的绝对主导

1. 年度周期性与“开门红”现象:

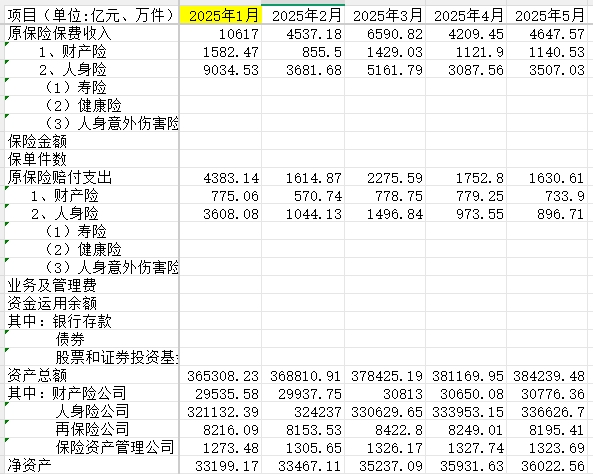

数据显示,保险业保费收入呈现出极其显著的季节性特征,即 “开门红”效应。每年1月份的原保险保费收入均构成全年峰值,例如2021年1月破万亿(10093.69亿元),2022年1月(9792.69亿元)、2023年1月(10170.6亿元)同样高企。这主要源于人身险公司,尤其是寿险业务,将大量长期储蓄型产品(如年金险、增额终身寿)的销售集中在年初,以抢占客户年度资金、达成业绩目标。这使得一季度保费占比畸高,而后续月份保费规模显著回落,形成“前高后低”的走势。

2. 五年走势的阶段性特征:

2020年:深“V”反弹与分化之年。年初受疫情封锁影响,2月保费跌至谷底(2687.11亿元),随后逐步修复。全年体现了较强的韧性,但内部已现分化端倪。

2021年:冲高回落与转型阵痛。年初“开门红”创下新高,但随后月份保费持续低于2020年同期,特别是人身险业务增长乏力。这标志着行业在“重疾险炒停”效应消退后,传统个险渠道陷入深层次转型困境。

2022年:低位震荡与结构探索。保费收入在相对较低的水平上窄幅波动,显示增长动能不足。但财产险受益于车险综改影响减弱和非车险发展,表现相对稳健。

2023年至今:复苏迹象与分化加剧。2023年1月“开门红”再次突破万亿,且后续月份的部分数据(如2023年6月人身险保费3808.37亿元)显示同比有所改善。这表明在经历深度调整后,行业在银保渠道发力、储蓄型产品需求爆发(源于存款利率下行)的带动下,出现企稳回升迹象,但增长主要依赖少数渠道和产品,基础并不广泛。

二、 结构分析:财产险稳中有进,人身险负重转型

1. 财产险:增长的“稳定器”

财产险业务展现出更强的稳定性和增长韧性。其月度保费收入波动相对较小,且在多数月份实现同比正增长。驱动因素包括:

车险复苏:车险综改阶段性影响消化完毕,汽车销量回升带动保费增长。

非车险崛起:责任险、健康险(短期)、农险、意外险等非车险业务持续高速增长,成为财产险公司新的增长引擎。数据显示,财产险保费占比从2020年初的约15%稳步提升至2023年中的20%以上。

风险保障本质凸显:在经济不确定性增加时,企业对财产、责任、信用等风险的保险意识增强。

2. 人身险:深度转型中的“冰与火”

人身险业务是行业波动的核心,其结构变化深刻反映了行业转型之痛与新方向。

寿险:从“重疾驱动”到“储蓄为王”。传统保障型业务(尤以重疾险为代表)在代理人队伍脱落、需求提前透支后增长陷入停滞。取而代之的是,具有长期储蓄和财富规划功能的增额终身寿险、年金险等产品大放异彩,支撑了寿险保费的基本盘。这导致保费结构“储蓄化”,但新业务价值率承受压力。

健康险:增速放缓,寻求突破。健康险虽维持增长,但增速已从早期的高位回落。百万医疗险进入平台期,惠民保对传统商业健康险形成一定挤出效应。行业正积极探索带病体保险、长期护理保险、管理式医疗等新方向。

意外险:平稳增长。作为小额高频的保障产品,意外险需求相对稳定。

三、 赔付支出分析:保障功能持续强化,经营成本承压

原保险赔付支出总体呈上升趋势,这直观反映了保险业经济补偿和社会稳定器功能的持续发挥。

人身险赔付增长显著:特别是寿险和健康险的赔付支出稳步增加。一方面,存量保单的理赔责任持续释放;另一方面,医疗费用上涨、重疾发生率等因素推动健康险赔付上升。这要求保险公司不断提升风险管理与核赔理赔服务能力。

财产险赔付波动与灾害关联:财产险赔付与自然灾害、交通事故等偶发事件关联度高,月度数据波动较大。长期看,随着保险深度提升,赔付总额呈增长态势。

业务及管理费:行业费用支出保持在较高水平,反映了在渠道转型(如数字化投入)、人才争夺和市场竞争下的成本压力。如何提质增效、降低运营成本,是行业共同课题。

四、 资金运用分析:规模持续扩张,配置趋于稳健

保险资金运用余额在五年间实现了跨越式增长,从2020年初的约18.8万亿元,增长至2025年6月的超过26.8万亿元,彰显了保险业作为长期机构投资者的巨大体量。

配置结构演变:

银行存款占比稳中有降:始终是重要的安全垫和流动性来源,但收益吸引力有限。

债券配置占比显著提升:成为最重要的资产类别。在经济增速放缓和利率下行预期下,长久期利率债、高等级信用债受到险资青睐,以匹配负债端的长期性并获取稳定收益。数据中债券资产规模的快速增长印证了这一点。

股票和证券投资基金波动加大:权益资产配置是提升收益的关键,但也受资本市场波动影响巨大。从数据看,其规模增长但占比相对稳定,反映了险资在追求收益与控制波动间的平衡。

投资挑战:在“资产荒”和利率长期下行背景下,保险资金面临巨大的再投资风险和利差损风险。如何通过多元化、全球化、另类化投资(如基础设施、不动产、股权投资等)来提升长期投资回报,是行业的核心挑战。

五、 行业净资产与风险处置:夯实根基,化解风险

行业净资产总额稳步增长,反映了资本实力的整体增强。但过程中也暴露出个别机构的风险问题。

风险处置事件:备注明确指出,从2021年6月起,汇总数据暂不包含处于风险处置阶段的机构(即天安财险、易安财险、华夏人寿、天安人寿)。这一事件是近年来保险业最重要的风险化解案例,显示了监管“分类施策、精准拆弹”的决心,也警示行业必须坚持审慎经营,回归保障本源。

偿付能力监管升级:“偿二代”二期工程的全面实施,对保险公司的资本认定、风险计量提出了更高要求,促使行业普遍增资发债、优化业务结构,以夯实资本,提升风险抵御能力。

六、 核心结论与未来展望

1. 核心结论:

增长动能转换:行业从依赖人力增长的“人口红利”时代,迈入依赖产品创新、渠道变革和资产负债管理能力的“效能红利”时代。

结构分化加剧:财产险与人身险、不同公司、不同渠道之间发展差异拉大。具备卓越投资能力、渠道控制力和产品创新力的头部公司将赢得更大优势。

价值创造方式变革:从依赖“利差”的单轮驱动,向“死差”、“费差”、“利差”并重的多轮驱动转型,对精细化管理和风险定价能力提出更高要求。

金融功能深化:保险的保障功能、长期储蓄功能和社会治理功能被提到前所未有的高度,服务实体经济和国家战略的定位更加明确。

2. 未来展望(2025年及以后):

趋势一:储蓄型保险需求将持续旺盛。在居民资产配置从房地产、存款向金融资产转移,且无风险利率下行的宏观背景下,具有保证收益或确定现金价值的储蓄型保险产品吸引力不减。

趋势二:专业化、精细化经营成为生死线。无论是代理人队伍的职业化、专业化转型,还是产品开发的客群精准细分,亦或是投资端的极致资产负债匹配,粗放经营模式将无以为继。

趋势三:科技赋能与生态整合加速。人工智能、大数据将在精准营销、智能核保、反欺诈、健康管理等方面深度应用。保险将与健康、养老、汽车服务等生态更紧密融合,从“风险赔付者”转向“风险管理者”和“服务提供者”。

趋势四:监管将持续引导高质量发展。监管政策将继续聚焦公司治理、消费者权益保护、防范化解风险和服务实体经济,推动行业走上稳健、可持续的高质量发展道路。

综上所述,2020-2025年的中国保险业,是在压力中淬炼韧性、在转型中重塑价值的五年。数据曲线的背后,是百万从业者的艰难求索,是亿万消费者保障意识的觉醒,也是中国经济巨轮前行中风险管理需求的深刻变迁。展望未来,道路依然曲折,但方向已然清晰:一个更加稳健、专业、以客户为中心、深度融入国家现代化进程的保险新生态正在形成。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号