标题

- 标题

- 内容

泰康乐增福(尊享版)终身寿险(分红型)深度解析:保额递增、红利共享的终身守护

在利率下行、经济环境充满不确定性的当下,兼具保障功能与财富增值潜力的保险产品愈发受到市场关注。泰康人寿推出的“乐增福(尊享版)终身寿险(分红型)”(以下简称“乐增福尊享版”),正是一款典型代表。它以逐年递增的有效保额为核心,叠加分红机制,为客户提供覆盖终身的、不断成长的身故保障,同时通过现金价值积累,实现了财富的稳健传承与灵活规划。

一、 产品核心定位与基本规则

1. 产品定位

“乐增福尊享版”是一款分红型终身寿险。它不同于传统的定额终身寿险,其核心亮点在于:

保额递增: 年度有效保额按照合同约定的一定比例逐年复利增长,这意味着被保险人拥有的身故保障会随着时间推移“越长越大”。

红利分享: 作为分红险,客户可以保单红利的形式参与分享泰康人寿分红保险业务的经营成果。

终身保障: 提供覆盖终身的、确定的身故/全残保障,是对家庭爱与责任的长期承诺。

2. 核心规则(基于利益演示表推断)

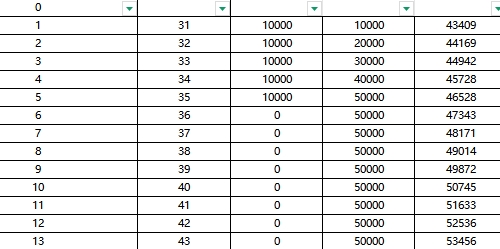

被保险人: 30岁男性(为本次利益演示的假设对象)。

交费方式: 10年交。

年交保费: 10,000元。

累计保费: 50,000元(第10年及以后)。

保险期间: 终身(利益演示至被保险人105岁)。

二、 利益演示表核心指标解读

为准确理解这款产品的价值,我们首先需要明确利益演示表中各项指标的含义。

指标名称 含义解析

当年度末有效保额 该保单年度末,被保险人实际拥有的身故保险金额度。它会逐年递增。

当年度末身故给付金额 若被保险人在该年度末不幸身故,保险公司赔付的金额。通常取“有效保额”与“现金价值乘以一定比例”的较大者。

当年度末现金价值 退保时可以拿回的钱。这是保单的“储蓄”部分,随着时间推移而增长。

当年度末红利金额 当年分配的红利金额(演示值)。因客户选择累积生息方式,红利不直接领取,而是留在公司复利增值。

当年度末累积红利金额 从投保开始至该年度末,所有分配的红利(及产生的利息)的累计总额。

特别说明:

表中“保证利益演示”栏下,红利金额均为0,这体现了红利的非保证性。

“红利利益演示”栏是在假设分红实现率为100%的演示水平下,为客户展示包含红利后的预期收益。实际红利可能高于或低于此演示值,甚至为零。

三、 保证利益深度分析

保证利益是合同白纸黑字写明的、保险公司必须兑付的部分,是这款产品的“压舱石”。

1. 有效保额与身故保障:持续增长的安心

从利益演示表可以看出,有效保额和身故给付金额并非一成不变。

交费期内(第1-10年): 身故给付金额与已交保费、现金价值等挂钩。例如,第1年末身故给付16,000元,基本相当于年交保费的1.6倍,提供了初期杠杆。第5年末,身故给付金额增长至80,000元,已是累计保费(50,000元)的1.6倍。

交费期满后(第11年起): 有效保额开始展现其复利增长的魅力。从第11年末的51,633元,到第30年末(被保险人60岁)的71,792元,到第50年末(被保险人80岁)的101,570元,再到第70年末(被保险人100岁)的143,699元。保障额度随时间稳步增长,有效抵御了通货膨胀对保额的侵蚀。

关键节点转折: 注意第12-15年期间,“当年度末身故给付金额”为70,000元,略低于“当年度末有效保额”。这表明身故保险金的计算遵循“取大者”原则。此时现金价值与对应比例的乘积可能小于有效保额,因此身故金等于有效保额。

结论: 保证利益部分,为客户提供了确定的、与生命等长且不断增长的的身故保障。活得越久,保额越高,留给家人的保障就越充足。

2. 现金价值与退保利益:逐步回归的流动性

现金价值是保单的“资产”部分,决定了客户通过退保或减保能拿回多少钱。

积累期: 在交费初期,现金价值较低。第1年末仅1,635元,远低于已交保费10,000元。这是长期寿险的普遍特点,前期退保会有较大损失。

回本期: 随着时间的推移,现金价值逐步增长。到第15年末(被保险人45岁),现金价值达到56,021元,正式超过累计保费50,000元。这意味着从第15年起,保证利益下的退保金已经超过了累计所交保费,保单具备了“保本”属性并开始产生正收益。

长期增长: 此后,现金价值持续稳健增长。第30年末(60岁)为72,436元,第50年末(80岁)为102,479元,第70年末(100岁)为144,964元。

结论: 保证利益下的现金价值虽然在前期较低,但从中长期看,能够实现“本金安全”并产生稳健的增值。这为客户在需要时通过退保或减保获取一笔资金(如补充养老、应对应急需求)提供了可能。

四、 红利利益分析:锦上添花的期待

分红是这款产品提供超额收益潜力的关键。利益演示表中假设了分红实现率为100%的“红利利益演示”,供我们参考其增值潜力。

1. 红利累积生息的复利效应

表中明确显示客户选择了红利领取方式为“累积生息”。这意味着每年的红利不拿走,而是留在保险公司的“红利账户”中,按公司确定的利率以年复利方式继续增值。

早期红利积累: 红利从第一年就开始产生(演示值为78元),虽金额不大,但“早开始”是复利效应的关键。

复利威力显现: 随着时间推移,累积红利金额的增长速度越来越快。

第10年末(被保险人40岁):累积红利4,895元。

第20年末(被保险人50岁):累积红利13,179元。

第30年末(被保险人60岁):累积红利24,401元。

第50年末(被保险人80岁):累积红利59,198元。

第70年末(被保险人100岁):累积红利118,661元。

到100岁时,仅累积红利一项就达到了约11.8万元,超过了总保费5万元的2倍以上。这是复利和时间共同创造的奇迹。

2. 包含红利的整体利益展望

虽然演示表未直接汇总“保证利益+红利利益”的总额,但我们可以推算:

总利益(退保时)= 保证利益下的现金价值 + 累积红利金额

总利益(身故时)= 保证利益下的身故给付金额 + 累积红利金额

以第30年末(被保险人60岁)为例:

身故时总利益 ≈ 72,436元(身故给付)+ 24,401元(累积红利)= 96,837元。

退保时总利益 ≈ 72,436元(现金价值)+ 24,401元(累积红利)= 96,837元。

到第70年末(被保险人100岁):

身故/退保时总利益 ≈ 144,964元 + 118,661元 = 263,625元。

结论: 在红利利益演示下,保单的长期总价值得到了显著提升。对于被保险人的身故受益人而言,可以获得更高额的赔付;对于被保险人本人而言,在晚年通过减保或退保,也能获取更丰厚的资金用于改善养老生活。

五、 产品核心优势总结

1. 保障与增值双轮驱动

不同于纯保障型产品(如定额终身寿险)或纯理财型产品(如年金),“乐增福尊享版”将 “保额递增的身故保障” 和 “累计生息的红利账户” 有机结合。既能为家人留下不断增长的爱与责任,又能为自己积累一笔可观的、可灵活运用的长期资产。

2. 保额终身递增,有效应对通胀

传统定额终身寿险的保额购买力会随时间推移而下降。而“乐增福尊享版”的有效保额逐年递增(虽然演示表未明示递增比例,但从数据看是持续增长的),确保了保障的“含金量”不会因通胀而缩水,尤其适合有财富传承需求的客户。

3. 确定性与成长性并存

确定性(压舱石): 合同中载明的保证利益(如现金价值、有效保额的增长规则)不受经济环境和公司经营波动影响,是客户100%可以实现的底线利益。

成长性(弹性): 分红机制为客户提供了分享保险公司经营成果的机会。在长期持有的前提下,复利效应下的累积红利可以显著提升保单的总回报。

4. 财务规划的高度灵活性

通过“减保可领取最高金额”(即现金价值)功能,投保人可以在需要资金时,部分提取保单的现金价值,剩余部分继续增值。搭配红利累计生息的账户,相当于拥有一个“灵活备用金库”,可用于子女教育、婚嫁、创业、医疗应急或养老补充等多种场景。

5. 财富传承的精准工具

终身寿险天然具有财富传承的功能。“乐增福尊享版”随着被保险人年龄增长而不断攀升的身故保额+累积红利,可以确保将一笔确定增长的资金精准、私密、无争议地传递给指定的受益人,是进行税务筹划(在遗产税政策框架下)和资产隔离的有效金融工具之一。

六、 注意事项与购买建议

1. 长期持有是关键

从利益演示表中可以清晰看到:前10年交费期内,现金价值低于累计保费,退保会有损失。保单的复利效应和分红积累优势需要至少持有20年以上才能充分显现。因此,这款产品不适合短期资金规划,而是为有中长期(15-20年以上)财务目标的客户设计的。

2. 理性看待分红

“红利利益演示”是基于精算假设的非保证收益。客户在投保时,应重点评估产品的保证利益是否能满足自己的底线需求,而将分红视为“锦上添花”的额外收益。泰康人寿作为头部险企,其投资能力和经营稳健性值得信赖,但历史分红水平不代表未来承诺。

3. 明确自身需求匹配度

适合人群:

有家庭责任,希望获得与生命等长且递增的保障的中青年。

希望通过保险进行强制储蓄,为未来储备一笔长期备用金的人群。

有财富传承规划,希望资产能稳健增值并定向传承的高净值人群。

已配置基础健康保障(如重疾、医疗险),寻求进一步优化资产配置的人群。

不适合人群:

短期(10年内)有明确大额资金需求的人。

无法承受任何不确定性,只接受纯固定收益产品的人。

尚未配置足额基础保障(如医疗、意外、重疾)的人。保险配置应遵循“先保障,后理财”的原则。

4. 关于投保案例的延伸思考

本案例中,30岁男性年交1万元,对整个家庭财务压力不大,属于可轻松承受的范围。但若客户经济条件允许,增加保额和保费,将能更充分地发挥产品保额递增和复利增值的规模效应。建议在专业代理人或经纪人的协助下,根据家庭年收入、负债情况、已有保障等因素,合理规划保额和保费预算。

七、 全文总结

泰康乐增福(尊享版)终身寿险(分红型)是一款设计精良、功能全面的“保障+储蓄”复合型金融工具。

从保障角度看,它提供了终身且逐年递增的身故保障,让家庭责任的履行更具确定性和抗通胀能力。

从储蓄角度看,其保证的现金价值在长期持有后能够提供稳健的“保底收益”,实现资金的安全积累。

从增值角度看,分红机制(尤其是累积生息方式)为长期持有者提供了分享保险公司经营成果、博取超额收益(非保证)的机会。

通过对一张具体的利益演示表的详细拆解,我们可以清晰地看到:前10年是播种期,耐心交费,保单价值逐步生长;10-20年是成长期,现金价值超越保费,分红开始积累;20年以后是收获期,保障额度与现金价值同步增长,叠加累积红利的复利效应,保单总价值将愈发可观。

对于寻求在低利率时代锁定一份长期、确定、成长的终身保障与资产的朋友而言,泰康乐增福(尊享版)无疑是一个值得认真了解和考虑的选项。当然,在作出最终决定前,建议仔细阅读保险条款,明确责任免除、减保规则、红利政策等细节,并咨询专业的保险顾问,确保所选方案真正符合自身的长期财务目标和风险承受能力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号