标题

- 标题

- 内容

穿越周期的稳健之选:深度解析中汇人寿汇利盈年金保险(分红型)的财富管理逻辑

摘要:

在低利率环境与长寿时代交织的2026年,居民财富管理正面临前所未有的挑战:如何在确保安全性的前提下,实现资产的长期稳健增值与现金流规划?中汇人寿推出的“汇利盈年金保险(分红型)”正是回应这一市场需求的产物。

一、 宏观背景:为何此时关注年金险?

1. 利率下行通道中的“锁定”需求

2026年,全球主要经济体仍处于后疫情时代的复苏与调整期,国内利率水平虽保持相对稳定,但长期下行趋势未改。对于追求资金安全的保守型投资者而言,银行理财净值化转型、存款利率持续走低,使得能够提供长期确定性收益的保险产品重新回到聚光灯下。

2. 长寿时代的现金流焦虑

随着医疗技术进步,人类寿命不断延长,“活得更久”与“钱够不够花”成为核心矛盾。传统的“一次性给付”型保险(如定期寿险、重疾险)解决的是特定风险,而年金险解决的则是“生存太久”的财务风险——即在长达数十年的时间跨度内,如何确保每年都有一笔钱准时到账。

中汇人寿“汇利盈”正是在这样的背景下,凭借其“固定年金+浮动分红+灵活减保”的组合设计,试图在安全性、收益性与流动性之间寻找最佳平衡点。

二、 产品画像:中汇人寿汇利盈的核心要素

根据您提供的建议书,我们首先对该产品进行一次“全景扫描”。

1. 基础形态

险种名称:中汇人寿汇利盈年金保险(分红型)

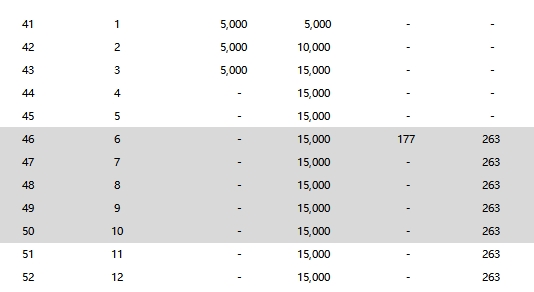

投保示例:40岁男性(假设),3年交费,年交保费5,000元,合计总保费15,000元。

保险期间:至被保险人年满105周岁后的首个保单周年日。

基本保险金额:177元(此数值主要用于计算身故/全残保险金,非直接领取金额)。

2. 资金流向结构

该产品的资金流出分为三个维度:确定的现金流(生存年金、特别年金)、潜在的增值流(分红与累积生息)、灵活的调节流(减保领取)。三者共同构成了投保人的总利益。

三、 利益拆解:一张表看懂“钱从哪来,钱往哪去”

我们将您提供的利益演示表拆解为“保证利益”与“红利利益”两大板块进行分析。

1. 保证利益:构筑财富的“安全垫”

保证利益是白纸黑字写入合同的刚性兑付部分,不受公司经营状况影响,是客户利益的底线。

(1)生存年金:细水长流的现金流

起领时间:第6个保单周年日(即交费期结束后的第3年)。

领取方式:年领金额 = 累计已交保费 × 1.75%。

具体测算:本例中累计保费15,000元,因此从第6年开始,每年固定领取 15,000 × 1.75% = 262.5元。

解读:虽然单看262.5元年金似乎不高,但其本质是“保费返还”性质的现金流。1.75%的领取比例,实际上是在保证本金安全的前提下,提供了一笔终身的“利息”。只要被保险人生存,这笔钱就会一直发放,直至105岁,对抗长寿风险的功能极强。

(2)特别年金:第6年的“惊喜红包”

在第6个保单周年日,除生存年金外,额外给付177元特别年金。

这笔钱可视作对早期投保的一种奖励或补贴,增强了第6年这一关键节点的资金回流感。

(3)现金价值:保单的“隐形账户”

现金价值是退保时可拿回的钱,也是申请保单贷款的基础。

观察数据可见,第3年末(交费结束当年)现金价值为14,658元(保证利益),略低于已交保费15,000元,说明前期有一定的资金沉淀成本。

但从第5年末开始,现金价值已超过累计保费(15,175元),意味着此时退保已无本金损失。长期来看,现金价值维持在约15,200元左右的平台,为资金提供了极高的安全性。

2. 红利利益:博取向上的弹性空间

作为一款分红型保险,其魅力在于“保底+浮动”的机制。

(1)年度红利与累积红利

年度红利:每年根据保险公司实际经营成果分配。表中演示的红利水平约为每保单年度56元左右(第1年)并逐年微增。

累积红利:未领取的红利会进入累积账户,按1.75%的利率进行复利累积生息。

解读:1.75%的累积利率在当前环境下极具竞争力。它保证了即便保险公司当年分红实现率一般,客户的留存红利也能获得不低于生存年金水平的增值待遇。

(2)生存总利益

生存总利益 = 现金价值 + 累积的生存年金与特别年金 + 累积红利。

从数据看,到第20个保单年度(被保险人约60岁),生存总利益(红利利益)已达24,317元,相比15,000元的本金,实现了超过60%的增值。

四、 核心功能:减保领取的“调节阀”机制

这是本产品最具特色的部分。传统年金险一旦开始领取,资金流出是刚性的。而“汇利盈”引入了“减保”概念,允许投保人动态调整保单结构。

1. 什么是减保?

减保即“减少基本保险金额”,相当于部分退保,但保留剩余部分的效力。从表中“减保领取金额”一栏可见,该操作会消耗现金价值,但同时也会相应调低未来的年金领取额度。

2. 减保的实战应用场景

假设投保人在第10年(50岁时)遇到急需用钱的情况:

若不减保:只能领取当年的263元年金和累积红利。

若选择减保:可以从现金价值中提取一笔“减保领取金额”(表中演示为10,000元)。

代价与权衡:

减保后,当年的生存年金会从263元降至约83元(减少约68%)。

满期金和身故金也会同比例下降。

策略建议:

前期(1‑5年):不建议减保,因为现金价值尚未回本,过早减保会导致本金亏损。

中期(6‑20年):可根据子女教育、婚嫁、自身创业等阶段性需求,适度使用减保功能,实现“按需取现”。

后期(20年以后):若无需大额支出,则保留保单,让剩余的年金和分红继续滚存,用于养老补充。

五、 场景模拟:不同人生阶段的配置策略

为了让这款产品更“接地气”,我们设定三个典型场景:

场景一:40岁企业中层——强制储蓄与养老储备

需求:平时消费无度,希望锁定一笔钱用于退休后旅游基金。

配置:年交5,000元,交3年。

结果:45岁交完费,46岁(第6年)开始每年领取262.5元,同时账户里还有约1.5万元的现金价值。若坚持持有至60岁,生存总利益(含红利)可达约2.4万元,且此后每年都有现金流进账,完美覆盖长寿风险。

场景二:30岁新手父母——压岁钱的“理财化”

需求:孩子每年有几千元压岁钱,想做长期规划。

配置:父母作为投保人,孩子作为被保险人。

优势:利用“减保”功能。孩子18岁上大学时,可通过减保提取现金价值支付学费;若孩子不需要,则作为婚嫁金或创业金。分红机制还能在一定程度上抵御通胀。

场景三:50岁临近退休人群——资产的安全港湾

需求:厌恶风险,担心股市波动,希望资产保本且有稳定现金流。

配置:趸交或短期交。

优势:第6年即可开始领钱,且现金价值始终高于本金(第5年末起),进退有据。1.75%的保证领取率虽不高,但在刚性兑付稀缺的当下,其确定性价值连城。

六、 风险提示与投保建议

1. 关于分红的不确定性

必须清醒认识到,演示表中的红利是基于假设的。根据监管规定,分红是不保证的,极端情况下可能为0。因此,在评估该产品时,应主要看保证利益(现金价值和固定年金),将红利视为锦上添花的“期权”。

2. 流动性权衡

虽然减保提供了灵活性,但前5年退保仍有本金损失风险。该产品适合闲置资金、长期资金的配置,不适合短期内可能动用的应急资金。

3. 总结

中汇人寿汇利盈年金保险(分红型)是一款典型的“防守反击型”理财产品。

防守端:依靠写入合同的生存年金和现金价值,构筑了抵御利率下行和长寿风险的坚固防线;

反击端:通过分红机制和1.75%的累积生息利率,保留了分享经济发展成果的机会;

调节器:独特的减保功能,让这份长期的保单具备了应对人生不确定性的弹性。

在2026年这个充满不确定性的时代,这样一份兼具“稳、久、活”特性的保单,或许正是家庭资产配置中那块不可或缺的“压舱石”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号