标题

- 标题

- 内容

在分红型终身寿险的产品设计中,“交清增额”是一种被广泛采用但常被客户忽视的红利领取方式。与直接领取现金或累积生息不同,交清增额将每年分配的红利转化为一次性缴清的额外保额,从而实现“红利生保额、保额再生红利”的复利循环。

项目 | 内容 |

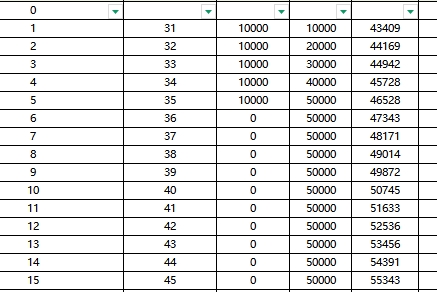

投保年龄 | 30岁男性 |

交费期间 | 5年(年交10000元) |

保险期间 | 至105岁(76个保单年度) |

基本保额(投保时) | 43409元 |

红利领取方式 | 交清增额(红利利益演示) |

是否考虑退保/减保 | 否(本文以持有至满期分析) |

交清增额是指:保险公司将每年分配的红利作为一次性趸交保费,用于购买与原保险合同相同类型的增额寿险,从而增加保单的基本保额。新增保额在后续年度同样参与分红和保额增长,形成“复利叠加”效应。

与其他红利领取方式的对比:

红利领取方式 | 特点 | 适用场景 |

现金领取 | 每年直接获得现金分红,流动性最强 | 需要补充日常现金流的客户 |

累积生息 | 红利留存在保险公司,按公布利率计息 | 短期内有资金使用计划,暂不领取 |

交清增额 | 红利转化为额外保额,参与后续复利增长 | 长期持有、追求最大化终值、无需短期现金流 |

从演示数据看,交清增额模式下,保单的长期总利益显著高于仅持有基本保额的情况。

保证利益部分由基本保额对应的现金价值和身故给付金额构成,不受分红波动影响。

关键时间节点:

第5年末(35岁):累计保费50000元,基本保额对应现金价值为19401元。此时若退保,亏损约61%,体现了保单前期的低流动性。

第6年末(36岁):现金价值跃升至48103元,已接近累计保费。

第12年末(42岁):现金价值达到53235元,首次超过累计保费50000元。保证部分回本耗时约7年。

身故给付金额:

第1-11年:身故给付为80000元(除第1年为16000元,第2-11年为80000元?需核对:表格显示第1年末身故给付16000元,第2-11年末为80000元,第12年末起降至70000元,第29年末起与现金价值同步增长)

这一设计体现了寿险前中期的杠杆保障功能:在现金价值尚未超过保费时,身故给付提供了高于已交保费的保障。

在交清增额模式下,每年分配的红利(表格中“当年度末红利金额”)被用于购买额外保额。表格中以下几个关键列展示了交清增额的累积过程:

列名 | 含义 |

当年度末红利金额 | 当年分配的红利(非保证) |

当年度初新增交清增额基本保额 | 用上一年红利购买的额外保额 |

当年度末累积交清增额基本保额 | 历年交清增额保额的累计值 |

当年度末交清增额对应的现金价值 | 交清增额部分退保可得的金额 |

交清增额累积过程演示:

第2年末:红利199元,新增交清增额保额77元,累计交清增额保额77元,对应现金价值30元。

第5年末:红利583元,新增交清增额保额424元,累计交清增额保额1005元,对应现金价值442元。

第10年末:红利673元,新增交清增额保额564元,累计交清增额保额3762元,对应现金价值4437元。

第20年末:红利900元,累计交清增额保额9780元,对应现金价值13721元。

第50年末(80岁):红利2165元,累计交清增额保额32760元,对应现金价值77339元。

第75年末(105岁):红利4504元,累计交清增额保额59325元,对应现金价值216049元。

关键观察:交清增额部分的现金价值在第50年末已达到77339元,超过了基本保额对应的现金价值(102479元?实际第50年末基本保额现金价值为102479元,交清增额部分77339元,合计约18万元)。这意味着交清增额部分贡献了约43%的总现金价值,复利效应显著。

当年度末身故总利益(红利利益演示) = 基本保额身故给付 + 交清增额身故给付

第5年末:81025元(基本保额身故80000 + 交清增额身故1025?实际表格为81025)

第10年末:85111元

第20年末:84621元(注意:第12年起基本保额身故降至70000,但交清增额部分持续增长)

第30年末(60岁):101252元

第50年末(80岁):181983元

第75年末(105岁):378639元

当年度末退保总利益(红利利益演示) = 基本保额现金价值 + 交清增额现金价值

第5年末:20426元

第10年末:56575元

第20年末:75616元

第30年末(60岁):101252元(此时退保总利益等于身故总利益)

第50年末(80岁):181983元

第75年末(105岁):378639元

重要发现:从第29年末(59岁)开始,退保总利益与身故总利益完全相等。这是因为在保单后期,身故给付金额已与现金价值趋同,寿险的杠杆作用逐步减弱,保单更多体现为储蓄功能。

以第50年末(80岁)为例:

累计交清增额现金价值:77339元

累计交清增额保费(即历年红利总和):需计算——第1-50年红利累计约?从表格看,第50年末累积红利约为数万元,但交清增额现金价值已远超历年红利总和,体现了红利再投资后的二次增值。

粗略估算:若历年累计红利约为5-6万元,通过交清增额形式持有至80岁,其现金价值增长至7.7万元,增值约30-50%。若选择累积生息(假设年利率3%),同样金额仅能增长至约7-8万元,两者差异不大但交清增额略优。但持有至105岁,交清增额部分现金价值达21.6万元,而累积生息则远低于此——时间越长,交清增额的复利优势越明显。

持有年限 | 交清增额优势 | 累积生息优势 |

10年内 | 不明显 | 流动性好,可随时领取 |

10-30年 | 略有优势,但差距不大 | 灵活性更高 |

30年以上 | 优势显著放大 | 受结算利率下行影响 |

对于持有期超过30年的客户(如30岁投保,持有至60岁以后),交清增额是最大化终值的最优选择。

表格中设置了减保/退保的输入条件,并明确了金额限制:

基本保额对应的减保可领取最高金额:不得超过“当年度末基本保额对应的退保可领取最高金额”

交清增额对应的减保或退保可领取最高金额:不得超过当年度末交清增额对应的现金价值(红利利益演示)

从第10年末数据看:

基本保额对应减保可领取最高金额:10293元

交清增额对应减保可领取最高金额:4437元

合计可减保最高金额:约14730元(远低于总退保利益56575元)

这揭示了分红型增额寿险减保的一个关键限制:减保通常只能领取基本保额对应现金价值的一部分(如20%),而非全部。而交清增额部分的减保限制可能更为严格。

优先领取交清增额部分:交清增额部分在减保时可能限制较少,且领取后不影响基本保额的持续增长。

避免早期减保:前10年减保可领取金额远低于已交保费,会造成实质性亏损。

用“部分退保”而非“减保”:如果需要较大金额,部分退保(终止部分保额)可能比减保更灵活,但需确认条款是否支持。

以持有至60岁(第30年末)为例:

红利领取方式 | 第30年末退保总利益 | 特点 |

现金领取 | 约7.5-8.0万元(估算) | 每年有现金流,但终值最低 |

累积生息(假设3%) | 约9.0-9.5万元(估算) | 收益确定,但受利率下行影响 |

交清增额 | 101252元 | 终值最高,但前期无现金流 |

结论:对于没有中期现金流需求、以长期增值和传承为主要目标的客户,交清增额是最优选择。

30-45岁的中年客群:距离退休还有20-30年,有足够时间让交清增额的复利效应充分释放。

有长期传承需求的客户:交清增额模式下,105岁时的总利益达37.8万元(5万保费),杠杆约7.5倍。

已配置足额医疗险和重疾险的客户:先做好健康保障,再用闲余资金配置分红型增额寿。

认可“红利再投资”理念的投资者:愿意放弃短期现金流,换取长期终值最大化。

5-10年内有用钱需求者:前10年退保或减保会面临亏损。

需要稳定现金流的退休人员:交清增额模式下前期无现金分红,不如现金领取或累积生息灵活。

对分红不确定性零容忍者:应选择固定收益类增额终身寿险(非分红型)。

保费预算:建议年交保费不超过可投资资产的20%,避免缴费压力过大。

持有期限:至少持有15年以上,最好持有至退休或作为传承资产。

组合配置:交清增额型分红寿险适合作为“压舱石”资产,搭配医疗险、重疾险和权益类投资,实现风险分散。

红利非保证:演示数据基于“红利利益演示”假设,实际分红可能更高、更低甚至为零。泰康人寿过往分红实现率处于行业中上水平,但未来受投资环境、监管政策影响,存在不确定性。

前期流动性极差:前5年退保亏损约60%,前10年减保可领取金额有限。投保前需确认资金在10年内无需动用。

交清增额不可逆:一旦选择交清增额,红利自动转化为保额,无法再改为现金领取。若未来需要现金流,只能通过减保实现,可能影响长期增值。

减保限制需以条款为准:本文演示中的减保金额为示例,实际减保规则(每年可减保比例、最低剩余保额等)请以泰康人寿正式条款为准。

泰康乐增福尊享版终身寿险(分红型)搭配交清增额红利领取方式,是一款典型的长期复利型金融工具。其核心逻辑可概括为:

用5年的确定性投入,换取长达75年的复利增长;用放弃短期现金流的代价,换取终值最大化的可能。

从数据看,30岁男性投入5万元,持有至105岁,交清增额模式下总利益达37.8万元,是已交保费的7.5倍。而若选择现金领取或累积生息,终值将显著低于此。

最终建议:交清增额模式适合持有期超过20年、无中期现金流需求、认可红利再投资理念的客户。投保前请务必确认:

已配置充足的医疗险和重疾险(先保障后储蓄)

10年内无需动用这笔资金

对分红不确定性有充分的心理准备

相关资料推荐

每日新闻资讯26年8月11日早会使用11页.pptx

保险公司8月新周激励三则欢迎新人加入文案4条4页.pptx

蓝天红高粱秋天早会流程PPT模板10页.pptx

养老年金存量客户经营老保单沟通加保方案呈现常见异议处理21页...

保险客户维护方式方法标准化跟进时间节点复购策略含备注15页....

续期收展服务专员转正培训角色定位责任成功五大特质价值43页....

新华宏达人生年金保险分红型利益演示表银行签约使用.xlsx

中国人寿鸿盈金生年金保险分红型保险利益演示表.xlsx

中国人寿鑫颐一生终身寿险分红型累积生息保险利益演示表.xls...

泰康泰盈人生2027御享版A款高领版基础信息责任投保规则25...

同栏目资料

泰康泰盈人生2027御享版A款高领版基础信息责任投保规则25...

泰康泰盈人生2027御享版A款少儿版基础信息责任投保规则15...

泰康福泰相伴住院津贴医疗险产品概述五要素亮点投保案例39页....

泰康岁享福终身寿险分红型交清增额保险利益演示表.xlsx

泰康福泰相伴住院津贴保险产品计划构成介绍服务政策20页.pp...

泰康福泰相伴计划四大核心卖点少儿青年中年案例解析训练39页....

泰康泰盈庆典30幸福300保险产品计划介绍投保案例享老故事2...

泰康泰盈人生庆典30分红型幸福300计划三大亮点介绍16页....

泰康泰盈人生庆典30B款高领版少儿版祝寿版产品解析20页.p...

泰康福泰相伴两全保险产品概述亮点总结规则投保案例15页.pp...

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号