标题

- 标题

- 内容

在人身保险市场中,“增额终身寿险(分红型)+ 万能账户”的组合产品近年来备受关注。这种结构试图兼顾保证增长、分红弹性与万能账户的二次增值三重功能。泰康人寿推出的乐增福尊享版终身寿险(分红型) 搭配乐裕A万能账户便是此类产品的典型代表。

从输入项可见,该产品由两个合同组成:

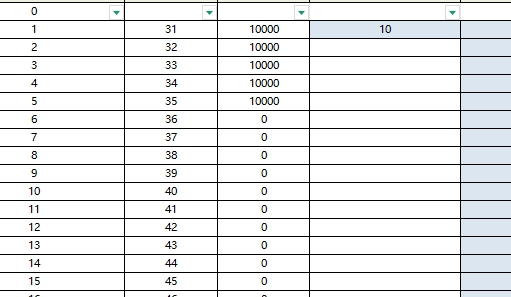

主合同:泰康乐增福尊享版终身寿险(分红型)。交费方式为5年交,每年10000元,累计增额寿合同保费50000元。保险期间为终身。

附加合同:乐裕A万能账户。第1年末一次性趸交10元,后续无追加。该账户通常具有保底结算利率(需查阅条款,行业常见为2%-2.5%),实际结算利率每月公布,当前泰康部分万能账户结算利率在3.5%-4.0%左右,但未来不确定。

投保年龄为30岁男性,演示期从第1年末(31岁)至第75年末(105岁)。产品明确提示:未来的保单红利为非保证利益,其红利分配是不确定的。 同时,万能账户的结算利率也仅保证不低于保底利率,演示数据不代表未来实际收益。

表格中“保证利益演示”列显示当年度末红利金额均为0,这意味着该演示并未将分红纳入保证利益。因此,保证利益完全由增额寿合同的现金价值构成。

第5年末(35岁):累计保费50000元,保证现金价值为19401元,远低于已交保费。此时退保将亏损约61%。

第6年末(36岁):现金价值跃升至48103元,仅比累计保费50000元低1897元。需要特别说明的是,此处“退保可领取最高金额”为48103元,基本接近回本。

第12年末(42岁):保证现金价值达到53235元,首次超过累计保费50000元。至此,保证部分完成回本,耗时约7年(从第6年末接近回本,第12年末确认回本)。

对比中英人寿福满佳C款(趸交1000元,保证回本约9年),泰康这款产品在年交保费1万×5年的模式下,保证回本时间约7年,表现略优。但前5年的流动性极差——若在缴费期内退保,亏损幅度高达60%-80%。

第1年末(31岁):有效保额43409元,身故给付16000元(此处16000元可能为“已交保费的一定比例”或“保额”的较大者,需核对条款)。通常,前期身故保险金为已交保费的100%-160%(视年龄而定),后期逐渐与现金价值趋同。

第12年末(42岁):身故给付金额从第12年的70000元开始,此后多年维持70000元,直至第29年末(59岁)后随现金价值增长而提升。

第29年末(59岁):身故给付71190元,与现金价值基本持平。

第70年末(100岁):身故给付144964元,现金价值同步。

从身故杠杆看,前中期(42-59岁)身故保险金固定为70000元,相对于累计保费50000元提供约1.4倍杠杆,但相对于现金价值则溢价有限。后期身故保险金与现金价值一致,杠杆效应消失。

红利利益演示列显示当年度末红利金额逐年递增,但数值本身较小(第1年78元,第70年1745元),这与分红型产品的红利分配机制有关:红利通常与现金价值、保费规模及公司经营盈余挂钩。由于5年总保费仅5万元,年度红利绝对值有限,但累积效应仍值得关注。

第1-5年(缴费期):78 → 198 → 320 → 444 → 570 元。逐年递增,与累计保费正相关。

第6-10年(缴费结束后):579 → 589 → 599 → 610 → 620 元。增速放缓,主要依赖现金价值增长。

第20年(50岁):735元

第40年(70岁):1037元

第60年(90岁):1467元

第75年(105岁):1903元

以第30年末(60岁)为例:

保证现金价值:72436元

当年红利:872元

总生存利益(保证+红利):72436 + 872 = 73308元

对比累计保费50000元,绝对增值23308元,年化单利约1.55%,复利约1.2%。若红利未能达到演示水平,收益将更低。因此,该产品的主要价值在于身故保障与强制储蓄,而非投资回报。

表格中设置了“万能合同累计保险费”列,但未单独展示万能账户的价值增长。从数据看:

第1年末:万能合同累计保险费10元,增额寿合同和万能合同累计保险费合计10010元。

第2年末:万能合同累计保险费88元(注意:此处并非追加保费,而是万能账户的账户价值?需要核对。通常万能账户的保险费仅为趸交/追加金额,账户价值应单独列示。当前演示可能将“累计保险费”与“账户价值”混淆表述,建议以条款为准。)

第5年末:万能合同累计保险费1049元

第10年末:3996元

第20年末:10694元

第50年末:39306元

第75年末:77584元

重要提示:从数据趋势看,“万能合同累计保险费”实际上很可能就是万能账户的账户价值(即本金+结算利息),而非仅指所交保费。因为首年仅趸交10元,若仅算保费不可能增长到第2年的88元。因此,该列实际展示的是万能账户在假定结算利率下的利益演示。

优势:

提供保底利率(需查阅条款,泰康乐裕A通常保底2.0%-2.5%),保证不亏损。

可随时部分领取(通常有前5年手续费,5年后免费)。

可与增额寿红利联动,红利可转入万能账户二次增值(本演示未明确,需确认)。

风险:

演示利率不代表保证,实际结算利率可能下行。

初始费用:趸交/追加保费通常收取1%-3%初始费,本演示未体现。

部分领取手续费:前5年领取通常收取5%/4%/3%/2%/1%手续费。

表格中明确列出了三项关键指标:

“当年度末减保可领取最高金额”

“当年度末退保可领取最高金额”

“当年度末减保可领取现价”

该列数值与“现金价值”列完全一致,表明退保金额即增额寿合同的保证现金价值(不含分红?需注意:表格中“现金价值”列与“退保可领取最高金额”数值相同,但分红并未加总。这有两种可能:① 分红需单独申请领取,不退保也可领取;② 演示中分红未计入退保金,仅作额外分配。)

从数据看:

第5年末:19401元

第6年末:48103元

第12年末:53235元

第30年末:72436元

第75年末:158086元

退保可领取金额在第6年末接近回本,第12年末确认回本。前5年退保会遭受严重亏损,这是长期保险的共性。

表格中“减保可领取最高金额”与“退保可领取最高金额”数值完全相同,这可能意味着:

减保可领取的金额上限等于退保金额,即可以一次性领取全部现金价值(但减保后合同终止,等同于退保)。

若进行部分减保,实际领取金额应低于该数值,且剩余保额按比例调减。本演示未展示部分减保后的具体变化,需以条款为准。

通常情况下,增额终身寿险的减保规则为:每年减保金额不超过基本保险金额的20%,且减保后剩余保额不得低于规定最低限额。投保人若需使用资金,优先考虑领取累积红利和万能账户价值,尽量不动用保证现金价值,以保持复利增长。

以30岁男性、累计投入5万元、持有至60岁(30年)为例:

工具 | 60岁时确定可得 | 60岁时潜在可得 | 流动性 | 风险 |

银行定期存款(2.5%复利) | 约10.5万元 | 10.5万元 | 高 | 利率下行 |

国债(3%复利) | 约12.1万元 | 12.1万元 | 中 | 通胀风险 |

乐增福保证部分(无红利) | 72436元 | 72436元 | 低(前12年锁死) | 无 |

乐增福+红利+万能(演示) | 72436(保证)+872(当年红利)+18636(万能账户)? 注意:表格第30年末万能累计18636元,增额寿现金72436元,总利益约91072元,但需确认是否重复计算 | 不确定 | 低 | 分红不确定、万能结算不确定 |

结论:演示总利益约9.1万元,低于银行定存和国债的保守收益。若分红实现率和万能结算利率持续走低,收益可能进一步缩水。因此,该产品不适合以投资回报为首要目标的客户,更适合有身故保障需求、强制储蓄需求且能接受长期锁定的客户。

有中长期财务目标(如子女教育、养老补充)且自律性较差者:强制5年缴费,12年内退保亏损,倒逼长期持有。

需要身故保障的家庭支柱:前中期提供1.4倍左右的身故杠杆。

高净值人群的资产隔离与传承工具:终身寿险的保险金通常不被用于清偿被保险人生前债务(需指定受益人),且免征个人所得税。

5-10年内有用钱需求者:前5年退保亏损60%以上,第6-12年退保仅保本或微利。

追求高于国债收益的投资者:该产品长期演示收益低于无风险利率,真实回报可能更低。

对分红与万能结算不确定性零容忍者:应选择固定收益类增额终身寿险(非分红型)或不含万能账户的纯保证产品。

分红不确定:泰康人寿过往分红实现率在行业属中上水平,但未来受投资环境、监管政策影响,红利可能低于演示甚至为零。

万能账户结算利率下行风险:当前泰康部分万能账户结算利率约3.5%-4.0%,但长期看跟随市场利率走低是大概率事件,保底利率(假设2%)才是真正能保证的部分。

演示数据的误导性:表格将增额寿现金价值、分红、万能账户价值分别列示,但未明确加总后的“生存总利益”,容易让投保人高估实际可得金额。建议投保人自行计算:总利益 = 增额寿现金价值(保证) + 累积红利(非保证) + 万能账户价值(非保证)。

费用未充分披露:万能账户的初始费用、部分领取手续费、退保费用等在演示中未体现,实际收益可能低于演示。

泰康乐增福尊享版终身寿险(分红型)+ 乐裕A万能账户,本质上是一个以强制储蓄和身故保障为核心,附带不确定分红和万能二次增值的长期金融工具。其优势在于:

保证部分提供绝对安全底线(第12年后保证不亏本)

分红与万能提供向上弹性(但不确定性高)

减保与万能领取提供一定流动性(需承担手续费)

但其劣势同样突出:

前期流动性极差,前5年退保亏损严重

长期演示收益低于无风险利率产品,投资性价比低

结构复杂,投保人难以准确理解各项利益

双重不确定性(分红+万能结算)加大预期管理难度

对于本文演示的30岁男性年交1万×5年案例,若持有至60岁,保证部分仅约7.2万元,即使加上演示分红与万能账户,总利益约9.1万元,年化复利仅约2.0%-2.5%。在低风险资产中表现平庸,但若实际分红和万能结算不及预期,可能跑输通胀。

最终建议:将此类产品作为家庭资产配置中的长期防御性资产,配置比例建议不超过金融资产的10%-15%。投保前务必查阅条款中的保底利率、初始费用、退保费用、减保限制、分红实现率历史数据,并做好持有15年以上的心理准备。如果主要目标是投资增值,指数基金、优质债券或银行理财可能是更优选择;如果主要目标是保障与传承,纯保障型定期寿险+指数投资的“买定投余”策略性价比更高。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号