标题

- 标题

- 内容

2025年上半年保险公司偿付能力排行榜深度解读

在金融保险行业中,偿付能力是衡量保险公司财务健康状况和风险抵御能力的关键指标。它直接关系到保险公司能否在各种市场环境下履行对客户的承诺,保障投保人的利益。2025年上半年,保险行业整体呈现出稳健发展的态势,但各保险公司的偿付能力表现各异。

一、偿付能力指标解读

(一)核心偿付能力充足率

核心偿付能力充足率是衡量保险公司核心资本对风险的覆盖能力的重要指标。它反映了保险公司在面临极端风险时,是否能够依靠自身核心资本维持正常运营。一般来说,核心偿付能力充足率越高,说明保险公司抵御风险的能力越强。

(二)综合偿付能力充足率

综合偿付能力充足率则是在核心偿付能力充足率的基础上,进一步考虑了保险公司的附属资本对风险的覆盖能力。它是一个更全面的指标,能够更准确地反映保险公司的整体偿付能力。综合偿付能力充足率越高,说明保险公司在面对各种风险时的财务稳定性越强。

(三)风险评级

风险评级是根据保险公司的偿付能力充足率以及其他风险指标综合评定的结果。它通常分为多个等级,如AAA、AA、A、BBB、BB、B、C等。风险评级越高,说明保险公司的财务状况越健康,风险越低。

二、排行榜分析

(一)东吴财险:遥遥领先

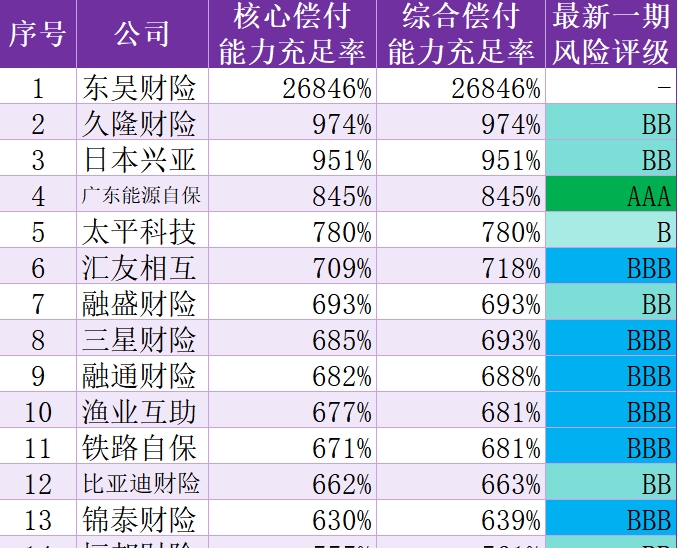

东吴财险在2025年上半年的偿付能力排行榜中位居榜首,其核心偿付能力充足率和综合偿付能力充足率均高达26846%。这一数字远远超过了其他保险公司,显示出东吴财险在资本充足率方面的巨大优势。如此高的偿付能力充足率意味着东吴财险在面对极端风险时,具备极强的抵御能力,能够充分保障客户的利益。然而,需要注意的是,东吴财险的最新一期风险评级尚未公布,这可能与公司的规模、市场定位或特殊业务模式有关。

(二)久隆财险与日本兴亚:稳健发展

久隆财险和日本兴亚分别位列第二和第三名,核心偿付能力充足率和综合偿付能力充足率分别为974%和951%。这两家保险公司均获得了BB的风险评级,显示出它们在资本充足率和风险控制方面表现较为稳健。久隆财险和日本兴亚能够保持较高的偿付能力充足率,一方面得益于它们在业务拓展和风险管理上的有效措施,另一方面也与其自身的资本实力和稳健的经营策略密切相关。

(三)广东能源自保:高评级优势

广东能源自保以845%的核心偿付能力充足率和综合偿付能力充足率位列第四,并且获得了AAA的风险评级。AAA评级是风险评级中的最高级别,表明广东能源自保在财务健康状况和风险抵御能力方面表现出色。这可能与其作为自保公司的特殊性质有关,自保公司通常具有更明确的风险控制目标和更高效的资本管理能力,能够更好地应对各类风险挑战。

(四)太平科技:科技赋能

太平科技位列第五,核心偿付能力充足率和综合偿付能力充足率为780%,风险评级为B。太平科技作为一家以科技为特色的保险公司,通过创新的保险产品和服务模式,不断提升自身的市场竞争力。虽然其风险评级相对较低,但较高的偿付能力充足率仍为其业务发展提供了坚实的财务保障。科技赋能使得太平科技在风险识别、定价和管理方面更具优势,有助于其在未来的发展中进一步提升偿付能力和风险评级。

(五)汇友相互与融盛财险:中等水平

汇友相互和融盛财险分别位列第六和第七名,核心偿付能力充足率和综合偿付能力充足率分别为709%和693%。汇友相互获得了BBB的风险评级,而融盛财险获得了BB的风险评级。这两家保险公司在偿付能力充足率方面表现中等,能够满足基本的风险覆盖需求。汇友相互作为一家相互制保险公司,注重会员利益的保障和风险的共担机制,通过合理的业务布局和风险控制措施,保持了较为稳健的偿付能力。融盛财险则在业务拓展和资本管理方面取得了一定成效,但相对较低的风险评级也提示其在风险管理方面仍有提升空间。

(六)三星财险与融通财险:稳定表现

三星财险和融通财险分别位列第八和第九名,核心偿付能力充足率分别为685%和682%,综合偿付能力充足率分别为693%和688%。三星财险获得了BBB的风险评级,而融通财险获得了BBB的风险评级。这两家保险公司在偿付能力充足率和风险评级方面表现较为稳定,能够为客户提供可靠的保险保障。三星财险作为一家外资保险公司,凭借其国际化的风险管理经验和先进的技术手段,不断提升自身的偿付能力水平。融通财险则通过优化业务结构和加强资本管理,保持了较为稳健的财务状况。

(七)渔业互助与铁路自保:专业领域优势

渔业互助和铁路自保分别位列第十和第十一名,核心偿付能力充足率分别为677%和671%,综合偿付能力充足率分别为681%和681%。渔业互助获得了BBB的风险评级,而铁路自保获得了BBB的风险评级。这两家保险公司专注于特定领域的保险业务,如渔业互助主要为渔业行业提供风险保障,铁路自保则服务于铁路系统的保险需求。在各自的专业领域内,它们凭借对行业风险的深入了解和专业的风险管理能力,保持了较高的偿付能力充足率,能够为相关行业客户提供专业的保险服务。

(八)比亚迪财险与锦泰财险:新兴力量

比亚迪财险和锦泰财险分别位列第十二和第十三名,核心偿付能力充足率分别为662%和630%,综合偿付能力充足率分别为663%和639%。比亚迪财险获得了BB的风险评级,而锦泰财险获得了BBB的风险评级。比亚迪财险作为一家新兴的保险公司,依托比亚迪集团在新能源汽车领域的强大实力,专注于新能源汽车保险及相关业务。其较高的偿付能力充足率为其业务拓展提供了有力支持,但相对较低的风险评级也提醒其在风险管理方面需要进一步加强。锦泰财险则通过多元化的业务布局和稳健的经营策略,保持了较为稳健的偿付能力水平,在市场中逐渐树立了良好的品牌形象。

(九)其他保险公司:差异化竞争

从第十四名到第七十四名的保险公司,其偿付能力充足率和风险评级呈现出多样化的态势。这些保险公司涵盖了不同的业务领域、市场定位和经营规模,通过各自的优势和特色在市场中展开差异化竞争。例如,劳合社作为一家具有悠久历史和国际影响力的保险机构,凭借其在再保险领域的专业能力和广泛的合作网络,保持了较高的偿付能力充足率和AA的风险评级;而一些中小保险公司则通过聚焦特定区域市场或细分业务领域,不断提升自身的竞争力和偿付能力水平。整体来看,这些保险公司在满足不同客户群体保险需求的同时,也在努力提升自身的财务健康状况和风险抵御能力,以应对日益复杂的市场环境。

三、行业整体状况与趋势

(一)行业整体稳健发展

从2025年上半年保险公司偿付能力排行榜可以看出,保险行业整体呈现出稳健发展的态势。大多数保险公司的核心偿付能力充足率和综合偿付能力充足率均达到了监管要求,能够有效保障客户的利益。这得益于保险行业在近年来不断加强的风险管理和资本管理能力,以及对市场风险的敏锐洞察和积极应对。

(二)风险管理能力的重要性凸显

随着市场竞争的加剧和风险环境的复杂化,保险公司的风险管理能力愈发重要。从排行榜中可以看出,那些在风险管理方面表现优异的保险公司,不仅能够保持较高的偿付能力充足率,还能获得较高的风险评级,从而在市场中占据更有利的竞争地位。例如,广东能源自保凭借其AAA的风险评级和较高的偿付能力充足率,在自保公司领域树立了良好的形象;而一些风险评级相对较低的保险公司,则面临着更大的市场竞争压力和业务拓展挑战。

(三)科技赋能助力行业发展

科技在保险行业中的应用日益广泛,为保险公司提升偿付能力和风险管理水平提供了有力支持。通过大数据、人工智能、区块链等技术手段,保险公司能够更精准地识别和评估风险,优化保险产品定价和业务流程,提高运营效率和服务质量。例如,太平科技作为一家以科技为特色的保险公司,在偿付能力充足率方面表现较为出色,这与其积极运用科技手段提升风险管理能力密切相关。未来,随着科技的不断创新和应用,保险行业有望进一步提升偿付能力和市场竞争力,为客户提供更加优质、高效的保险服务。

(四)行业分化趋势明显

尽管保险行业整体发展稳健,但从排行榜中也可以看出,行业内部分化趋势愈发明显。一些大型保险公司凭借其雄厚的资本实力、广泛的业务覆盖和先进的科技应用,保持了较高的偿付能力和市场竞争力。而部分中小型保险公司则面临着资本金不足、业务单一、风险管理能力薄弱等问题,导致其在市场竞争中处于劣势地位。这种分化趋势不仅体现在保险公司的规模和实力上,也反映在保险产品的创新和服务质量的提升上。因此,保险公司需要不断加强自身建设,提高风险管理能力和科技应用水平,以适应日益激烈的市场竞争和客户需求的变化。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号