标题

- 标题

- 内容

百年欣悦青春养老年金保险:一份穿越百年的确定承诺

在人口结构变迁与利率下行的双重背景下,如何为漫长的退休生活构建一份安全、稳定、与生命等长的现金流,已成为现代人财务规划的核心课题。百年人寿推出的“欣悦青春养老年金保险”,正是针对这一需求,为年轻及中年客群量身打造的一款纯粹、确定、兼具终身保障与财富传承功能的养老年金产品。它凭借明确的投保规则、清晰的产品责任和具有竞争力的利益演示,为客户描绘了一幅从工作积累期到百岁人生期的确定性财务蓝图。

第一章:精准定位——投保规则解析

“欣悦青春”的投保规则体现了其对目标客户的精准聚焦与灵活安排。

1. 客群定位:锁定未来,规划宜早

投保年龄:出生满28天至40周岁。这一设计将产品目标明确指向了青年至壮年人群。对于这部分客群而言,养老规划看似遥远,实则最为关键。越早规划,意味着更长的资金积累期和复利效应,也意味着以更低的年交保费撬动未来更高的终身养老金流。它鼓励人们在最具财务增长潜力的阶段,为三十年后的退休生活埋下确定性的种子。

保险期间:保障至100周岁。这不仅覆盖了世界卫生组织定义的“长寿时代”标准,更是对“活得太久”这一财务风险的有力对冲。无论生命旅程多长,都能提供稳定的经济支持。

2. 缴费设计:门槛亲民,选择多样

缴费方式与最低保费:提供趸交、3年、5年、10年、15年等多种缴费期,满足不同资金规划习惯的客户。其期交最低保费仅为1万元,门槛亲民,让大多数中产家庭都能轻松起步,通过长期、小额的投入,积沙成塔。

保费规则:年交保费为1000元的整数倍,便于客户根据自身经济状况进行微调。

3. 独特优势:不计风险保额

产品明确“不计风险保额”。这一特性对于有高额保障需求或已配置多份寿险的客户极具吸引力。购买本产品不会占用其寿险风险保额,便于客户在不影响其他保障规划的前提下,专注于养老储蓄目标的实现。

4. 保障延伸:丰富的附加险组合

产品可灵活搭配多种附加险,如意外伤害、意外医疗、住院医疗、住院津贴及费用补偿医疗险等。这使客户能以“主险养老+附加险健康保障”的组合拳形式,构建一个从日常医疗到长期护理,从意外防范到终身养老的全面风险防御体系,实现一站式综合保障配置。

第二章:核心架构——产品责任详解

“欣悦青春”的保险责任结构清晰,聚焦于生存现金流与身故保障两大核心,并通过祝寿金设计增添了人性化色彩。

1. 养老年金:终身流淌的确定性现金流

这是产品的灵魂所在。

领取设定:领取年龄可选女性55周岁、60周岁或65周岁(男性为60或65周岁),充分考虑了不同性别、不同职业人群的退休时间差异。领取频次可选年领或月领(月领金额为年领的8.5%,即基本保额的8.5%),模拟退休工资发放,提供稳定的生活补给。

领取特点:一旦开始领取,将持续至被保险人100周岁的保单周年日(不含当日)。这是一种与生命等长、无法被挪用的刚性现金流,有效抵御长寿风险,避免养老储蓄因投资失误、子女挪用或非理性消费而耗尽。

2. 身故保险金:兼顾储蓄与保障的周全设计

产品在不同阶段提供了有侧重的身故保障,确保资金安全。

领取前身故:按“累计已交保费”与“现金价值”两者中的较大者给付。这保证了在积累期内,投入的本金绝对安全,且有机会分享保单的初期价值增长,体现了储蓄的保障性。

领取后身故:按“累计已交保费”减去“累计已领取养老金”后的余额给付。这一设计可理解为一种 “保证领取”的变体。假设一位客户累计缴费100万,若在领取初期不幸身故,其受益人将继续获得剩余部分(100万减去已领部分)的返还,确保家庭总资产不受损失。

超额领取后:当累计领取的养老金已超过总保费时,身故保险金责任终止。这意味着客户已完全收回成本并开始享受纯利益,保险金则转化为对受益人(如有)的潜在补偿。

3. 祝寿金:百岁期颐的特别贺礼

这是一个充满人文关怀的亮点。若被保险人生存至100周岁后的首个保单周年日,将一次性获得5倍基本保险金额的祝寿金。这不仅是对跨越世纪的生命的崇高礼赞,也是一笔可观的财富馈赠,可用于高品质的晚年生活或作为家族传承。

4. 责任免除:清晰严谨,凸显保障本质

责任免除条款仅包含投保人故意伤害、被保险人故意犯罪或两年内自杀(无民事行为能力者除外)等极端情形,范围清晰、严格,符合监管要求与主流产品设计,最大程度地保障了投保人与被保险人的合法权益。

第三章:价值透视——利益演示与产品逻辑

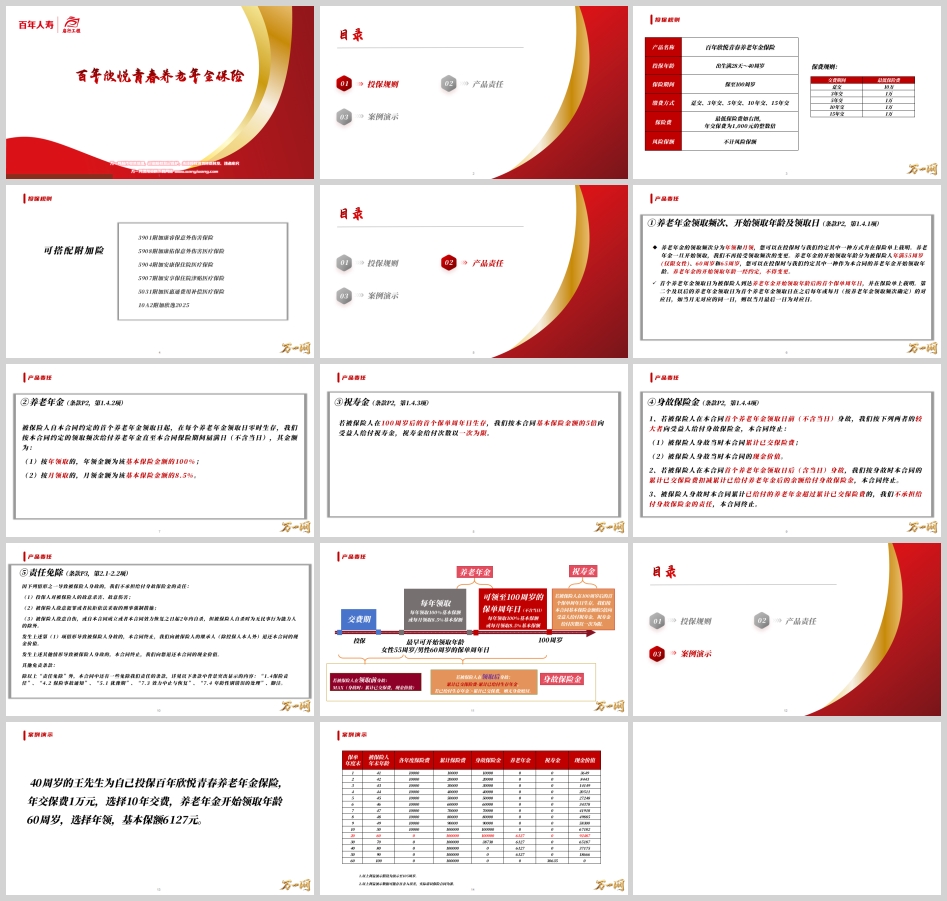

以40周岁王先生的投保案例进行演示,可以直观地洞察“欣悦青春”的价值成长路径。

案例设定:王先生,40岁,年交保费1万元,10年交,总保费10万元。养老年金60岁开始领取,年领方式,基本保额6127元。

利益演进分析:

积累期(40-59岁):安全增值,锁定未来

在这20年间,王先生累计投入10万元。保单的现金价值稳步增长,从首年末的3649元,到缴费期满时(50岁)已达到67182元,超过已交保费。至60岁领取前夕,现金价值达92487元。

身故保障始终为累计已交保费与现金价值的较大者,初期保证本金,后期伴随现金价值增长而提升。此阶段,保单如同一份安全、渐进增值的强制储蓄计划。

领取期(60-100岁):终身现金流,抵御长寿风险

从60岁起,王先生每年固定领取6127元,月领则约为521元。这笔钱稳定、准时、不可剥夺,成为退休工资之外的第二份“终身俸”。

现金价值变化:开始领取后,现金价值因生存金的给付而逐渐递减,至100岁时降为0。这体现了年金保险“资金归集后分期返还”的本质。

身故保障变化:60岁时,身故保险金为10万元。随着每年领取,身故保险金同步递减(公式:10万 - 已领取总额)。例如,到70岁时,已领取10年共计61270元,身故保险金变为38730元。如果王先生领取至83岁左右,累计领取金额将超过总保费10万元,此后身故保险金责任终止,他将进入“纯享收益”阶段。

圆满期(100周岁):祝寿礼金,福泽绵长

假设王先生健康长寿至100周岁,在享受了40年的稳定养老金后,还将一次性获得30635元的祝寿金(5倍基本保额:5 * 6127)。至此,保险责任圆满结束。

核心价值总结:

确定性为王:在利率下行、投资市场波动的环境下,合同约定的养老年金金额(6127元/年)是100%确定的,不受任何经济周期影响。

对冲长寿风险:只要生存,就能领取,彻底解决“人活着,钱没了”的后顾之忧。

平衡的资产属性:在积累期具备储蓄增值和身故保障功能;在领取期提供生存收入并兼顾一定的身故责任,实现财富在个人生命周期不同阶段的平滑转移。

穿越周期的规划工具:用工作期的20年(40-60岁)积累,换取退休后可能长达40年甚至更久的稳定收入,是典型的“用时间换空间”的长期财务规划。

第四章:市场定位与适用人群

“百年欣悦青春养老年金保险”在竞争激烈的年金险市场中,以其投保年龄聚焦、保证终身领取、身故责任周全、附加险灵活的特点,占据了独特的生态位。

它特别适用于以下人群:

30-40岁的年轻父母:在承担家庭责任的同时,以较小压力提前规划自己的品质养老,并可通过附加险为孩子补充医疗意外保障。

追求稳定性的稳健型投资者:厌倦市场波动,希望将一部分资产配置在绝对安全、收益确定的“压舱石”资产上。

缺乏养老金补充的企事业单位职员:作为基本养老保险的有力补充,打造更高水平的退休收入替代率。

有家族长寿基因的人士:更需要通过保险工具来化解长寿带来的财务压力。

结语:为确定的未来,做确定的选择

在充满不确定性的世界里,确定性本身就是一种高价值。“百年欣悦青春养老年金保险”所提供的,正是一份穿越经济周期、无视市场波动、直至百岁人生的确定性承诺。它不仅仅是一份保险合同,更是一份跨越数十年的财务自律契约,一份写给未来自己的安心保证书。在青春的赛道上为暮年的自己提前储备一份从容,这或许是对“欣悦青春”最深刻的诠释——今天的规划,让未来的每一个春秋都欣悦无忧。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号