标题

- 标题

- 内容

全面守护,智行无忧:信泰如意畅行(2026)两全保险深度解析

一、引言:在不确定的世界中,构建确定性的“风险防护网”

在当今快节奏、高流动性的现代社会,个人所面临的风险呈现出高度的复杂性和场景性。从日常通勤到跨洲旅行,从自然灾害到公共安全事件,无处不在的潜在威胁对个人和家庭的财务安全构成持续性挑战。在此背景下,保险产品的功能已从单纯的风险补偿,演变为一种主动的、前瞻性的财务规划和人生保障工具。

信泰人寿顺应时代发展与客户需求,推出“如意畅行(2026)两全保险”,旨在为客户构建一张多层次、广覆盖、高额度的综合性风险防护网。本产品将传统的两全保险储蓄属性与现代生活中高频发生的特定意外风险保障相结合,不仅提供“生存有储蓄,身故有保障”的基础功能,更将保障范围精准延伸至航空、轨道交通工具、自驾、步行等16个具体的生活与出行场景,体现了保险产品设计从“通用化”向“个性化”、“场景化”演进的新趋势。

二、产品核心架构:两全为基,场景化为翼

“如意畅行(2026)”本质上是一款长期缴费的两全保险,其核心结构由“生存保障”和“身故/全残保障”两大支柱构成,并在基础保障之上,通过叠加多重、高额的特定意外伤害保障,实现了产品功能的极大扩展。

1. 两全保障:确定性的财务基石

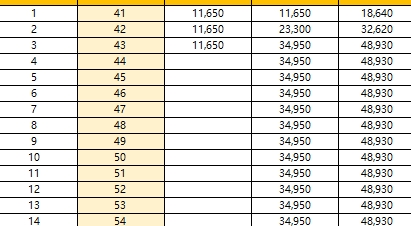

该计划演示案例以40岁男性,年交保费11,650元,3年交费,保障20年为例。其最基础的“两全”属性体现在:

生存保障(满期保险金):被保险人生存至保障期满(60周岁),可获得等同于累计已交保费(34,950元) 的满期保险金。这意味着,在无任何风险事故发生的情况下,投保人所支付的保费本金得以全部返还。这为投保人提供了一笔确定的、长期的、具有强制储蓄性质的资金规划工具,可用于养老补充、子女教育等未来确定性的财务目标。

基础身故/全残保障:在保障期内,若被保险人因疾病导致身故或全残,保险公司将给付疾病身故或全残保险金。从演示表看,该金额在缴费期内逐年递增(第1年18,640元,第2年32,620元,第3年及以后固定为48,930元),体现了传统寿险的保障杠杆和生命价值保障功能。

2. 场景化意外保障:与时俱进的防护升级

产品的创新精髓在于其构建的庞大、精细的意外保障矩阵。与基础疾病保障金额形成鲜明对比的是,一系列特定意外身故/全残保障的额度极高,且从首个保单年度起即生效。这构成了产品的核心竞争力和高杠杆保障的来源。

超高杠杆保障:在多种特定意外场景下,保额可达基本保额的数百倍。例如,航空意外和轨道交通工具意外保障高达500万元,即便在缴费初期,其保障杠杆也远超400倍。这精准应对了大众对高致死率交通事故的深度焦虑,以极低的成本提供了极强的心理安全垫。

场景全覆盖:产品保障深入现代生活的各个角落,形成了一个逻辑清晰的保障图谱:

交通出行链:覆盖了从公共航空、铁路轨道、公路客运(200万)、网约车/公务车(200万)、自驾车(100万)到自行车(30万)的完整出行链条。

特定公共风险:针对重大自然灾害、公共场所特定事故、高空坠物、电梯意外等各设200万元保额,回应了社会对公共安全事件的关注。

日常活动保障:创新性地将“步行意外”纳入保障范围(100万),并设置“法定节假日意外”加倍保障(200万),体现了对日常生活风险和节假日集中出行风险的细致关怀。

3. 给付原则:就高不就低,逻辑清晰

计划书特别提示:“若保险事故同时符合上述两项或两项以上保险金给付条件的,我们仅按其中保险给付金额较高者给付其中一项。” 这一“给付从高、不重复赔付”的原则,符合行业惯例和保险的损失补偿原则本源,避免了逆选择风险,也使产品定价更为合理。例如,发生在法定节假日的航空意外,将按500万的航空意外保障赔付,而非累加。

三、核心数据分析:透视数字背后的产品逻辑与客户价值

1. 保障强度与成本分析

以演示案例测算,客户总投入为34,950元。在20年保障期内,其可获得的基础疾病身故保障约为累计保费的1.4倍。而意外保障的强度则呈指数级放大,尤其是在高致死率风险场景下(如航空、高铁),实现了以万元投入,撬动百万元保障的极高杠杆效应。这一定价策略,使得产品对经常出行、追求高额保障的中青年客群具有强大吸引力。

2. 现金价值与流动性透视

“现金价值”是保单的储蓄价值和流动性体现。从演示表看:

保单首年末现金价值仅为5,736元,低于首年已交保费11,650元,存在较大缺口。这是长期寿险产品的普遍特点,因为初期保费主要用于支付高额的保障成本和各项费用。

随着时间推移,现金价值稳步增长,在缴费期满后(第4年)逐渐接近并最终在满期前超过累计已交保费。例如,第10年末现金价值为27,113元,第19年末为34,033元。

流动性提示:投保人需充分认知,在保单前期(特别是前5-8年),退保所能获得的现金价值可能显著低于累计已交保费,这意味着提前退保会带来本金损失。产品更适合作为一项长期、稳健的家庭财务保障规划,而非短期理财工具。

3. 满期给付与长期收益视角

该计划在保障期满时,给付金额等于累计已交保费(34,950元)。单纯从资金回报角度看,20年后返还的34,950元,其实际购买力因通货膨胀因素会有所下降。因此,产品的核心价值不在于资金的增值,而在于长达20年的、高杠杆的风险保障。客户支付的保费,本质上可以看作是购买这份高额、长期保障的对价。满期金的本金返还,可以视作一种“保障期内未出险的奖励”或“强制储蓄的返还”,为客户的养老规划提供了一笔确定的启动资金。

四、多维透视:产品定位、适用客群与市场比较

1. 精准的产品定位

“如意畅行(2026)”是一款典型的“大意外、小两全” 的增强型两全保险。它以两全保险的形式提供基本的储蓄和身故保障框架,但其真正的市场竞争亮点和价值核心在于打包的、全面的、高额的场景化意外保障组合。它解决的核心痛点是:如何以可承受的成本,为事业上升期、家庭责任重、出行频率高的社会中坚力量,提供一份覆盖全面、额度充足、长期稳定的“定心丸”式综合保障。

2. 核心目标客群画像

频繁出行的商旅人士:经常乘坐飞机、高铁出差的商务人士,可充分利用高额的航空、轨道交通工具意外保障。

家庭的经济支柱:承担家庭主要收入来源的中青年,需要高额的身故保障来对冲收入中断风险,确保房贷、子女教育、父母赡养等家庭责任得以延续。

注重全面保障的稳健型客户:不满足于单一意外险的碎片化保障,希望用一份长期合同锁定广泛风险保障,同时兼顾一定储蓄功能的客户。

私家车车主及日常通勤者:针对自驾、乘坐公共交通甚至步行等日常通勤风险提供专项保障。

3. 与市场同类产品的比较视角

vs. 普通两全保险:普通两全险更侧重生存金返还和分红,身故保障杠杆相对较低。“如意畅行”大幅提升了保障属性,特别是意外保障的丰富度和额度,保障属性远超传统产品。

vs. 一年期综合意外险:一年期意外险价格低廉,灵活性强,但存在停售风险、续保不确定性(如健康状况变化或理赔后可能无法续保),且保障额度通常有上限。“如意畅行”通过长期合同锁定了未来20年的保障责任和费率,避免了因产品停售或身体变化失去保障的担忧,保障期间更安心。

vs. 定期寿险:定期寿险是纯粹的“高杠杆身故保障”工具,在保障期内疾病或任何意外导致的身故/全残都按统一保额赔付,结构简单,杠杆最高。“如意畅行”在提供基础疾病身故保障的同时,通过对不同意外场景的差异化高额赔付,提供了更精细化的保障方案,但基础疾病身故杠杆低于纯定期寿险。

五、投保决策的关键考量与综合建议

在决定是否投保“如意畅行(2026)”时,消费者应从自身需求出发,进行多维度评估:

1. 需求匹配度是首要原则

审视自身风险画像:您的职业、出行频率、主要通勤方式、生活环境是否与产品重点保障的场景高度契合?如果您极少乘坐飞机,那么500万的航空意外保障对您的实际价值就相对有限。

评估已有保障缺口:检视已有的社保、企业团体保险、已购买的商业寿险和意外险。本产品更适合用于补充和强化特定意外风险保障,尤其是弥补一年期意外险在长期性和稳定性上的不足,并提升特定场景的保障额度。

2. 理解产品的核心价值与局限

核心价值:长期锁定的、全面的、高额的场景化意外保障组合。这是其区别于市场大多数产品的独特优势。

需要注意的方面:

基础疾病身故保障额度不高:对于主要担忧疾病身故风险的客户,应意识到本产品在该方面的基础保额有限,可能需要搭配定期寿险或终身寿险来补足。

现金价值前期较低:必须作为长期规划持有,短期退保损失较大。

保费返还的“时间价值”:满期返还本金,资金的时间价值未被补偿,应将产品视为“用资金的时间价值(或潜在利息)购买了一份长期高额意外险”。

保障范围虽广但有边界:需仔细阅读正式条款,了解每一项保障的具体定义、责任免除和理赔条件。

3. 综合配置建议

对于大多数家庭经济支柱而言,一个科学的保障规划应是组合式的“金字塔”结构:

底层(基础保障):社保、百万医疗险(应对大额医疗费用)、高额定期寿险(覆盖家庭责任总额)。

中层(核心增强):重大疾病保险(弥补收入损失)、如意畅行(2026)类产品(强化高发意外风险保障)。

顶层(长期规划):养老年金保险、增额终身寿险等。

“如意畅行(2026)”可以成为这个“金字塔”中层中非常重要和有力的一块拼图,特别是在强化意外风险防护维度。

六、结语:在精算与关怀之间,规划确定的未来

信泰人寿“如意畅行(2026)两全保险”代表了一种产品设计思路的演进:在精算平衡的框架内,尽可能细腻地洞察并响应现代人生活中具象化的风险焦虑。它将冰冷的保险条款,转化为对客户乘坐每一趟航班、每一次高铁、甚至每日步行的温暖守护承诺。

在金融工具日趋复杂、未来不确定性依然存在的今天,保险的本质功能——跨期价值转移和风险分散——愈发珍贵。选择“如意畅行(2026)”这样的产品,不仅是一份财务决策,更是一种生活态度的表达:以确定性的、小额的当下支出,去抵御那些不确定的、可能带来重大财务冲击的未来风险,从而为自己和家人换取一份长达二十年的内心安宁与行走世界的从容底气。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号