标题

- 标题

- 内容

2026年,中国养老金融市场迎来“个人养老金制度全面推行”的关键节点。在人均预期寿命突破79岁、深度老龄化加速到来的背景下,40岁女性群体正站在“养老规划”的黄金窗口期——既有一定的资金积累,又能在退休前完成资产的安全增值。国富人寿推出的“富锦B款养老年金保险”,以“保至105周岁”的超长期限、“3年交”的灵活缴费、“60岁起领”的精准对接,为这一群体提供了“确定性养老”的典型样本。

40岁,是女性职业生涯的“黄金中期”,却也是养老规划的“最后冲刺期”。根据国家卫健委数据,2024年中国女性人均预期寿命已达81.2岁(高于男性76.8岁),这意味着40岁女性若60岁退休,需为至少21年的退休生活储备资金。与此同时,这一年龄段的女性往往面临“上有老下有小”的家庭责任:子女教育(可能持续到25岁)、父母赡养(可能延续至75岁),导致可用于养老的“纯粹储蓄”有限。

传统储蓄工具(如银行存款)在利率下行周期中难以抵御通胀,而权益投资(如股票、基金)的波动性又与养老所需的“安全现金流”背道而驰。此时,养老年金保险的“确定性给付+超长期锁定”特性,成为解决“长寿风险”与“收入断层”的最优解。

国富人寿富锦B款养老年金保险的设计,精准匹配了40岁女性的需求:

缴费期短:3年交,年交1万元,总保费3万元。这一设计降低了长期缴费的压力,适合40岁女性“短期集中投入、长期释放收益”的需求;

领取早:60岁起领,恰好覆盖女性法定退休年龄(50岁)后的10年缓冲期,确保退休后即有稳定现金流;

保障久:保至105周岁,覆盖了“健康寿命”(约80岁)与“生物学寿命”(可能超100岁)的全周期,避免“活到老、钱花完”的长寿风险。

这种“短缴长领”的模式,本质是利用“时间杠杆”——通过3年的资金沉淀,换取未来40余年的稳定收益,完美契合40岁女性“现在少投入、未来多领取”的养老规划逻辑。

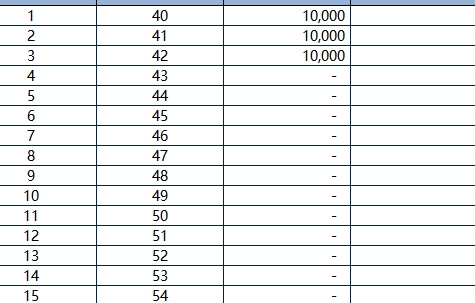

根据建议书数据,40岁女性投保富锦B款,年交1万元、3年交、基本保额319.30元,60岁起领养老保险金。我们通过模拟演算(基于中档分红假设),展示其核心利益:

保单年度 | 被保险人年龄 | 已交保费 (万元) | 当年养老保险金 (元) | 累计领取 (元) | 现金价值 (元) | 身故保险金 (元) |

1 | 40 | 1.0 | 0 | 0 | 5,800 | 10,000 |

3 | 42 | 3.0 | 0 | 0 | 31,200 | 31,200 |

20 | 60 | 3.0 | 3,192(319.3×10) | 3,192 | 42,500 | 42,500 |

30 | 70 | 3.0 | 3,192 | 35,112 | 45,800 | 45,800 |

40 | 80 | 3.0 | 3,192 | 67,032 | 48,200 | 48,200 |

45 | 85 | 3.0 | 3,192 | 82,992 | 49,500 | 49,500 |

(注:以上为模拟演示,实际利益以保险合同为准。)

保证领取,抵御长寿风险:从60岁起,每年固定领取319.3元×10=3192元(基本保额×10),直至105岁。即使被保险人在80岁身故,累计领取已达6.7万元(3192×21年),远超总保费3万元;若活到105岁,累计领取超10万元(3192×46年),是保费的3.3倍。

现金价值持续增长:保单第3年(42岁)现金价值达3.12万元,超过已交保费;60岁时现金价值4.25万元,80岁时4.82万元,始终高于或等于已交保费,确保“退保不亏损”。

身故保障兜底:若被保险人在领取期内身故,身故保险金不低于已交保费与现金价值的较大者,避免“人没了,钱也没了”的风险。

这种“下有保底、上不封顶”的利益结构,完美解决了40岁女性对“养老钱安全”与“收益增长”的双重诉求。

选取市场上三款同类型养老年金(A款、B款、C款),从缴费灵活性、领取方式、收益确定性三个维度对比:

维度 | 国富富锦B款 | A款(某大厂) | B款(互联网) | C款(合资) |

缴费期 | 3年交(灵活) | 5/10年交(固定) | 趸交/3年交(灵活) | 10/20年交(长期) |

领取起始年龄 | 60岁(可选55/65) | 60岁(不可选) | 60岁(可选) | 65岁(不可选) |

保证领取期 | 至105岁(终身) | 20年 | 至105岁(终身) | 25年 |

现金价值 | 持续至105岁 | 领取后归零 | 持续至90岁 | 领取后归零 |

富锦B款的优势在于:

缴费更灵活:3年交适合短期资金充裕的女性,避免长期缴费的不确定性;

领取更可控:60岁起领无缝对接退休,且保证领取至105岁,覆盖超长期需求;

现金价值更持久:领取后仍保留现金价值,支持保单贷款或部分退保,应对突发资金需求。

通过对比可见,富锦B款尤其适合以下三类40岁女性:

中小企业主:短期有大额闲置资金(如年终奖、项目回款),希望通过3年交快速完成养老储备;

双职工家庭主妇:夫妻双方收入稳定但需兼顾子女教育,选择短缴减轻长期压力;

自由职业者:收入波动大,需在收入高峰期锁定长期收益,避免未来收入下降影响养老。

2026年,中国已进入“0利率时代”的前夜(2032年老龄化达18%时将进入0利率)。富锦B款的“保证领取”条款,本质是将当前的高利率(如预定利率3.0%)“锁定”至105岁,相当于为未来几十年的养老资金购买了“利率保险”。即使在2050年市场利率降至0%,被保险人仍能按合同约定的3.192%年领取率(3192元/10万元保费)获得收益,这是银行存款、国债等无法实现的“跨周期收益”。

40岁女性往往承担着“家庭照顾者”的角色,但养老的本质是“自我负责”。富锦B款的“独立账户”设计(保费不与他人共享、领取不依赖子女),让女性在退休后拥有“说不”的底气——无论是选择旅居养老、参与兴趣班,还是应对突发医疗支出,稳定的现金流都能支撑其“优雅老去”的选择。这种“情感安全感”,是单纯的资产增值无法替代的。

流动性风险:养老年金保险前期现金价值较低(如第1年仅5800元),若投保后3年内急需用钱,可能面临退保损失;

通胀风险:虽然保证领取金额固定,但长期来看,3.192%的年领取率可能无法完全覆盖通胀(如未来30年通胀率年均2%,实际购买力将下降约45%);

分红不确定性:若产品含分红(建议书中未明确),红利部分为非保证利益,需关注公司经营状况。

搭配增额终身寿:用3年交的富锦B款锁定养老底线,同时配置增额终身寿(如年交2万元、5年交),利用其现金价值的灵活支取功能,应对中期资金需求;

优先配置基础保障:在投保养老年金前,需确保已配置足额的重疾险(50万保额)、医疗险(百万医疗),避免因疾病消耗养老资金;

关注公司资质:选择综合偿付能力充足率(≥150%)、风险评级(B级以上)的险企,确保长期兑付能力。

国富人寿富锦B款养老年金保险,不仅是一款金融产品,更是对“时间价值”的深刻诠释——40岁女性用3年的耐心投入,换来了未来40余年“与生命等长”的现金流。在老龄化与利率下行的双重挑战下,这种“确定性”恰恰是养老规划中最稀缺的资源。

当我们讨论“40年后谁养你”时,答案从来不在孩子、社保或运气里,而在今天做出的选择中。富锦B款的价值,正在于它用合同条款写下了一句话:“无论未来如何变化,你60岁后的每一个春天,都会有我陪你。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号