标题

- 标题

- 内容

——当护理保障遇见财富增长,为不确定的未来锁定确定的安心

副题: 0岁男宝,10万趸交,看一份保单如何穿越百年的生命周期

在保险产品的浩瀚海洋中,有一种产品长期被忽视——护理保险。

大多数人熟悉重疾险、医疗险、意外险、寿险,但当谈及“护理险”时,往往一脸茫然。然而,随着中国加速进入老龄化社会,一个残酷的现实正在浮出水面:比起“因病致死”,更多人将面临“因病致残、失能失智”的漫长照护期。

脑中风后遗症、阿尔茨海默病、帕金森病、严重脑损伤……这些疾病不会直接夺走生命,却会无情地剥夺一个人吃饭、穿衣、上下床、上厕所、室内走动、洗澡这“六项基本生活能力”中的四项甚至更多。当这一天来临,谁在身边?谁出钱请护工?谁支付康复中心的账单?

瑞华颐悦无忧终身护理保险(鑫享版)2026,正是为回答这个问题而生。它既是一份失能护理的经济保障,也是一份伴随终身的复利资产。

瑞华颐悦无忧的本质,是一款增额终身护理保险。它借鉴了增额终身寿险的形态——保额和现金价值随时间复利增长,但将“身故/全残保险金”替换为“身故/失能护理保险金”。

这种设计堪称精妙:如果一生平安健康,它就是一份稳健增长的长期资产;如果遭遇失能风险,它就是一笔雪中送炭的高额赔付。 一张保单,兼顾“资产增值”与“失能保障”双重功能。

根据利益演示表,本案例的投保信息如下:

被保险人:李四(0周岁,男)

险种名称:瑞华颐悦无忧终身护理保险(鑫享版)2026

保险期间:终身

基本保额:97,000元

交费年期:1年交(趸交)

年交保费:100,000元

这是一份典型的隔代投保或父母为子女投保的场景。0岁宝宝,一次性投入10万元,用时间的复利,为孩子的终身储备一笔“护理基金+成长基金”。

这是产品的核心责任。所谓“护理”,是指被保险人经指定的鉴定机构诊断,丧失独立完成六项基本日常生活活动中的四项或以上,且持续至观察期(通常为90天)结束。

理赔金额根据出险时的到达年龄和交费期满日,分多种情况计算:

到达年龄 | 交费状态 | 护理保险金给付标准 |

18周岁以下 | 不限 | 已交保费、现金价值中的最大值 |

18-40周岁 | 交费期满前 | 已交保费×160%、现金价值中的最大值 |

交费期满后 | 已交保费×160%、有效保额、现金价值中的最大值 | |

41-60周岁 | 交费期满前 | 已交保费×140%、现金价值中的最大值 |

交费期满后 | 已交保费×140%、有效保额、现金价值中的最大值 | |

61周岁及以上 | 交费期满前 | 已交保费×120%、现金价值中的最大值 |

交费期满后 | 已交保费×120%、有效保额、现金价值中的最大值 |

解读:

18-40周岁处于人生责任最重的阶段,杠杆最高(160%);

随着年龄增长,杠杆系数逐步下调,但有效保额和现金价值已复利增长至可观水平;

有效保额逐年递增,越到后期,这一指标越可能成为赔付金额。

若被保险人因疾病身故(非护理状态),则给付已交保险费、现金价值中的最大值。

这意味着,即使从未触发护理责任,这份保单也至少能保本——不会出现“保费白交”的情况。在保单持有早期,现金价值低于保费时,身故赔付按已交保费执行,保证本金安全;后期现金价值超过保费后,则按更高的现金价值赔付。

虽然演示表中未明确列出每年的有效保额,但从利益演示的逻辑看,第5年及以后,护理保险金和疾病身故保险金的数值趋于一致,且逐年增长。这正是增额的体现——有效保额以合同约定的利率(通常为3.0%或3.5%)逐年复利递增。

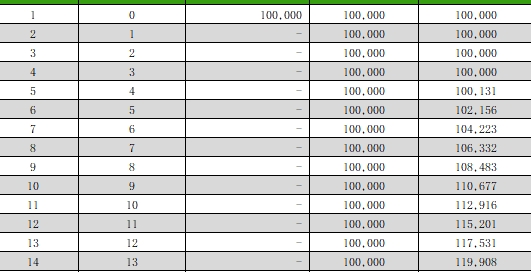

以下是基于演示表的核心数据提炼(单位:元):

保单年度 | 被保险人年龄 | 现金价值 | 关键节点 |

1 | 0岁 | 92,426 | 回本期前 |

2 | 1岁 | 94,293 | |

3 | 2岁 | 96,199 | |

4 | 3岁 | 98,145 | |

5 | 4岁 | 100,131 | 现金价值超过已交保费 |

6 | 5岁 | 102,156 | |

7 | 6岁 | 104,223 | |

8 | 7岁 | 106,332 | |

9 | 8岁 | 108,483 | |

10 | 9岁 | 110,677 | 第10年,复利增长约10.7% |

20 | 19岁 | 135,221 | 第20年,资金增长35.2% |

30 | 29岁 | 165,254 | 第30年,资金增长65.3% |

40 | 39岁 | 202,237 | 第40年,资金翻倍 |

50 | 49岁 | 247,589 | |

60 | 59岁 | 303,153 | 第60年,资金增长203% |

70 | 69岁 | 371,797 | |

80 | 79岁 | 454,616 | |

90 | 89岁 | 549,892 | |

100 | 99岁 | 672,568 | 第100年,资金增长572% |

趸交10万元,第4年末现金价值98,145元,略低于保费;第5年末现金价值100,131元,首次超过已交保费。此后,资金进入稳健增长通道。

对于一款终身型、带有保障属性的产品而言,5年回本属于相当优秀的水平。这意味着客户在第五年后,无论何时退保,都不会损失本金。

第10年,现金价值110,677元,相当于年化单利约1.07%;

第20年,现金价值135,221元,相当于年化单利约1.76%;

第30年,现金价值165,254元,相当于年化单利约2.18%;

第40年,现金价值202,237元,本金翻倍,相当于年化单利约2.56%。

随着时间的拉长,复利的魔力逐渐显现。

第60年,现金价值303,153元,增长203%;

第80年,现金价值454,616元,增长354%;

第100年,现金价值672,568元,增长572%。

对于一个0岁的宝宝,这份保单可以陪伴他/她整整一个世纪。从嗷嗷待哺的婴儿,到百岁老人,这10万元本金在时间的滋养下,成长为近70万元的确定资产。

值得注意的是,在特定年龄段,护理保险金可能高于疾病身故保险金和现金价值。以第20年为例(被保险人19岁):

现金价值:135,221元

疾病身故保险金:135,221元

护理保险金:160,000元

如果被保险人在19岁时不幸失能,触发护理责任,将获得16万元赔付,比退保拿回的钱多出近2.5万元。这就是保障的杠杆意义——在需要的时候,给你更多。

虽然演示表主要展示的是全额退保(即退保领取现金价值)的情况,但作为增额型产品,瑞华颐悦无忧通常支持部分退保(减保),以满足客户在不同阶段的资金需求。

教育金:孩子18岁上大学时,可通过部分减保,取出一部分钱支付学费和生活费,剩余资金继续复利增长。

婚嫁金:孩子30岁结婚时,可再取出一部分作为婚嫁支持。

创业金:孩子40岁创业时,账户中仍有充足资金可调配。

养老补充:60岁后,可每年减保一部分作为养老补充,活到老领到老。

护理储备:若晚年失能,可一次性获得高额护理保险金,或通过减保支付护理费用。

具体减保规则以产品条款为准,通常会有每年减少金额的上限(如不超过投保时基本保额的20%)。客户需提前规划,避免因过度减保导致保单失效。

保障与增值兼具:既防范失能风险,又实现资产稳健增值,一张保单解决两个问题。

护理责任实用:针对老年高发疾病(阿尔茨海默病、帕金森、脑中风后遗症等)导致的失能状态,提供经济补偿,提升晚年生命尊严。

现金价值增长快:趸交第5年即回本,后期复利效应明显。

资金使用灵活:可通过减保、保单贷款等方式,满足人生各阶段资金需求。

投保门槛友好:对于一定保费范围内的客户,无需提供体检和财产证明。

为子女规划长期资金的父母/祖父母:0岁投保,用时间换空间,为孩子储备一笔伴随终身的“底气资金”。

关注晚年护理品质的中年人士:趁年轻、健康时布局,锁定未来的护理保障和复利收益。

有资产隔离与传承需求的高净值家庭:通过合理的投保人、被保险人和受益人设计,实现资产的定向传承和风险隔离。

希望配置稳健资产、厌恶风险的理财人群:现金价值写入合同,不受市场波动影响,长期持有收益确定。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号